ブログ

【相続ブログ】相続土地国庫帰属法【施行日:令和5年4月27日】

2023.09.05

SHARE![]()

![]()

![]()

はじめに

令和3年4月21日に、「民法等の一部を改正する法律」及び「相続等により取得した土地所有権の国庫への帰属に関する法律」(後者について、以下「相続土地国庫帰属法」又は単に「帰属法」といいます。)が成立しました。

これらの法律は、所有者不明土地等の発生予防と利用の円滑化の観点から総合的に民事法制を見直すことを目的としたものですが、令和5年4月1日から順次施行されており、実務上も大きな意味を持つと考えられます。

相続プラクティスグループでは、これらの法律を「相隣関係・共有制度」「相続制度と遺産の共有・相続登記を含む登記制度」「財産管理制度」の3つに大別して、ブログとしてそれぞれの内容の記事を連載いたします。

この記事は、「相続制度と遺産の共有・相続登記を含む登記制度」のうち、「相続土地国庫帰属法」に関するものになります。

相続土地国庫帰属法【施行日:令和5年4月27日】の概要

|

【相続土地国庫帰属法のポイント】 ① 現行の法制度では、相続等により取得した土地の一部を放棄することは認められておらず、相続による包括承継(民法896条)をするか、相続放棄(民法915条1項)をするかのどちらかを選択するしかありませんでした。 |

現代社会においては、特に地方の土地利用のニーズが徐々に低下しており、土地を相続したものの、その土地を管理・維持するコストの高さから手放したいと考える人が一定数存在します。しかし、売却する以外に土地を手放す法制度が存在していないため、相続人が望まないままに相続した土地について、十分な管理が行き届かず、管理不全となってしまうケースが相次いでいます。

こうした問題を解消するため、相続土地国庫帰属法では、相続又は遺贈(相続人に対する遺贈に限ります。)により取得した土地を手放して、国庫に帰属させることができる制度が創設されました。相続土地国庫帰属制度では、申請権者である相続人等が、承認申請の対象となる土地の所在地を管轄する法務局又は地方法務局の長に対し、相続土地を国庫に帰属させることの承認申請を行います。これを受けた法務大臣(及びその委任を受けた法務局又は地方法務局の長)が国庫に帰属させることに問題がないかの審査を行います。法務大臣(及びその委任を受けた法務局又は地方法務局の長)の審査の結果、国庫帰属の承認がなされた場合、申請権者が10年分の土地管理費相当額の負担金を納付することで、土地は国庫に帰属することになります。

以下では、相続土地国庫帰属制度について、具体的に見ていきたいと思います。

相続土地国庫帰属制度の要件・手続

|

〔設例〕 Aは、今回新たに創設された「相続土地国庫帰属制度」を利用して、本件山林を手放すことはできるでしょうか。 |

(1) 相続土地国庫帰属制度を利用できる土地の種類は?

相続土地国庫帰属制度を利用できる土地の地目には制限がないため、平地だけでなく農用地や山林も、法定の要件を満たせば、本制度の対象となります。そのため、本設例の本件山林についても相続土地国庫帰属制度が利用できる可能性があります。

しかし、却下事由(帰属法2条3号各号、4条1項2号)や不承認事由(帰属法5条1項各号)に該当する土地については、本制度を利用することができません。

(2) 相続土地国庫帰属制度の却下事由とは?

まずは、相続土地国庫帰属制度の却下事由を見ていきましょう。以下の却下事由にあたる土地の場合には、その管理又は処分に要するコストが過分となり国庫に帰属させるべきではないと考えられるため、(不承認事由のように、個別具体的な事情に鑑みることなく)直ちに承認申請が却下されます。

| 却下事由 | 説明 | 根拠法令(帰属法) |

| 建物の存する土地 | 土地が更地でなければなりません(山林の場合の竹木等は除きます。)。 | 2条3項1号 |

| 担保権又は使用及び収益を目的とする権利が設定されている土地 | 土地に抵当権、譲渡担保権等の担保権や地上権、地役権、賃借権等の使用収益権が設定されていないものでなければなりません(登記簿上の形式的記載のほか、申請者からの聴取内容及び実地調査の結果等から総合的に判断されます。)。 | 2条3項2号 |

| 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地 | 土地が墓地、境内地、現に通路・水道用地・ため池の用に供されている土地であってはなりません。 | 2条3項3号 |

| 特定有害物質により汚染されている土地 | 土壌汚染対策法上の特定有害物質(特定有害物質に関する最新情報は、環境省HPでご確認ください。)に汚染されている土地であってはなりません(対象土地の過去の用途について、地方公共団体に保管された記録等を調査することで、その存在の有無を確認することが想定されています。別途、ボーリング調査等を要求される可能性もあります。)。 | 2条3項4号 |

| 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地 | 土地の境界が不明確である場合や、所有権に関する権利関係について争いがある土地であってはなりません(測量や境界確認書の提出まで求められてはいませんが、境界について添付書類で明らかにする必要があるほか、申請時において、法務局又は地方法務局の長から隣接土地所有者へ確認の連絡がなされます。)。 | 2条3項5号 |

(3) 相続土地国庫帰属制度の不承認事由とは?

次に、相続土地国庫帰属制度の不承認事由を見ていきましょう。不承認事由は、却下事由と異なり、各土地の種別や隣地の状況等の個別具体的な事情を踏まえ、実質的に見て通常の管理又は処分をするために過分のコストを要するか否かという観点から規定されているものです。以下の各不承認事由に該当する場合には、不承認処分がなされることとなります。

| 不承認事由 | 説明 | 根拠法令(帰属法) |

| 崖(勾配、高さその他の事項について政令で定める基準に該当するものに限る。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの | 本号でいう「崖」とは、勾配が30度以上であり、かつ、高さが5メートル以上のものをいいます(帰属法施行令4条1項)。「通常の管理に当たり過分の費用又は労力を要する」か否かは、各土地の状態によるため、個別具体的な事情から判断されることになります。なお、本号の場合のみ「処分」に関するコストが過大であるかという観点を除いて判断され、あくまで「管理」に関するコストが過大であるかが判断されます。 | 5条1項1号 |

| 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地 | 土地上に有体物(但し、建物がある場合は、帰属法2条3項1号の却下事由になるため、建物は除きます。)がある場合には、その有体物があることで通常の管理又は処分が阻害されるか否かで判断されます。 | 5条1項2号 |

| 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地 | 地下に有体物が存する土地については、その除去をしなければ、通常の管理又は処分をすることができないのか否かで判断されます。この調査に際しても、対象土地の過去の用途について、地方公共団体に保管された記録等を調査することで、その存在の有無を確認することが想定されています。 | 5条1項3号 |

| 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの | 「隣接する土地の所有者その他の者との争訟」とは、隣地所有者等によって通行が現に妨害されている土地や、所有権に基づく使用収益が現に妨害されている土地をいいます(帰属法施行令4条2項)。このような妨害状況の除去のために、訴訟等を行わなければならないか否かという観点から判断されます。 | 5条1項4号 |

| 前各号に掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの | 「過分の費用又は労力を要する土地として政令で定めるもの」とは、以下のとおりです(帰属法施行令4条3項各号)。 ① 土砂崩落や地割れに起因する災害による被害発生防止のため、土地の現状に変更を加える措置を講ずる必要がある土地(軽微なものを除きます) ② 鳥獣や病害虫等により、当該土地又は周辺の土地に存する人の生命若しくは身体、農産物又は樹木に被害が生じ、又は生ずるおそれがある土地(軽微なものを除きます) ③適切な造林・間伐・保育が実施されておらず、追加的に造林・間伐・保育を実施する必要がある森林 ④国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地 ⑤国庫に帰属したことに伴い、法令の規定に基づき承認申請権者の金銭債務を国が承継する土地(なお、別荘地等のように管理費を要する土地であることをもって、直ちに本号に該当し、不承認となるわけではありません。) |

5条1項5号 |

(4) 相続土地国庫帰属制度の承認申請権者とは?

相続土地国庫帰属制度は、誰でも利用できる制度ではありません。この制度は、相続等の偶発的な事情によって、自己の意思に関わりなく土地を取得せざるを得なかった人を対象にしているからです。

すなわち、典型的には、①相続によって土地の所有権の全部又は一部を取得した相続人、②遺贈によって土地の所有権の全部又は一部を取得した相続人は、本制度を利用することができます(帰属法2条1項)。

但し、土地が共有に属する場合には、共有者の全員が共同して本制度の申請を行う必要があります(帰属法2条2項前段)。そして、この場合においては、土地の共有持分を相続等以外の原因により取得した共有者であっても、相続等により共有持分を取得した者と共同して行うときに限り、本制度の申請を行うことができるとされています(帰属法2条2項後段)。

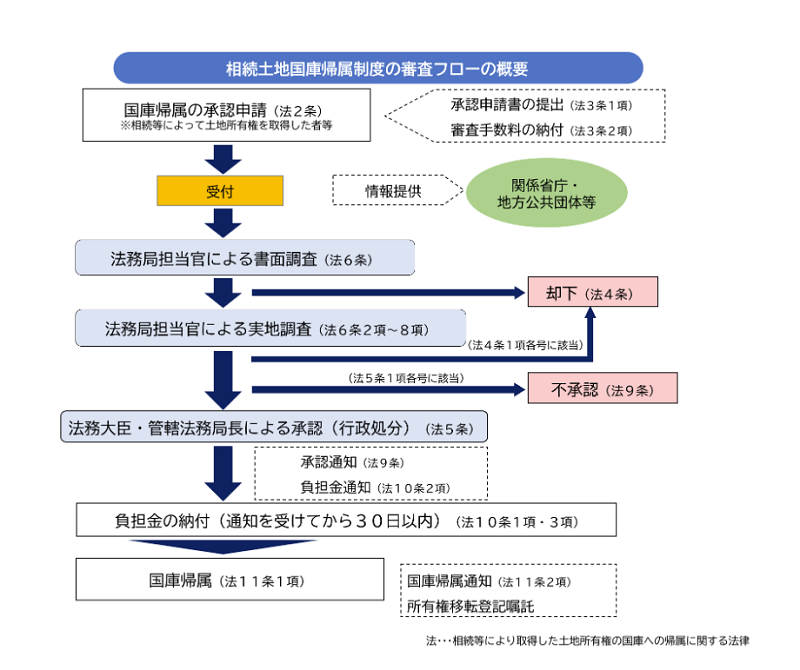

相続土地国庫帰属制度の手続の流れ

相続土地国庫帰属制度に関する手続は、概要以下のとおり進行します。

(引用:法務省HP「相続土地国庫帰属制度の概要」https://www.moj.go.jp/MINJI/minji05_00457.html#mokuji8)

上記審査フローの右上に「審査手数料の納付」とありますが、これは承認申請の際に手数料として、1筆当たり1万4000円を納付する必要があることを示しています(帰属法施行令3条)。

また、承認の通知を受けた承認申請者は、10年分の土地管理費相当額の負担金を納付します(帰属法10条1項)。負担金については、概要以下のとおり、基本的には20万円となっています。

| 宅地 | 面積にかかわらず、20万円 ※例外有 |

| 田畑 | 面積にかかわらず、20万円 ※例外有 |

| 森林 | 面積に応じて算定 (1500㎡…約27万円、3000㎡…約30万円) |

| その他(野原等) | 面積にかかわらず、20万円 |

なお、承認申請者が、承認の通知を受けた日から30日以内に負担金を納付しない場合には、承認の効力が失われます(帰属法10条2項)。

おわりに

相続土地国庫帰属制度は、新たに創設される制度であって、その運用の指針は、法律施行後に徐々に固まっていくものであると考えられます。

また帰属法は、施行後5年を経過した時点において、見直しがなされることも予定されています(帰属法附則2項)。そのため、本制度を利用するタイミングによっては、本記事とは異なった取扱いがなされているという可能性もあります。

承認申請権者であれば、ご自身で手続きを進めていくこともできますが、必要に応じて、弁護士等の専門家にご相談ください。

[参考]

法務省民事局「令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント(令和4年10月版)」https://www.moj.go.jp/content/001377947.pdf

法務省民事局「相続土地国庫帰属法施行令について(令和4年10月版)」https://www.moj.go.jp/content/001380883.pdf

村松秀樹=大谷太編著『Q&A令和3年改正民法・改正不登法・相続土地国庫帰属法』(一般社団法人金融財政事情研究会、2022)

森下宏輝他「相続等により取得した土地所有権の国庫への帰属に関する法律施行規則の解説」NBL1237号4頁

Member

SHARE![]()

![]()

![]()