ブログ

日本国内の公開買付けへの米国証券法適用と実務上の対応について

2024.11.22

SHARE![]()

![]()

![]()

はじめに

一定の閾値を超えて上場会社をはじめとする有価証券報告書提出会社の株券等の買付けを行う場合には日本の公開買付規制に服することになりますが、当該会社の株主の中に米国に居住する株主(以下「米国居住株主」といいます。)が存在する場合には米国証券法上の適用を受ける可能性があります。そのため、米国居住株主を有する対象会社の株券等への公開買付けにおいては米国証券法の適用の有無に加え、実際に適用される場合の対応方法を把握する必要があります。本稿では、違反時の効果が大きい一方で、実務上配意が及ばない可能性が高い日本国内での公開買付けにおける米国証券法上の対応について解説します。まず、米国証券法上の公開買付規制の概要を解説し、日本国内の公開買付けに対する米国証券法の適用場面・適用除外を俯瞰するとともに、想定事例を設定の上で日本国内での米国証券法に対する実務上の対応について示します。

適用される米国証券法の概要と適用場面

(1) 米国証券法における公開買付け(Tender Offer)

米国証券法上の公開買付け(Tender Offer)に係る規制は34年証券取引所法の中のWilliams Actにより定められ、いわゆる上場株券等を対象とするTender Offerへの規制(Regulation 14D)とTender Offer一般に係る規制(Regulation 14E)に大別されます。日本の公開買付規制とは異なり、Williams Actを含む米国証券法はTender Offerの定義を明記していません。もっとも、裁判例によりTender Offerに該当するかの判断要素が示されており、具体的には、Wellman v. Dickinson事件において、裁判所は以下の8要素をTender Offerの該当性の判断要素として列挙しています。

ⅰ. 対象会社の株主に対する活発で広範な勧誘であるか

ⅱ. 対象会社の発行済株式の相当程度の割合に対する勧誘であるか

ⅲ. 市場価格にプレミアムを乗せた額での購入の申し入れであるか

ⅳ. 買付条件が交渉されず堅持されるか

ⅴ. 買付けが一定数の申込を条件とすることや買付の上限が設定されるか

ⅵ. 申込可能期間が一定期間に限定されるか

ⅶ. 被勧誘者が株式売却の圧力を受けるか

ⅷ. 対象会社にかかる買付計画の公表が対象会社株式の大部分の急速な取得(accumulation)に先立って又は同時に行われるか

実際に日本国内の公開買付けが米国証券法上のTender Offerに該当するかは個別具体的な検討が必要ですが、日本の公開買付規制上の買付条件変更にかかる規制、撤回規制及び全ての株主からの買付けを目指す完全子会社化の事例においてプレミアムが相当程度付加される実情等を踏まえると、日本国内における完全子会社化を目的とした公開買付けは、通常、米国証券法上のTender Offerに該当すると考えられます。一方で、特定の少数の株主からの取得を目的として市場株価からディスカウントされた価格で実施されるいわゆるディスカウントTOBのような場合には、米国証券法上のTender Offerに該当しない公開買付けも想定し得るため、米国証券法の適用を検討する際には、そもそも米国証券法上のTender Offerに該当するかという観点も重要となります。

(2) Regulation 14D(登録証券等を対象とする公開買付けに対する規制)

(i) 適用対象

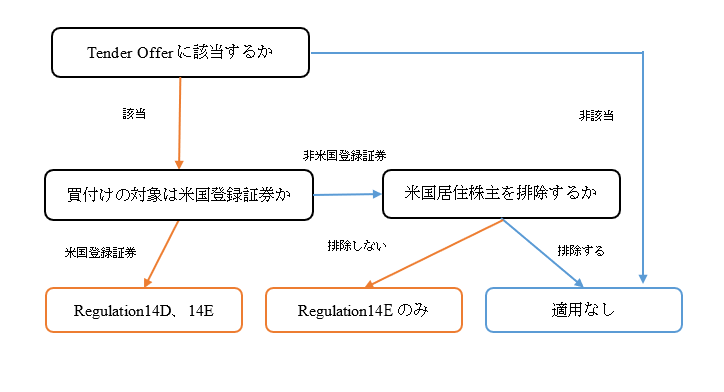

米国証券法上のTender Offerに該当する場合、次にRegulation 14Dの適用を受けるかが問題となります。なお、米国公開買付規制の適用の概要については「図表1 米国公開買付規制の適用関係」を参照ください。

34年証券取引所法Section 12に基づき米国当局(SEC)に登録されたエクイティ証券等を対象とするTender Offerを実施し、実施後の所有割合が5%を超える所有者(beneficial owner)[1]となる場合には、開示書類(Schedule TO等)の提出を始めたとした規制(Regulation 14D)に服することになります。

もっとも、Regulation 14Dの適用対象はSECに登録された(Registered)エクイティ証券等に対するTender Offerであるため、日本国内の証券取引所のみに上場している株券等に対する公開買付けにRegulation 14Dが適用されることは通常考え難いです(なお、対象会社の株券等についてADR(American Depository Receipts)が米国内で発行されていたとしても当該ADRが米国内の証券取引所にて上場されていない限り、Registered securitiesに該当することにはならないと考えられます[2] [3]。 もっとも、実際の事案における判断では現地の弁護士に確認することが望ましいといえます。)。ただし、後述のRegulation 14Dの内容を踏まえれば、買付者としては、その適用がないことについて、少なくともEDGARにて対象会社名又は買付対象の株券等に係る各種届出(Registration Statements)等がなされていないかを確認することが望ましいといえます。また、対象会社に米国証券法上の登録義務の履行を懈怠している場合に、登録義務を履行しないままでRegulation 14Dが適用されないかにつき米国当局の立場は明らかではないですが、仮にこの場合にRegulation 14Dの適用がなかったとしても、SECへの登録義務違反が生じている点には別途留意する必要があります。

(ii) 規制概要

Regulation 14Dは対価平等や按分処理等の各種の規制を含みますが、その中心となるのはTender Offerの開始後実務上可能な限り速やかに対応が求められるSchedule TOのSECへの提出となります[4]。Schedule TOの具体的な記載内容については割愛しますが、その詳細はRule 14d-100及びRegulation M-Aに規定されており、買付条件や対象会社に係る情報等が求められるとともに、一定の場合には買付者の財務書類の開示が要求されます。なお、Tender Offerの対価が(二段階目の買収を含め)金銭のみであり買付者が財務条件を負担していない場合に、買付者がEDGARに報告書を提出する継続開示企業(public reporting company)であるか、又は買付けがすべての発行済み証券に対して実施される場合には、買付者の財務書類は重要でないとして、その開示は求められません[5]。一方、株式対価での実施を想定する場合等には買付者の財務書類が要求されることになり、また、当該財務書類がU.S. GAAPに準拠していない場合には原則として調整(Reconciliation)が必要となります。そこで、日本企業が株式対価のTender Offerを実施するに際して、Schedule TOを提出する場合には、会計基準上の対応を要する点は留意する必要があります。

また、日本国内の公開買付けにおける開示書類である公開買付届出書については関東財務局により記載内容等について事前相談が実務的に実施されていますが、この事前相談に相当するSECによるFiling Review Processも存在しています。もっとも、Tender Offer全件がその対象となるわけではなく、また、金銭対価の場合には事前ではなく、Tender Offerの開始後に審査(Review)が開始される取り扱いとなっていいます[6]。

(3) Regulation 14E(すべての公開買付けに対する規制)[7]

(i) 適用対象

Regulation 14Dの適用を受けない場合であっても、米国証券法上のTender Offerに該当する場合には原則としてRegulation 14Eの適用を受けることになります。

すなわち、米国証券法上の公開買付規制として、前述の米国登録証券等に対するTender Offerへの規制(Regulation 14D)のほかにTender Offer一般に対する規制(Regulation 14E)が存在します。Regulation 14Eは、Tender Offerに該当すれば、対象株券等の米国での登録の有無にかかわらず適用されることとなるため、後述の適用除外(Cross Border Exemption)や適用排除買付け(Exclusionary Offer)に依拠できない限り、遵守する必要が生じます。前述のように、日本国内の公開買付けであっても米国証券法上のTender Offerに該当する場合は多いと考えられるため、米国居住株主の応募を認める場合(公開買付けの成立に除外することが避けられない場合等)には、Regulation 14Eの適用除外又は遵守を検討する必要があります。

(ii) 規制概要と遵守のための留意点

a. 期間制限(20営業日の確保)等[8]

公開買付期間について、(i)Tender Offerの公表(又は株主への通知)後、米国にて原則20営業日確保する必要があること(34年証券取引所法Rule 14e-1(a))、(ii)買付予定数や買付価格等を変更する場合には、変更の公表(又は株主への通知)後10営業日確保する必要があること(34年証券取引所法Rule 14e-1(b))に留意する必要があります。日本の公開買付規制上もほぼ同じ規制があるものの、営業日の概念が日米で異なることに留意する必要があります。すなわち、Regulation 14E上の営業日は土曜、日曜、連邦祝日以外の日とされており[9]、公開買付期間内に米国の連邦祝日(federal holiday)が含まれていないか留意する必要があります。また、期間を延長する際には、その時点までの応募状況の開示が必要になり(34年証券取引所法Rule 14e-1(d))、この点は日本の公開買付規制では求められていない対応であるため留意が必要です[10]。

b. 対象会社による意見表明

公開買付けの公表後又は通知後10営業日以内に、(1)応募推奨又は反対、(2)意見を表明せず、中立を維持する、又は(3)意見を表明することができない、のいずれかのstatementをその理由を含め公表又は株主に通知しなければなりません(34年証券取引所法Rule 14e-2(a))。日本の公開買付規制上もほぼ同じ規制があるものの、公開買付期間と同様に、営業日の概念が日米で異なることに留意する必要があります。

c. インサイダー取引規制

公開買付けに係る公表前の重要な情報を公開買付者等から得たものによる証券取引が規制されています(34年証券取引所法Rule 14e-3(a))。なお、当該規制は公開買付者等以外のものの証券取引を規制しており、公開買付者が株主名簿閲覧等のために公開買付けの公表前に対象会社の株式を1単元購入するといった実務上想定される事案では問題にはならないと考えられます。また、仮に、売主が公表前の重要な情報を得ていたとしても公開買付者への売却は当該規制の適用除外となっているため(34年証券取引所法Rule 14e-3(c)(2))、この場合であっても問題はないと考えられます。

d. 部分買付けでの空応募(所有持分を超える株券等の応募)

部分買付け(買付予定数に上限が付されている買付け)において自己の所有株券等の数を超える応募は禁止されています(34年証券取引所法Rule14e-4(b)(1))。日本国内の公開買付けにおいては、実務上、公開買付代理人において保有株式数以上の応募を行っていないかが確認されるとともに、応募後の売却が制限されていると思われるため、基本的に違反するおそれは低いと考えられますが、疑わしい応募が検出された場合には、公開買付代理人となる証券会社等との協議の上、違反する余地がないかについて確認することが望ましいといえます。

e. 別途買付の禁止

原則として特別関係者(Covered person)はTender Offerの公表日からTender Offerが満了するまでの間、直接的又は間接的に、対象証券又は関連証券[11]をTender Offerによらず、買付け又は買付けのアレンジをすることが禁止されています(34年証券取引所法Rule 14e-5(a))。「特別関係者」には①公開買付者及びその関係者[12]、②公開買付者のディーラーマネージャー及びその関係者、③①②のアドバイザー(報酬が公開買付けの成立を条件としている場合に限ります。)、及び④対象証券・関連証券の買付け・買付けのアレンジについて協調して直接的又は間接的に行動する者が含まれます。なお、対象会社が特別関係者となる場合には別途買付規制に服することになりますが、日本の対象会社が単元未満株式買取請求に基づき株式を取得することについて対象会社が外国民間発行体(Foreign Private Issuer)に該当し、かつ、米国登録証券を発行していない等の条件が満たされる場合にはRule 14e-5に該当しないとの見解をSECは示しています[13]。

公開買付けの開始日から適用される日本の公開買付規制上の別途買付規制とは異なり、米国証券法上の別途買付規制はTender Offerの公表日から適用される点に注意が必要となります。例えば、日本国内で公開買付けの予告を公表した後で公開買付者が市場内で対象会社株式を取得する事例も存在するものの、その際には米国の別途買付規制に違反しないかの検討が必要となります。

別途買付規制の適用除外としては12類型あるところ、以下では日本国内(米国外)の取引特有の適用除外3類型を紹介します。

- Cross-border tender offer中の買付け(34年証券取引所法Rule 14e-5(b)(10))

後述のTier I 免除を利用できるときに依拠可能な適用除外であり、別途買付けについて適時に開示されること等が要件とされます。 - Foreign tender offerによる買付け(34年証券取引所法Rule 14e-5(b)(11))

米国外でのTender Offerと米国内でのTender Offer(U.S. Tender Offer)を同じ経済条件で並行して実施する場合に依拠できる適用除外であり、後述のTier II免除を利用できること等が要件とされます。米国でのTender Offerの実施が要件となるため、単に日本国内で公開買付けを実施することを想定している場合に利用することは多くないと考えられます。 - 財務アドバイザーの関連会社、買付者及びその関連会社による買付け(34年証券取引所法Rule 14e-5(b)(12))

Tier II免除を利用できる場合に依拠できる適用除外であり、財務アドバイザーの関連会社については米国でブローカー又はディーラーとして登録されていること等が求められます。公開買付届出書表紙の注意書きで記載されることが多い財務アドバイザーの関連会社による米国での別途買付けはこの適用除外を利用していることが多いと考えられます。なお、証券会社等のディーラーが通常の業務の一環として顧客のために代理で実施する買付けについても別途買付規制の適用除外となっています(34年証券取引所法Rule 14e-5(b)(4))。

f. 英訳対応

34年証券取引所法Section 14(e)や34年証券取引所法Rule 14e-1乃至14e-8では規定されていないものの、実務上は、Regulation 14Eが適用となる公開買付けに関するプレスリリース等の英訳を行うケースが見受けられます。米国証券法規制であるため英語での開示を求めるという考え方は理解しやすいものの、かかる英訳の根拠規定は明確ではありません。34年証券取引所法Rule 10b-5や34年証券取引所法Section 14(e)の規定の一般的な解釈として、米国居住株主に宛の開示書類は米国の言語である英語での開示が求められている可能性もあります。関連する事項として、実務上は、公開買付けに関するプレスリリースにてレジェンドを記載することや、公開買付届出書の表紙の注意書きにて、米国証券法上の要請として将来予想に係る記載の注記がなされることがあります。

(4) 株対価TOBに係る追加的な規制

買付者発行の株式を公開買付けの対価とする場合には、当該株式を米国において募集(offer for sale)することになるため、Tender Offer規制であるWilliams Actのほか、株式の発行に係る米国証券法上の規制(Form F-4等の提出等)を遵守する必要があります。

適用除外・米国証券法の除外

(1) 適用除外(Tier I, II Exemption)

従前より、米国外でのM&A取引においては、米国居住株主を取引から除外することにより米国証券法の適用を回避する取扱い(後述のExclusionary Offer参照)が実施されていたところ、SECは、当該取扱いにより米国株主が米国外でのM&A取引から除外される問題を解消するため、Cross Border Exemptionとして外国民間発行体(Foreign Private Issuer)の発行証券へのTender Offerに対して一定の場合には米国居住株主を排除しなくてもRegulation 14D・Regulation14Eの適用しない制度を1999年に導入し、2008年にもその対象を拡張しています。適用除外の種類としては、対象会社における米国居住株主の割合に応じてTier I 免除とTier II 免除があり、Tier I 免除の方が適用除外の対象が広くなっています。各適用除外の要件及び免除される義務は大要以下の通りです。

|

|

要件 |

免除される義務[14] |

|

Tier I 免除 |

✓ 米国居住株主の保有比率が10%以下 ✓ 米国居住株主の平等取扱い(例外あり) ✓ 米国居住株主への英語での情報提供(米国登録証券の場合にはForm CB、Form F-XのFilingも必要) ✓ 対象会社が米国登録を求められる投資会社でないこと |

✓ 米国登録証券に対するTender Offerに係る法律上の規制(Section 14(d)(1)乃至Section 14(d)(7)) ✓ Regulation 14D ✓ Schedule TO、14D-9の提出 ✓ 期間制限等(Rule 14e-1) ✓ 対象会社による意見表明(Rule 14e-2) |

|

Tier II 免除 |

✓ 米国居住株主の保有比率が40%以下 ✓ 対象会社が米国登録を求められる投資会社でないこと ✓ 免除されない義務を履行すること |

✓ 平等取扱い (Rule 14d-10) ✓ 延長通知 (Rule 14e-1(d)) ✓ 対価の迅速な支払い (Rule 14e-1(c)、 14d-11(e)) ✓ 追加募集期間の要件、当初募集期間に応募した株主との平等取扱い(Rule 14d-11、Rule 14d-11(f)、Rule 14d-10(a)(2)) ✓ 応募株式集計中の応募撤回権の停止 (Section 14(d)(5)) ✓ 選択的対価の上限設定の禁止 (Rule 14d-11(b)) ✓ 当初買付期間の短縮禁止 |

以上のようにTier I 免除であったとしても全ての規制の適用除外とされるわけではない点には留意が必要となります。もっとも、前述のようにRegulation 14Eについて通常の日本国内の公開買付けであれば遵守することもさほど難しくないことからすれば、Regulation 14Eのみが適用される場合には、あえて適用除外を利用しないことも想定されます。一方で、前述のようにTier I 免除を受けた場合の限り利用することができる別途買付規制の例外要件も存在することから、別途買付規制対応のために利用する場合もあると考えられます。例えば、米国居住株主も対象とした予告TOBを実施する場合に、買付者の関係者が公開買付けの開始までに対象会社株式の取得を予定しているときといった場面においては、Tier I 免除を受ける実益があると考えられます。

なお、いずれの適用除外を利用したとしても、34年証券取引所法Rule 10b-5のような不正防止条項の適用は免れないため[15]、開示書類上の虚偽記載等がないことについては当然に注意が必要となります。

(2) 米国株主を排除した買付け(Exclusionary Offer)

前述のCross Border Exemption導入の前から米国居住株主を排除する取り扱いは行われていたところ、Cross Border Exemption導入に際してSECから発行されたガイドラインでは、買付対象の証券を保有する米国居住者を除外する金銭対価又は証券対価のTender OfferをExclusionary Offerと定義しています[16]。当該ガイドラインではExclusionary Offerを行うためには、米国管轄に服する手段(U.S. jurisdictional means)の適用を回避するために適切な手法を取る必要があるとされています。具体的には、①買付けが米国において実施されるものでない又は買付資料が米国で配布されるものではないと示す、レジェンド又はディスクレーマーのみならず[17]、②米国居住株主から応募を受け付けず、対価が米国居住株主に渡らないための措置が必要とされています。SECは②の手段の例として、株主への十分な情報の提供や応募者が米国在住でないことの確認状(representations)の入手を挙げています[18]。 また、買付者が公開買付けの資料を自身のウェブサイトに掲載する場合、米国在住の株主による参加を誘引しないために必要な手続を買付者が講じている場合に限り、米国公開買付規制の適用が問題とならない旨の見解をSECは示しています[19]。 さらに、現地(米国外)の法規制により公開買付けですべての証券保有者を対象とすることが求められる場合(一部の除外が認められない場合)であって、当該法規制が米国居住株主からの応募を拒絶することを許容せず、また、米国居住株主が公開買付けに応じることはできない旨を表明することを許容しない場合には、②の措置が不可能となる可能性があるとの見解をSECは示しています。

上記に加え、米国居住株主の応募がなければ取引が成立しないような場合のExclusionary Offerの利用について、SECは懐疑的なスタンスを示しています。保守的な対応としては、米国居住株主が10%超存在する場合には、Exclusionary Offerとせず、応募可能とすることが考えられます。

Exclusionary Offerの利用に関するその他の留意点としては、前述の34年証券取引所法Section 12に基づきSECに登録(Registered)されている証券や米国の証券取引所にて取引される証券を対象とする場合には、米国居住株主を他の株主と同等に扱うあらゆる努力をすべきであるとの見解をSECが示していることや、会社合併や株式交換といった企業結合取引(Business Combination)についてExclusionary Offerの利用を認めない旨の見解をSECが示していることがあります。

Exclusionary Offerとするための開示上の対応としては公開買付届出書・プレスリリースでの米国証券法が適用されない旨の記載が挙げられます。公開買付届出書では、第1 公開買付要綱の「11 その他の買付け等の条件および方法」において、米国証券法が適用されないことについて追記されることが実務上多くなります。また、プレスリリースでは末尾に米国証券法が適用されない旨のレジェンドの追記が行われることが多いです。

想定事例での対応

以上の米国証券法上の規制を踏まえ、以下の想定事例に際して検討すべき事項をステップごとに簡潔にまとめています。個別案件における対応については適宜アドバイザー等の意見を踏まえ実施することが望ましいことは前述の通りです。

想定事例:

買付者・対象会社はいずれも日本国内に所在し(居住者)、買付者が金銭を対価とする公開買付けにより対象会社の完全子会社化を目指しています。公開買付価格は、市場株価にプレミアムを乗せたものとし、買付予定数の上限は設定しないものとします。対象会社は、日本国内の証券取引所にて、その発行株券等である普通株式を上場している一方で、米国を含む外国の証券取引所にはADR(American Depository Receipts)を含め上場していないものとします。買付者をはじめとする公開買付者等やそれらのフィナンシャルアドバイザーは、通常の業務として実施する顧客を代理しての市場発注を除き、公開買付期間中に公開買付け以外の方法での買付け等を予定しないものとします。

Step 1. 対象会社株式のSEC登録の有無の確認

Regulation 14Dの適用対象となる場合には米国居住株主を排除としてExclusionary Offerとすることができない可能性が高まるため、まずRegulation 14Dの適用の有無の確認が必要となります。想定事例では対象会社株式は米国証券市場において上場しておらず、SECにて登録もされていないため登録証券には該当せず、Regulation 14Dは適用されないことになります。なお、想定事例では存在しないものの、対象株券等を目的とするADRが単に発行されている場合でも、そのことのみをもってRegulation 14Dの適用対象にならないことについては前述の通りです。

Step 2. Tender Offer該当性の確認

前述のように、完全子会社化を目指して買付予定数の上限を設定せず、すべての株主を対象にしてプレミアムを付した公開買付価格で実施する公開買付けであれば、通常Tender Offerに該当します。そのため、市場株価に一定のプレミアムを付して買付予定数の上限を設定せずに実施する想定事例においてはRegulation 14Eの規制が適用されることが原則となります。

Step 3. 米国証券法排除の検討(米国居住株主の比率)

米国証券法(Regulation 14E)の適用を排除するか、適用を前提として対応するかの判断に当たっては、米国居住株主の応募が公開買付けの成立に際して必須かどうか確認する必要があります。つまり、米国居住株主の応募がなくても、買付予定数の下限を上回る状況を確保できるかを確認する必要があります。想定事例では、米国居住株主の比率は設定されていないため、以下では、排除しない場合と排除する場合に分けて検討します。

Step 4.(a) 排除しない場合

米国居住株主を排除しない場合にはRegulation 14Eの適用を前提にして対応することになるが、まず、その適用除外(Cross Border Exemption)の利用有無を検討することになります。公開買付期間に係る規制については、非公開化を前提とする公開買付けにおいては30営業日確保されることが一般的であることから問題になることは少なく、対象会社側の意見表明やインサイダー取引規制、空売り規制についても特段問題になることは考え難いです。Regulation 14Eの中で実務上の留意すべきであるのは、やはり別途買付規制であり、適用除外を利用するか否かについても、別途買付規制の適用除外を利用するか否かによって決せられる場合が多いと考えられます。想定事例では通常の業務として顧客を代理しての市場発注を除き別途買付を特段予定していないため、特段適用除外を利用せず、Regulation 14Eを遵守するという対応をとることも想定されます。通常の業務として顧客を代理しての市場発注が別途買付規制の適用除外となることについては前述のとおりです。なお、Regulation 14Eの遵守に当たって現地の専門家に相談することが望ましいことについては前述のとおりです。

Step 4.(b) 排除する場合

公開買付届出書等の英訳等を避けるべく、Regulation 14Eの適用を排除する場合には、公開買付けをExclusionary Offerとする必要があります。想定事例においても、Exclusionary Offerとするべく、プレスリリースへの適切なレジェンドの追記や公開買付届出書上の米国居住株主に係る記載の追記等の対応が必要となります。個別案件に際して、Exclusionary Offerとなっているかについて、現地の専門家に確認する場合もあり得ると考えられます。

最後に

上述のように日本国内の公開買付けであってもTender Offerとして米国証券法の適用を受ける可能性があります。もっとも、日本国内の証券取引所のみに上場している株式に対する公開買付けであればRegulation 14Eのみが問題になることが多く、Exclusionary Offerで完全に適用を排除することができるので、米国居住株主の比率が少ない場合等には特段問題は生じないと考えられます。ただし、米国居住株主の応募がない場合には成立が困難である場合等には、Regulation 14Eの遵守又は適用除外の利用を検討することになることになるため、Regulation 14Eの内容及びその適用除外を理解しておく必要があります。

日本の公開買付規制とRegulation 14Eはかなり類似しており、重複して適用する必要性も感じられません。少なくともRegulation 14Eのみの適用が問題となる場合には、日本国内の公開買付規制を遵守する場合には、適用されないことを日米の当局間で調整することが望ましいといえます。

図表1 米国公開買付規制の適用関係

[1] 34年証券取引所法Rule 13d-3に定める所有者と原則として同義であり(34年証券取引所法Rule 14d-1(g)(1))、証券等にかかる議決権・処分権を有する者が該当することになります(34年証券取引所法Rule 13d-3(a))。

[2] SEC Investor Bulletin: American Depositary Receipts (August, 2012)(https://www.sec.gov/investor/alerts/adr-bulletin.pdf)参照

[3] ADRが米国の金融機関等により発行される場合、Form F-6という登録書類がSECに提出されるものの、ADR自体が取引所にて取引されない限り、外国会社への登録免除の規定であるRule12g3-2を利用できる余地があるため(Form F-6 GENERAL INSTRUCTIONS III. PART I Item 2. (a)参照)、ADRが発行されていることをもって直ちにRegulation 14Dが適用されることにならないと考えられます。

[4] 米国での上場廃止等を伴う場合にはRule 13e-3に定めるGoing private transactionとしてSchedule 13E–3の提出が必要になります。

[5] 34年証券取引所法Rule 14d-100 Item 10。但し、二段階買収にて株対価の合併が実施される場合等では例外的に財務情報が要求されます。

[6] SEC Financial Reporting Manual(https://www.sec.gov/corpfin/cf-manual/topic-14)参照

[7] 意図的に(willfully)違反した場合には罰金等の刑事罰に処される可能性があります(34年証券取引所法Section 32(a))。

[8] 34年証券取引所法Rule 14e-1(c)では、迅速な対価の支払いや応募撤回時の証券等の迅速な返還が規定されていますが、日本の公開買付規制でも同様の規制があるため、遵守するうえで特段留意する必要はないと考えられます。

[9] 34年証券取引所法Rule 14d-1(g)(3)。

[10] 実務上、日本国内で求められる規制を遵守していることをもって米国証券法の規制を遵守しているとの整理に立っているとうかがわれる事例も見受けられますが、米国証券法上の遵守についてはその都度現地の専門家に確認するのが望ましいといえます。

[11] 対象証券に即時に転換、交換又は行使できる証券をいいます(34年証券取引所法Rule 14e-5(c)(6))。

[12] 34年証券取引所法Rule 12b-2で規定されます。

[13] SEC Re: Exemptive Relief for Purchases Pursuant to Statutory Puts in Japanese Tender Offer File No.:TP07-46 (February 20, 2007)参照。

[14] Section、Ruleは34年証券取引所法上のSection、Ruleを指す。

[15] SEC Cross-Border Tender and Exchange Offers, Business Combinations and Rights Offerings, Securities Act Release Nos. 33-7759, 34-42054; 39-2378, International Series Release No. 1208 (October 22, 1999)参照。

[16] SEC Commission Guidance and Revisions to the Cross-Border Tender Offer, Exchange Offer, Rights Offerings, and Business Combination Rules and Beneficial Ownership Reporting Rules for Certain Foreign Institutions, Securities Act Release No. 33.8957、34-58597, File No. S7-10-08 (September 19, 2008)参照。

[17] SECは、ガイドライン上でウェブサイトでのディスクレーマーの方法として、オファーが米国又は米国居住者提供されないことの記載をすることやオファーの管轄区域を米国以外と指定することを例示しています。

[18] SEC Cross-Border Tender and Exchange Offers, Business Combinations and Rights Offerings, Securities Act Release Nos. 33-7759, 34-42054; 39-2378, International Series Release No. 1208 (October 22, 1999)参照

[19] 例えば、当該ウェブサイト上に応募するための書類等を含めないことや米国居住株主がオファーの対象外であること・オファーが米国外で実施されることを目立つ形で開示することが挙げられていますが、米国からのアクセスを制限することまでは明示的に求められていません(SEC Cross-Border Exemptions, Division of Corporation Finance, Compliance and Disclosure Interpretations Question 104.05 (October 17, 2018) (https://www.sec.gov/corpfin/cross-border-exemptions-cdi))。

Member

PROFILE

SHARE![]()

![]()

![]()