ブログ

日銀保有ETFの出口プラン2.0 -日銀保有ETFの活用によるサステナブル・ファイナンス(2)

2022.05.24

SHARE![]()

![]()

![]()

日銀保有ETFの収益貢献と出口問題

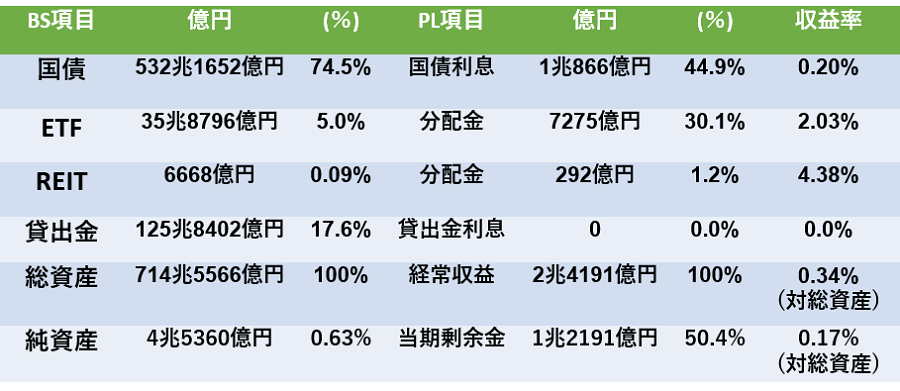

2021年3月期の日銀の総資産714兆円に対して経常収益は2兆4,191億円、収益率は0.34%に過ぎない。パンデミック対策で急拡大した貸出金125兆円の利息収入はゼロ、総資産の74.5%を占める国債532兆円の利息収入は1兆866億円(収益率0.20%)。ゼロ金利下の日銀の低収益構造を補うのが、総資産の約5%のETFの分配金7,275億円(収益率2.03%)と総資産の約0.1%のREITの分配金292億円(収益率4.38%)であり、ETFとREITの分配金は経常収益の31%、当期剰余金1兆2,191億円の62%を占めた。

さらに、2021年9月末時点のETF時価は52兆8,952億円(簿価36.2兆円)、REIT時価は8,642億円(簿価6,642億円)と、取得価格から46.1%及び30.1%それぞれ増加し、エクイティ資産の長期保有の強みを見せた。

【2021年3月期の日銀の資産(国債/ETF/REIT/貸出金)と収益構造】

日銀は株式インデックスを裏付けとするETFの買入れにより株価を買い支え、日経平均終値はコロナ初期の2020年3月1日に1万8,917円に低下した後、2021年2月に30年半年振りに3万円台を回復し、同年9月14日に3万670円を記録した。その結果、日銀保有ETFも9月末時価が52.8兆円に達し東証市場総額の約7%を占めた。日銀は上場企業株式を5%以上保有する大量保有報告を多数提出し、日銀の議決権が20%を超す会社も生じた。日銀ETF保有の弊害と出口対策は各方面から懸念が表明されている。

各国中央銀行が市中に資金供給する資産購入には国債や社債等のデットを用いるが、エクイティ資産を用いるのは日銀だけである。中央銀行が私企業の株式を購入することにより株式市場の価格形成や需給調整に影響を与え、中央銀行による私企業の議決権の支配は一般株主のガバナンス統制や株式の流動性の制約要因となる。日銀保有ETFが全ETFの約85%を占めて流動性が損なわれる中、日銀総資産の5%を占めるリスク資産の「安全な出口」が示されていないことも懸念材料と考えられている。

中央銀行の緩和政策からの撤退はデットだけでも難易度が高い。世界金融危機の後、2013年5月以降、米国FRBバーナンキ委員長の議会とFOMC(連邦公開市場委員会)での「量的緩和縮小」発言により、NYダウ平均が2.5%、5.1%と下落し、新興国株価と為替が急落し、世界の株式市場の時価総額が6月20日に1兆ドル消滅、4週間で2兆ドル消滅し、リーマン・ショック以来の株価急落は「バーナンキ・ショック」と呼ばれた。FRBは2022年3月にゼロ金利を解除、4月22日は金融引締め警戒からダウ平均は981ドル安、4月29日は0.5%利上げ見通し、中国都市封鎖のサプライチェーンへの影響、ウクライナ紛争の不透明感から809ドル安、5月4日の米連邦公開市場委員会(FOMC)の22年ぶりの0.5%利上げを織り込み済みの市場は932ドル高と反発したが、翌5日は3カ月間で1.5%の利上げ示唆と量的引き締め情報が浸透し1,063ドル安と乱高下した。

日銀が資金供給のため購入した国債等のデット資産は満期と共に自然減少するが、ETFのようなエクイティ証券は意図的に売却しなければ残高が減らない。東証市場の7%もの巨大株主の売却アナウンスは株式市場に低下圧力を与え、日銀保有ETF資産に減損リスクが及び、ゼロ金利貸出金が増大する(2022年3月末151兆円)中、日銀は複合的なジレンマに陥っている。しかしながら、ETF買入れで経済を支える戦略は、「企業の成長戦略によるデフレからの脱却」という本質的な取組みを先送りし、「失われた30年」の長期停滞とデフレの出口を遠くする懸念も否定できない。

日銀ETFの出口プラン

時価52兆円もの日銀保有ETFを安全に処分するソフトランディングは可能だろうか。持合い株式処分のような市場売却スキームでは、日銀保有ETFの売却スキーム組成というニュースだけで株式市場に悪影響を与え、値崩れは人為的なプレミアムの解消と割り切るとしても、金融危機回復後のバーナンキ・ショックのようにパンデミック危機回復期の世界の株価下落の震源という禍根を残すリスクもある。

しかしながら、5月6日、米国10年物国債利回りは、米雇用統計発表を受けて3.14%まで上昇したのに対し、日本の失業率は2.7%で10年物国債金利は依然ゼロ金利であり、日銀保有ETFの出口プランを組成する余力は残されている。日銀保有ETFの出口対策は、エクイティ資産処分に伴う日銀と資本市場のリスク対策という危機管理だけでなく、コロナ渦後に革新的な次世代産業育成とSDGsと格差是正を意識した資本市場戦略として機能させる、以下のようなプランが考えられる。

(1)ETF交換権付き国債(新型国債)

まず、ETFの出口に伴う株価対策では、ETFが売却される量と時期を分散化させ、処分スピードを穏やかにして、株式市場への悪影響を限定するアプローチが考えられる。その具体的な方法は、日銀保有ETFを引当てとする「ETF交換権付き国債」を新型の個人向け国債、とりわけ資金使途を気候変動対策やSDGs活動に用いるグリーン・ボンドやソーシャル・ボンドの国債として発行する方法が考えられる(注1)。

多数の投資家がETF交換権付き国債を分散保有し、国債満期までの交換期間の各投資家が個別に選択した時期にETFに交換可能な国債として設計し、交換用のETFを日銀が供給すれば、投資家の交換権行使により日銀からETFを取得する時期を国債の存続期間に渡って分散できる。投資家が交換取得したETFを市場売却する時期には制約がなく、各投資家の資産管理方針に従ってETFの処分時期が分散化される。金融資産の資産価値としては、ETFのエクイティの性格から、将来のインフレ時の景気改善がETF価格に反映されるインフレ耐性も期待される。

また、ETF交換権付き国債を個人向け国債として発行すると、少子高齢化時代の個人の資産運用の多様化手段となり、交換権の権利行使時期と交換後のETFの売却時期は、各個人のライフプランに従い経済トレンドとは異なる分散化を期待できる。

ETFの販売規模を拡大させるには、リテール販売枠に加えて、長期保有を期待できる生命保険や年金基金向けの機関投資家販売枠の設定や、海外発行枠を海外ESG債市場(英国やルクセンブルグ)に上場することも考えられる。

交換権行使により投資家の国債と日銀のETFが交換され、日銀は交換により取得したグリーン・ボンド国債やソーシャル・ボンド国債を満期まで保有することにより、資金使途とされた気候変動対策やSDGs活動の達成に貢献することになる。

(2) ETF交換権付き国債ファンド(投資信託)

ETF交換権付き国債は、国が新型国債として組成しなくても、ESG目的の普通国債を信託銀行が購入し、当該信託銀行が日銀からETFを受け入れ、ETF交換権付き国債を表章する投資信託(ESG国債ファンド)として、個人向け国債と同様のルートで多数の一般投資家に販売する商品設計も可能である(注1)。

信託銀行は、国債と日銀保有ETFを信託財産として確保して「ETF交換権付き国債ファンド」を組成し、投資家の権利行使時にETFを投資家に交付して国債と交換することにより、交換権付き国債と同じく、日銀保有ETFを市場売却による値崩れを回避しつつ、多数の一般投資家に分散保有させることができる。

ファンド構成の場合、信託銀行はETFと交換した国債を満期まで日銀口座で保有し、国は国債発行手取金の100%を所定のESG目的に使用でき、日銀は保有ETFを市場外で安全に処分し、国債元利金を期日に受領することになる。

(3)ETF交換権付社債

さらに、国債の代わりに事業会社が発行するグリーン・ボンドやソーシャル・ボンドにETF交換権を付したETF交換権付社債やファンドを組成し、交換権プレミアムにより金利コストを低下させて気候変動対策やSDGs目的の資金調達を達成し、同時に日銀保有ETFを安全に処分する金融商品の組成も考えられる。

例えば、少子高齢化時代のヘルスケアや次世代クリーン電源開発等の社会課題の解決を目指すスタートアップ企業の育成においては、企業成長期における赤字経営期間中のファイナンス手法として、ETF交換権付きソーシャル・ボンドを金利ゼロで発行し、企業が赤字で無配の成長期にリターンが欲しい投資家はETFと交換し、日銀は交換により受領したソーシャル・ボンドを満期まで信託口座で保有して新興企業のSDGs目的の達成を支援し、発行企業はIPO時に当該社債を償還するプランも考えられる。

これらのファイナンス用のプラットフォームは共通のモジュールで制作でき、ブロックチェーン技術(DLT)のスマート・コントラクトやAIを用いた継続開示やレポーティングの自動化システムのオプションを設計して組み込むことも可能である。

日銀保有ETFの在庫の時価は52兆円、ETFの分配金は年間7,000億円を超すから、ETFの出口を確保し次世代産業を育成するプラットフォーム開発コストをETF収益から拠出すれば、日銀はESG国債や社会貢献企業の社債発行プラットフォームのスポンサーとなり、日銀保有ETFの安全な出口に活用するだけでなく、ESG時代の社会インフラを建設する公共投資と民間投資に日銀が主体的に貢献することになる。

(注1)「信託とDLTを用いた日銀保有ETFの出口プラン」角谷仁之(「Disclosure & IR」 2020年2月号 (株)ディスクロージャー&IR総合研究所)

Member

PROFILE

SHARE![]()

![]()

![]()