ブログ

【米国法務】2022年の米国ベンチャーファイナンス環境まとめ

2023.04.28

SHARE![]()

![]()

![]()

はじめに

2022年は、米国のスタートアップにとってファイナンスの環境が非常に厳しい一年になりました。全体的な傾向として、資金調達の金額とディール数ともに年間を通して減少が続き、また、特にレイターステージを中心にバリュエーションの調整が進行したとされています。

米国の各調査機関、大手コンサルティングファーム、ローファームなどは、四半期ごとにベンチャーファイナンスに関するレポートを公表しています。本稿では、それらの内容を参考にしつつ、米国における最新のベンチャーファイナンスの状況を簡潔にご紹介します。

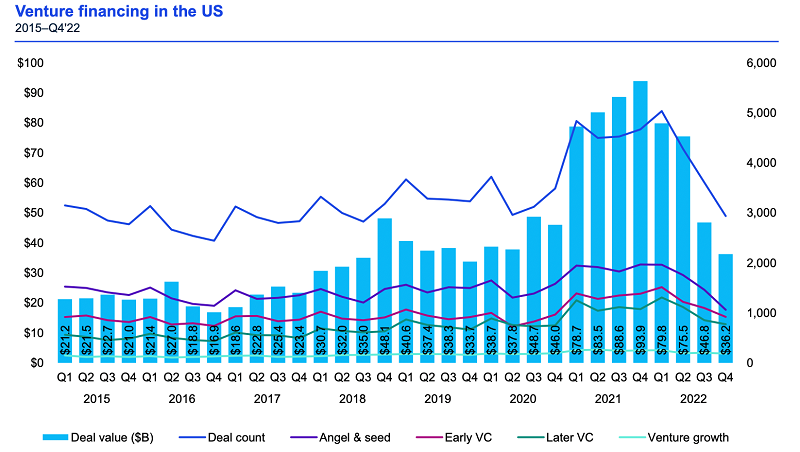

2022年に入り、資金調達は失速(特に金額ベースでの減少が顕著)

2021年は記録的なペースで成長していた米国ベンチャーファイナンスですが、2022年に入ってから、年間を通して資金調達の金額・ディール数ともに大きく減速しました。

KPMGのレポートによれば、2021 Q4には合計調達金額は過去最多の939億ドルであったのが、2022 Q4には362億ドルと、2021 Q4の3分の1強にまで減少しています。

(出典:KPMG「Venture Pulse Q4 2022」https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2023/01/venture-pulse-q4-2022.pdf )

(出典:KPMG「Venture Pulse Q4 2022」https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2023/01/venture-pulse-q4-2022.pdf )

また、米国の各ローファームのレポートによれば、2022 Q4に行われた資金調達ではダウンラウンドが全体に占める比率が、2021年の資金調達と比較して急激に増加しています。

| Wilson, Sonsini, Goodrich & Rosati | Cooley | Fenwick & West | |

| アップラウンド | 59% | 79% | 77% |

| ダウンラウンド | 32% | 14% | 10% |

(※以下のレポートから筆者作成

Wilson, Sonsini, Goodrich & Rosati「Full-Year 2022 Entrepreneurs Report」https://www.wsgr.com/en/insights/full-year-2022-entrepreneurs-report.html

Cooley LLP「Q4 2022 Venture Financing Report」https://www.cooley.com/news/insight/2023/2023-01-27-venture-financing-report-q4-2022

Fenwick & West LLP「Silicon Valley Venture Capital Survey – Fourth Quarter 2022」https://www.fenwick.com/insights/publications/silicon-valley-venture-capital-survey-fourth-quarter-2022 )

このような状況は、ウクライナ危機、インフレの進行、金利の急激な上昇などを背景に、ハイリスクなベンチャー投資の実行が消極化されたためと言われていますが、別の見方をすれば、2021年までに加熱したスタートアップ・シーンの全体的な調整、ともいえるかもしれません。

アメリカ大陸におけるディールトップ10

同じくKPMGのレポートによれば、2022 Q4におけるディールのトップ10 は以下のとおりです。

|

|

会社名 |

調達金額 |

拠点 |

シリーズ |

|

1 |

Anduril |

15億ドル |

米国Costa Mesa, CA |

シリーズE |

|

2 |

TerraPower |

8.3億ドル |

米国Bellevue, WA |

レイトステージ |

|

3 |

Group14 Technologies |

6.14億ドル |

米国Woodinville, WA |

シリーズC |

|

4 |

Atlantic Holding |

4.85億ドル |

米国Menlo Park, CA |

シリーズA |

|

5 |

Form Energy |

4.5億ドル |

米国Somerville, MA |

シリーズE |

|

6 |

Tryllian |

4.15億ドル |

米国Los Angeles, CA |

レイトステージ |

|

7 |

Arctic Wolf |

4.01億ドル |

米国Eden Prairie, MN |

レイトステージ |

|

8 |

Queen of Raw |

4億ドル |

米国New York, NY |

レイトステージ |

|

9 |

ServiceTitan |

3.65億ドル |

米国Glendale, CA |

シリーズH |

|

10 |

Cyara |

3.5億ドル |

米国Redwood City, CA |

シリーズB |

(出典:KPMG「Venture Pulse Q4 2022」https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2023/01/venture-pulse-q4-2022.pdf )

一応アメリカ大陸全体のランキングではありますが、トップ10全てが米国のスタートアップとなりました。場所としては、ベイエリアのスタートアップが少ないこと(4位のAtlantic Holdingと10位のCyaraのみ)は意外です。なお、PitchBook/NVCAのレポート(「Venture Monitor Q4 2022」https://pitchbook.com/news/reports/q4-2022-pitchbook-nvca-venture-monitor )によれば、2022年のディールのうち金額ベースで31.7%、件数ベースで20.6%がベイエリアのスタートアップに対するものであり、ベイエリアは依然として米国のスタートアップエコシステムを牽引しています。

ベンチャーデットは2021年と同水準

ベンチャーデット(借入による資金調達)は過去10年間で大きく成長しており、ここ数年間は安定した水準を維持しています。

PitchBook/NVCAのレポート(「Venture Monitor Q4 2022」https://pitchbook.com/news/reports/q4-2022-pitchbook-nvca-venture-monitor )によれば、ベンチャーデットによる調達金額は、2022年で318億ドル(件数としては2,618件)と、2019年から4年間、安定して300億ドル前半の調達金額になっています。なお、アーリーステージにおける一件あたりのローン金額は、中央値が210万ドル、平均値が1610万ドルであり、いずれも過去最多水準になっています。

しかしながら、2023年3月にシリコンバレーバンクが破綻したことは周知のとおりです。ベンチャーデットは(エクイティ調達と異なるメリットのある)ユニークなファイナンス手法であり、年々成長してきましたが、その供給者の代表格の一つが失われることとなり、2023年の動向に注目が集まります。

エグジットの歴史的な減少

エグジットに関しては、資金調達は歴史的な水準にまで減少しており、多くのスタートアップが苦労をしている状況のようです。PitchBook/NVCAのレポート(「Venture Monitor Q4 2022」https://pitchbook.com/news/reports/q4-2022-pitchbook-nvca-venture-monitor )によれば、2021年のエグジット合計額が7532億ドルであったのに対し、2022年のエグジット合計額は714億ドルと10分の1の水準に留まっています。特に、2022 Q4においてエグジットに供給された資金は52億ドル、新規上場したスタートアップは14社のみであり、これは過去10年間で最低水準です。

VCによるファンドレイズは堅調で、投資余力もあり

他方で、VCファンドによるファンドレイズは堅調です。PitchBook/NVCAのレポート(「Venture Monitor Q4 2022」https://pitchbook.com/news/reports/q4-2022-pitchbook-nvca-venture-monitor )によれば、2022年にVCファンドが新規にファンドレイズした金額は1626億ドルと、2021年の1541億ドルを上回り過去最高となっています。

しかし、ファンドの中でも特に、経験豊富なGPがいる大型のファンドが選好されており、新興ファンドへの投資は敬遠されるという傾向があるようです。全体として、リスク回避傾向が高まっているように思われます。2023年は2022年よりもリスクオンの傾向となるのではないかと期待していますが、こちらも動向を着目していきたいと思います。

投資条件は、より一般的なものに収斂される傾向

最後に、一応弁護士らしく(?)、定款や契約に記載されることになる投資条件についても、傾向をざっと見ていきたいと思います。

全体としては、前年までと大きく傾向が変わるということはありませんでしたが、より「近年一般的とみなされている契約条件」(すなわち、優先的残余財産分配請求権であれば1倍・不参加型、転換比率の調整条項(Anti-dilution条項)であればブロードベースの加重平均など)に収斂されているような傾向が見受けられるように思います(そして、それは必ずしも投資家サイドに有利な条件というわけではありません)。

スタートアップファイナンスが全体的に抑制傾向にあった2022年においても、(だからといって)投資家に有利な条件をたくさん盛り込む、という方向ではなく、一般的な条件(どちらかといえば発行会社に有利な条件なことが多い)を堅持する姿勢が示されるというのは、合理性の追求を暗黙の前提とする「米国」のスタートアップエコシステムならではのものかもしれません。

主要な投資条件の設定状況について、ご参考までに、各米国ローファームのデータを引用いたします。

|

|

Wilson, Sonsini, Goodrich & Rosati |

Cooley |

Fenwick & West |

|

優先的残余財産分配請求権(Liquidation Preference) |

・非参加型が91% |

・1倍以下が94.8% |

・1〜2倍が100% |

|

優先配当(Preferred Dividend) |

・優先配当あり(累積)6% |

・累積(カリフォルニア北部:)1.6%、(その他:)7.8% |

・累積2% |

|

払戻請求権(Redemption Right) |

・規定あり8% |

・規定あり(カリフォルニア北部:)1.6%、(その他:)10.7% |

・規定あり2% |

|

IPO以外での希薄化防止条項(Anti-dilution Provision) |

・ブロードベース加重平均98% |

・ブロードベース加重平均98.9% |

・規定あり100% |

|

IPOでの希薄化防止条項(IPO Downside Protections) |

(記載なし) |

(記載なし) |

・規定あり31% |

|

Pay-to-play条項 |

・規定あり7% |

・規定あり4.1% |

・規定あり4% |

|

ドラッグアロング権 |

(記載なし) |

・規定あり97% |

(記載なし) |

|

デュアルクラスの普通株式 |

(記載なし) |

(記載なし) |

・あり4% |

(※以下のレポートから筆者作成

Wilson, Sonsini, Goodrich & Rosati「Full-Year 2022 Entrepreneurs Report」https://www.wsgr.com/en/insights/full-year-2022-entrepreneurs-report.html

Cooley LLP「Q4 2022 Venture Financing Report」https://www.cooley.com/news/insight/2023/2023-01-27-venture-financing-report-q4-2022

Fenwick & West LLP「Silicon Valley Venture Capital Survey – Fourth Quarter 2022」https://www.fenwick.com/insights/publications/silicon-valley-venture-capital-survey-fourth-quarter-2022 )

おわりに

2022年は米国のベンチャーファイナンスにとっては非常に厳しい年(winter)でした。2023年は、Silicon Valley Bankの破綻などを踏まえても、すでにファイナンス状況は回復基調であるという声も聞かれており、長い目で見れば2022年は「調整の年」だったと言えるのかもしれません。

米国のトレンドは日本にも後々伝播していきますが、現時点では、データを見ても、まだその影響が色濃く出ている状況ではありません。2023年の米国の状況も、随時アップデートしていきます。

Member

PROFILE

SHARE![]()

![]()

![]()