ブログ

【相続ブログ】相続制度と遺産共有・相続登記を含む登記制度(5)相続登記の申請の義務化と相続人申告登記(改正不動産登記法76条の2、76条の3)

2023.06.09

SHARE![]()

![]()

![]()

はじめに

令和3年4月21日に、「民法等の一部を改正する法律」及び「相続等により取得した土地所有権の国庫への帰属に関する法律」が成立しました。これらの法律は、所有者不明土地等の発生予防と利用の円滑化の観点から総合的に民事法制を見直すことを目的としたものですが、令和5年4月1日から順次施行されており、実務上も大きな影響を持つと考えられます。相続プラクティスグループでは、これらの法律を「相隣関係・共有制度」「相続制度と遺産の共有・相続登記を含む登記制度」「財産管理制度」の3つに大別して、ブログとしてそれぞれの内容の記事を連載いたします。この記事は、「相続制度と遺産の共有・相続登記を含む登記制度」の第5回となります。

相続登記の申請の義務化と相続人申告登記(改正後の不動産登記法76条の2、76条の3)【施行日:令和6年4月1日/経過措置あり】

|

【改正のポイント】 ① 不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記の申請をすることを義務付けた。 |

民法等の一部を改正する法律(令和3年法律24号)の成立(令和3年改正)で、相続登記の申請義務が新たに義務付けられるとともに、相続人申告登記という新たな登記制度が新設されました。

以下では、Q&A方式で、相続登記の申請義務と相続人申告登記について具体的に見ていきましょう。

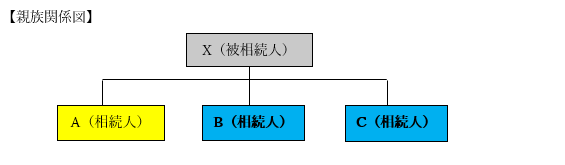

〔設例〕

Xは、自宅である土地・建物(以下「本件不動産」といいます。)と、約数千万円の預貯金を有していたところ、令和4年(2022年)10月1日、遺言を残さないまま死亡しました。Xの妻はすでに死亡しているため、Xの法定相続人は長男A、次男B、三男C(以下「Aら」といいます。)の3人のみであり、その法定相続分は、各3分の1です。なお、Aらは、同日中にXの死亡を知りました。Q1:改正後の不動産登記法(以下、不動産登記法を「不登法」といい、改正後の不登法を「改正不登法」といいます。)の下で、Xの死亡後、遺産分割成立前の段階において、Aらは、本件不動産についてどのような登記手続をとる必要があるでしょうか。

〔設例続き〕

Aらは仲が悪く、Xの死亡から3年以上たってもXの遺産分割がまとまりませんでしたが、令和7年(2025年)11月1日になってようやく、①Aが本件不動産を単独で取得し、②BとCが預貯金を2分の1ずつ取得するという内容で遺産分割が成立しました(以下「本件遺産分割」といいます。)。Q2:改正不登法の下で、本件遺産分割成立後、Aは、本件不動産について、改めて登記手続をしなければならないでしょうか。

(1) 法改正の内容(※)

ア 相続登記の申請の義務化

改正前の不登法では、相続登記の申請が義務とされておらず、申請をしなくても相続人が不利益を被ることが少ないことに加え、相続をした土地の価値が乏しく、売却も困難である場合には、費用や手間を掛けてまで相続登記の申請をするインセンティブが働きにくいといった要因から、相続登記が未了の土地が増加し、所有者不明土地が発生するという問題が生じていました。

そこで、改正不登法では、相続により不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内に相続登記(所有権移転登記)を申請しなければならないものとされました(改正不登法76条の2第1項前段)。一般に、不動産の所有権の登記名義人について相続が開始した場合には、法定相続分の割合に応じた相続人らによる共有状態が生ずることとなりますので(民法898条、899条)、このように法定相続分の割合に応じて不動産(持分)を取得した相続人は、相続登記の申請義務を負うこととなります。

当該相続人が、正当な理由なく、相続登記の申請を怠った場合、10万円以下の過料に処せられます(改正不登法164条1項)。ここでいう「正当な理由」の具体的な類型については、通達等で明確化される予定ですが、①数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース、②遺言の有効性や遺産の範囲等が争われているケース、③申請義務を負う相続人自身に重病等の事情があるケース等が考えられます。

イ 相続人申告登記

前述のとおり、所有権の登記名義人に相続が発生した場合には、相続登記の申請義務が生じることとなります。もっとも、法定相続分の割合に応じた相続登記を申請するためには、被相続人の出生から死亡に至るまでの戸除籍謄本等の書類を収集して、法定相続人の範囲及び法定相続分の割合を確定する必要があり、登記申請に当たっての手続的な負担が大きいという問題があります。

そこで、改正不登法では、相続登記の申請の義務化に併せ、相続人が申請義務を簡易に履行することができるよう、「相続人申告登記」という新たな登記制度が設けられました(改正不登法76条の3)。

相続人申告登記とは、相続登記の申請義務を負う相続人が、登記官に対し、対象となる不動産を特定した上で、①所有権の登記名義人について相続が開始した旨と、②自らがその相続人である旨の申出をした場合に、登記官において所要の審査をした上で、申出をした相続人の氏名・住所等を職権で所有権の登記に付記するものです。相続登記の申請義務の履行期間内(自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内)に当該申出をした者については、相続登記の申請義務を履行したものとみなされます(改正不登法76条の3第2項)。

相続人申告登記は、各相続人の氏名・住所の公示に特化した登記であり、各相続人の相続による権利移転を公示するものではないので、申出に当たっての添付情報についても、被相続人の出生から死亡に至るまでの戸除籍謄本の提出までは不要となるなど、従来の相続登記の申請よりも、添付情報が簡略されることが予定されています。

ウ 遺産分割の成立に伴う申請義務

前述のとおり、一般に、不動産の所有権の登記名義人について相続が開始した場合には、法定相続分の割合に応じた相続人らによる共有状態が生ずることとなります(民法898条、899条)。その後、特定の相続人が不動産の所有権を取得する旨の遺産分割がされた場合には、相続開始時に遡って、当該相続人が不動産の所有権を取得したこととなります(民法909条)。

改正不登法では、既に法定相続分に応じた相続登記がされている場合において、遺産分割が成立し、遺産分割により法定相続分を超えて所有権を取得した者は、遺産分割の日から3年以内に、改めて所有権移転登記の申請をする義務を負うこととされました(改正不登法76条の2第2項)。また、相続人申告登記がされた場合において、遺産分割が成立し、遺産分割により所有権を取得した者も、遺産分割の日から3年以内に、改めて遺産分割の内容を踏まえた所有権移転登記の申請をする義務を負います(改正不登法76条の3第4項)。

なお、法定相続分での相続登記の申請義務がいまだ履行されていない(相続人申告登記もなされていない)中で、遺産分割が成立し、それにより不動産を取得した相続人は、法定相続分での相続登記の申請義務に加えて、改正不登法76条の2第1項前段に基づき、当該遺産分割により所有権を取得したことを知った日(すなわち、遺産分割の日)から3年以内に、所有権移転登記の申請をする義務を負うこととなります。遺産分割が、法定相続分による相続登記の申請義務の履行期間内(3年以内)に成立したケースでは、当該履行期間内に、遺産分割の結果を踏まえた所有権移転登記の申請を行えば、2つの申請義務を一度に履行したことになります。

エ 被相続人の遺言の有無と相続登記の内容

特定財産承継遺言又は相続人に対する遺贈があった場合、遺言により不動産の所有権を取得した相続人は、遺言の内容を踏まえた所有権移転の登記の申請義務を負うことになります(特定財産承継遺言の場合について改正不登法76条の2第1項前段、相続人に対する遺贈の場合について改正不登法76条の2第1項後段)。

なお、特定財産承継遺言とは、遺産分割の方法の指定として、遺産に属する特定の財産を共同相続人の一人又は数人に(相続によって)承継させる旨の遺言をいい(民法1014条2項参照)、遺言書には「不動産を(誰)に相続させる」といった形で記載されることが想定されます。これに対し、遺贈とは、遺言者が遺言によってする受遺者に対する財産の無償処分行為をいい(民法964条)、遺言書には「不動産を(誰)に遺贈する」といった形で記載されることが想定されます。遺贈は、相続人以外の者に対してすることも可能ですが、改正不登法で相続登記の申請義務の対象とされたのは、相続人が遺贈を受けた場合のみです。

当該相続人としては、相続人申告登記の申出を行うことで、相続登記の申請義務の履行に代えることも可能ですが、仮に、当該相続人が、今後当該不動産を売却する場合は、相続による権利移転が公示されない相続人申告登記では足りず、所有権移転登記申請を行う必要がありますので、基本的には、速やかに所有権移転登記の申請を行うことが望ましいでしょう。

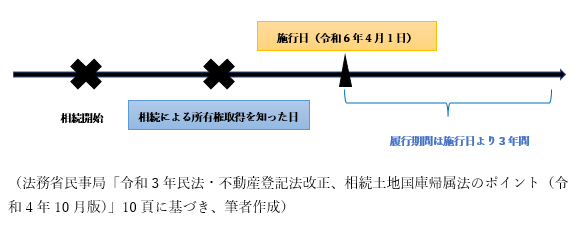

オ 施行日前に相続が開始した場合の適用関係

以上のアからエの改正は、令和6年(2024年)4月1日に施行されますが、施行日前に相続が発生していたケース、すなわち、被相続人が同日より前に死亡していたケースについても、相続登記の申請義務が発生します。もっとも、申請義務の履行期間は、改正法の施行日と相続登記の申請義務の発生日(相続による所有権取得を知った日)のいずれか遅い方からスタートするものとされており、改正法の施行日前からスタートすることはありません。

相続登記の申請の義務化関係(改正附則5条6項)

<施行日前に相続が発生していたケース>

(2) 設例の検討

ア Q1

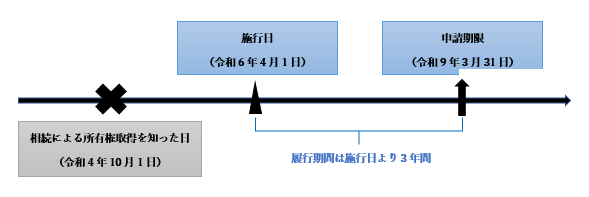

本設例では、Aらが「自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日」は令和4年(2022年)10月1日ですが、改正法の施行日である令和6年(2024年)4月1日の方が遅いため、令和6年(2024年)4月1日から相続登記の申請義務の履行期間がスタートすることになります。

したがって、Aらは、同日から3年後の令和9年(2027年)3月31日までに、法定相続分の割合に応じた相続登記の申請を行う必要があります。このとき、Aらは、相続人申告登記制度を利用し、①所有権の登記名義人について相談が開始した旨(Xが死亡したこと)と、②自らがその相続人である旨(AらがXの子であること)を、上記3年の履行期間内に登記官に対して申し出ることで、相続登記の申請義務を履行したものとして扱ってもらうこともできます。

なお、Aらが当該申請を怠れば、10万円以下の過料を科されます。

イ Q2

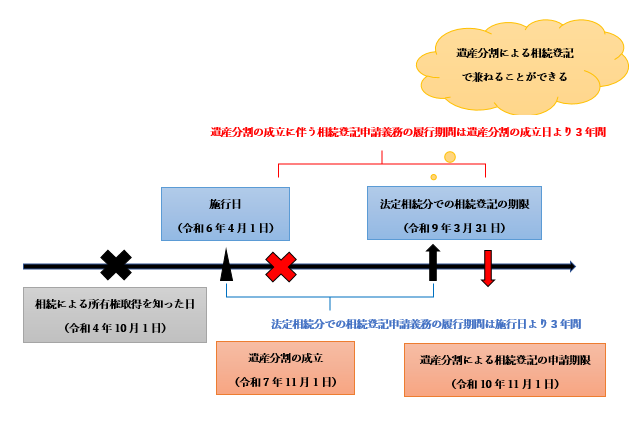

令和7年(2025年)11月1日に本件遺産分割が成立したことにより、Aは法定相続分である3分の1を超えて本件不動産の所有権を取得したことになるため、本件遺産分割が成立した日から3年後である令和10年(2028年)11月1日までに、本件不動産につき、改めて本件遺産分割の結果を踏まえた所有権移転登記申請をする必要があります。

なお、本設例では、法定相続分の割合に応じた相続登記の申請義務の履行期間内に遺産分割が成立しましたので、法定相続分での相続登記の申請義務をいまだ履行していなかった場合には、令和9年(2027年)3月31日までに本件遺産分割の結果を踏まえた所有権移転登記申請を行うことで、2つの相続登記申請義務を一度に履行することができます。

[参考]

(※)法務省民事局「令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント(令和4年10月版)」3頁以下

Member

SHARE![]()

![]()

![]()