ブログ

【家事ブログ】離婚(2)婚姻費用と養育費はいつからいつまで、いくら支払うのか(特有財産からの収入がある場合の考え方含む)

2022.03.25

SHARE![]()

![]()

![]()

はじめに

家事ブログの離婚編第2弾は婚姻費用・養育費を取り上げたいと思います。離婚協議をする際、特にお子さんがいる夫婦で問題となるのは「離婚後、養育費をいくら支払うか。」という問題です。この養育費については皆さんにも馴染みのある言葉かと思いますが、夫婦が離婚する前に夫婦どちらかが家を出て別居に至るケースは一定数あり、この場合に問題となるのが「婚姻費用」の支払いです。「婚姻費用」は、収入が高い方の当事者が配偶者に支払うべきものであり、別居が解消されるか又は離婚成立時まで支払う必要があるため、(特にお子さんがいる場合には)支払う方の負担が相当程度大きくなります。

また、養育費については、配偶者の生活費に相当する部分が含まれていない分、婚姻費用よりは低額になることが通常であるものの、子どもが20歳を迎えるまでであったり、大学を卒業する月(通常であれば22歳の3月)までであったりと、比較的長期間に亘って支払うことになるため、いずれにせよ負担が大きいものになります。

そこで、本ブログでは、婚姻費用・養育費の金額はどのように算定されるのか、そしていつからいつまで支払う必要があるのかについて概観した上で、給与所得のみならず、例えば、親から相続したマンション(特有財産)から賃料収入を得ているような場合どのように考えるべきかといった点について、解説していきたいと思います。

婚姻費用・養育費はいつからいつまで、いくら支払うのか

(1)婚姻費用

■婚姻費用とは?

夫婦は、婚姻すると同居し、共同生活を営むことになりますが、共同生活を営むためには当然費用がかかります。このような婚姻から生じる費用を婚姻費用(平たく言うと生活費)といい、具体的には、衣食住の費用はもちろん、子の監護に関する費用や、医療費、教育費、交際費なども含まれます。

婚姻費用について民法760条は、「夫婦は、その資産、収入その他一切の事情を考慮して」分担すると定めており、夫婦の一方がその分担義務に違反して婚姻費用を支払わない場合、他方は婚姻費用の分担請求ができます。

夫婦が円満に同居している場合には、夫婦のお財布は1つということで、婚姻費用の支払の問題が顕在化することはありません。

婚姻費用が問題となるのは、既に夫婦関係が円満ではなく、別居状態に至った場合です。夫婦関係が悪化してくると、互いにコミュニケーションがうまくとれなくなり、何かをきっかけとして夫婦どちらかが家を出て、別居状態になることが多くみられます。例えば、夫婦のどちらかが不倫をした、DVやモラハラがあったなど、原因は様々です。

この場合、収入が少ない方の当事者としては、生活費が足りず、生活に窮する事態にもなりかねません(死活問題になるのはいわゆる専業主婦のように収入がない場合や、幼いお子さんがいる等の理由でわずかなパート収入しかない場合などです。)。そこで、このような場合には、民法760条を根拠に婚姻費用の請求をすることになります。

■婚姻費用はいつからいつまで支払うのか?

婚姻費用の請求は通常、別居時を始期として、別居の解消時又は離婚成立時のいずれか早い時点まで行うことができます。もっとも、婚姻費用について請求したとしても直ちに応じてもらえない場合もあり、そういった場合には婚姻費用の分担請求調停を申し立てる必要があります。

この場合、理論上は、婚姻費用分担額については、過去に遡って決定することは許されますが(最決昭和40年6月30日民集19-4-1089)、(当事者が具体的に請求していない限り)別居時まで遡って婚姻費用の支払義務が認められることはほぼなく、実務上は、婚姻費用の請求時が始期とされることとなっています。「請求時」とは具体的にいつの時点かという問題については、婚姻費用請求調停の申立時が典型例ですが、その前に請求していた事実が認められれば、その請求時を始期として、請求が認められることもあります。婚姻費用の請求を内容証明郵便により支払義務者に通知することがありますが、内容証明郵便を以て婚姻費用の分担を求める意思を表明した場合には、その時点を始期とする審判(東京家審平成27年8月13日判時2315-96)もあり、実務上も、証拠上、婚姻費用の分担を求める意思表示が客観的に認められるのであればその時点を始期とする例が多く見られます。

そのため、別居に至った場合、婚姻費用を請求し得る権利者としては、速やかに婚姻費用の請求を書面で行うことが実務上の対応として望ましいといえます。他方、婚姻費用の請求を受けた場合には、いつの時点からいくら支払うのか、慎重に検討する必要があります。例えば、「同居中は毎月夫のクレジットカードを使い放題使っていたため、別居時以降もそれと同水準の金額を請求する。」といった請求を受けた場合には、必ずしも同居中の生活費と同額又は同水準の生活を保障する必要はありませんので、後述いたします、裁判所が公表している「養育費・婚姻費用算定表」に従い適正な金額を算定の上、請求されたとき(当該月)からの婚姻費用を支払うといった対応が考えられます。

(2)養育費

■養育費とは?

未成年の子がいる夫婦が離婚する場合、親権をどうするかという問題に加え、養育費の問題があることは、皆さんご存じかと思います。

養育費は、未成年(未成熟)の子どもが社会人として自立して生活できるまでに必要な衣食住、教育及び医療に必要な費用のことをいいます。父母は未成熟子を扶養する義務を負っており(民法877条)、養育費分担義務はこの扶養義務に基づき、認められるものです。なお、婚外子についても、認知した者は父親であるため、親権者である母親と同順位で養育費分担義務を負うことになります(広島高決昭和37年12月12日家月15-4-48)。

父母のうち、子どもを育てる方の当事者(権利者)にとっては、適正な金額の養育費の支払いを受けることは、大変重要なことである一方で、養育費を支払う当事者(義務者)にとっては、長期間に亘る支出を余儀なくされ、経済的な負担も少なくないため、養育費をいつまで、いくら支払うかという問題は、当事者双方にとって重大な問題となります。

■養育費はいつからいつまで支払うのか?

夫婦の婚姻関係が継続している限り、養育費は婚姻費用に含まれますので、養育費の請求が独立して問題となることは通常ありません。養育費の問題が顕在化するのは、夫婦が離婚した時からであり、実務上は、夫婦が離婚するに際して、親権及び養育費の支払をどうするかについて取り決めることになります。

そのため、離婚後の養育費については、支払いの始期が争いになることは殆どないものの、終期(いつまで支払うのか)についてはそう簡単に合意できないこともあります。「養育費は子どもにかかる費用だから成年に達するまで支払えばよい。」という単純な話ではありません。

養育費の分担義務の対象となる子は、「未成熟子」、すなわち、自己の資産又は労力で生活できる能力のない者をいうとされており、必ずしも成年年齢とは一致しません。そのため、病弱であるなどの理由で就労できない場合は、成人に達していても「未成熟子」として扱われることもありますし、健康な成年で、大学卒業年齢も超えているような場合は、無職・無収入でも、必ずしも「未成熟子」とは言えないのではないかと考えられます。

なお、この点に関し、二浪して成年に達した後に大学に入学した子(在学中)を、義務者も当該子の大学進学を積極的に支援していたことを挙げて、「婚姻費用分担額算定に当たり、15歳以上の未成年の子と同等に扱うのが相当である。」とした裁判例もあります(大阪高決平成30年6月21日判時2417-62。これは婚姻費用に関する事案ですが、「未成熟子」の考え方自体は養育費の場合と変わらないと考えられます。)。

民法の改正(2022年4月1日施行)により成年年齢が20歳から18歳に引き下げられましたが、未成熟子として保護すべき対象と未成年者とは必ずしも一致しないため、成年年齢の引き下げは、養育費の終期(未成熟子を脱する時期)の認定・判断に影響しないといわれています。

18歳を超えた者の進学率が80%を超えている現状からすれば、直ちに養育費の終期を18歳と解するのが妥当かについては疑義がありますので、今後も、養育費の終期は「満20歳に達する日の属する月まで」又は「満22歳に達した後初めて到来する3月まで」などと定める例が多いと思われます。

この点、子どもが医学部へ進学し少なくとも6年間大学生活を送らなければならない場合や、子どもが留学・留年する場合に養育費の終期はいつになるのかといった問題はなお残ります。そのような事態が具体的に想定される場合には、できるだけ離婚時に取り決めておくことが望ましいと思われます。

(3)婚姻費用・養育費をいくら支払うのか?

上記では、婚姻費用・養育費について、それぞれいつからいつまで支払うのかといった始期・終期の点を説明いたしました。続いて、大きな関心事である「いくら支払うのか?」という点について見ていきたいと思います。

実務上は、裁判所が公表している「養育費・婚姻費用算定表」をベースに協議して定めるのが一般的です。

https://www.courts.go.jp/toukei_siryou/siryo/H30shihou_houkoku/index.html

婚姻費用・養育費の算定に際して大きく影響する事情は、

A 子どもの有無並びに人数及び年齢

B 妻(母)及び夫(父)の総収入(給与所得者か自営業者かを含む)

の2点です。

ここで具体的な例で養育費の額を見ていきたいと思います。

|

<子どもの母(権利者)が父(義務者)に対して養育費を求めるケース> |

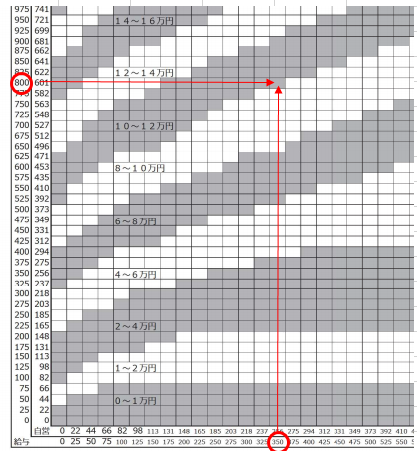

①まずは、「養育費・子2人表(第1子及び第2子0~14歳)」の算定表を選択します(下表がこれに該当)。

②次に、権利者(本件での母)の年収を横軸で、義務者(本件での父)の年収を縦軸で確認します。このとき、横軸には給与として「350」と「375」がありますが、母の年収360万円は「350(万円)」により近いので、横軸は「350」を基準にします。縦軸には給与として「800」と「825」がありますが、父の年収810万円は「800(万円)」により近いので、縦軸は「800」を基準にします。

③その結果、下表のとおり赤線が交差するのは「10~12万円」の枠内となり、これがこの当事者間における標準的な養育費として算定されます。このとき、交差した位置がグレー枠内の下部になることから、下限値である「10万円」を基本として、子どもの学校や健康状態、父及び母の生活状況等を考慮して調整されることになります。

(出典:裁判所「平成30年度司法研究(養育費,婚姻費用の算定に関する実証的研究)の報告について」の(表3)養育費・子2人表(第1子及び第2子0~14歳)(https://www.courts.go.jp/vc-files/courts/file5/youiku-3.pdf))

このように、上記ABの情報さえ分かれば、算定表に従い、基本的な金額については算定可能となります。もっとも、この算定表はあくまで標準的な養育費及び婚姻費用を簡易迅速に算定することを目的としています。そのため、最終的な金額については様々な事情を考慮して定められることになりますので、この算定表は万能ではなく、算定表からでは直ちに解決できない問題も多々あるのが現実です。

例えば、子どもが4人以上いる場合や、前婚の子の養育費を支払っている場合などには算定表は使えません。また、子どもが私学に進学した場合や留学した場合に高額な学費の分担をどうするかという問題や、3.で後述するように、通常の給与収入のほか、親から相続したマンション(特有財産)から賃料収入を得ているような場合にこれを収入として考慮するかなど、問題は様々です。

そのため、実際に婚姻費用・養育費の請求をする場合や請求を受けた場合には、専門家にご相談いただき、個別具体的な事情を踏まえた検討を行うことが必要となります。

特有財産である不動産からの賃料収入がある場合の考え方

養育費・婚姻費用算定表では、基本的に、会社員のような典型的な給与所得者や、事業収入のみを得ている自営業者を想定していますが、給与所得のほかに、例えば親から相続した不動産から賃料収入を得ているようなケースなどもあります。相続により取得した財産は、特有財産(夫婦の一方が名実ともに単独で有する財産)の典型例の一つですが、このように特有財産から賃料収入を得ている場合に、これが婚姻費用・養育費算定の基礎に含まれるのかといった問題は、婚姻費用・養育費の金額に大きな影響を与えることもあり、重要な問題です。

この点、このような特有財産である不動産からの賃料収入が婚姻費用・養育費の算定の基礎となる収入に含まれるかについて、結論が異なる高裁の決定があります。

東京高決昭和57年7月26日家月35-11-80(義務者に特有財産である不動産からの賃料収入があった事案、以下「高裁決定①」といいます。)では、「婚姻費用の分担額を決定するに際して考慮すべき収入は、主として相手方の給与所得である。」と判断し、特有財産からの賃料収入を算定の基礎に含めませんでした。

他方、東京高決昭和42年5月23日家月19-12-39(権利者に特有財産である不動産からの賃料収入があった事案、以下「高裁決定②」といいます。)においては、「妻の特有財産の収入が原則として分担額決定の資料とすべきではないという理由または慣行はない。」として賃料収入を算定の基礎に含めました。

上記の2つの高裁の決定はそれぞれ一見整合していないようにも思われますが、高裁決定①は義務者に特有財産からの収入があった事案であるのに対し、高裁決定②は、権利者に特有財産からの収入があった事案であり、同列に論じることはできないと思われます。

少なくとも高裁決定①は、特有財産からの賃料収入を婚姻費用算定の基礎として考慮しない理由として、当該賃料収入が従前、直接生計の原資とはされていなかったことを指摘していますので、特有財産からの収入が従前どのように使われていたかという実質的な側面を見ることが重要と考えられます。

なお、大阪高決平成30年7月12日判時2407-27(義務者に特有財産である不動産の賃料収入があった事案)は、「相手方の特有財産からの収入であっても、これが双方の婚姻中の生活費の原資となっているのであれば、婚姻費用分担額の算定に当たって基礎とすべき収入とみるべきである。」との判断枠組みを示した上で、「同居中の双方の生活費の原資が相手方の役員報酬に限られていたとみることはできず、婚姻費用分担額の算定に当たって基礎とすべき相手方の収入を役員報酬に限るのは相当ではない。」として、婚姻費用分担額の算定において、義務者の特有財産から生ずる法定果実(賃料、配当等)を収入として考慮しました。これは、高裁決定①と結論は異にするものの、考え方・判断基準は高裁決定①と同様であると考えられます。

最後に

今回は、別居や離婚をする際に問題となることが多い婚姻費用・養育費について、その始期と終期、基本的な算定方法のほか、特有財産からの収入がある場合にそれは婚姻費用・養育費の算定に影響を与えるのかといった問題について、概説させていただきました。

次回も引き続き婚姻費用・養育費をテーマとし、私学の学費等が発生している場合にも算定表どおりの支払いで良いのか、また、「自分は仕事をしていないため、自分の収入はゼロと評価されるべきだ。」といった言い分が通用するかなどについて、具体的な裁判例等にも触れながら紹介したいと思います。

以上

Member

SHARE![]()

![]()

![]()