ブログ

【相続ブログ】相続制度と遺産共有・相続登記を含む登記制度(1)具体的相続分による遺産分割の期間制限(改正民法904条の3)

2022.09.14

SHARE![]()

![]()

![]()

はじめに

令和3年4月21日に、「民法等の一部を改正する法律」及び「相続等により取得した土地所有権の国庫への帰属に関する法律」が成立しました。これらの法律は、所有者不明土地等の発生予防と利用の円滑化の観点から総合的に民事法制を見直すことを目的としたものですが、令和5年4月1日から順次施行される予定であり、実務上も大きな影響を持つと考えられます。相続プラクティスグループでは、これらの法律を「相隣関係・共有制度」「相続制度と遺産の共有・相続登記を含む登記制度」「財産管理制度」の3つに大別して、ブログとしてそれぞれの内容の記事を連載いたします。この記事は、「相続制度と遺産の共有・相続登記を含む登記制度」の第1回となります。順次アップ予定ですので、どうぞご期待ください。

具体的相続分による遺産分割の期間制限(改正後の民法904条の3)【施行日:令和5年4月1日/経過措置あり】

|

【改正のポイント】 ① 具体的相続分の割合による遺産分割は、原則として、相続開始(被相続人の死亡)から10年経過する前までしかできないという期間制限が設けられた。 |

民法等の一部を改正する法律(令和3年法律第24号)の成立(令和3年改正)で、具体的相続分の割合による遺産分割に期間制限が設けられました。これにより、相続開始時から10年が経過した後の遺産分割は、原則として、法定相続分(又は指定相続分)の割合によることとなります。

以下では、Q&A方式で、具体的相続分による遺産分割の期間制限に関するルールを、設例を通じて具体的に見ていきましょう。

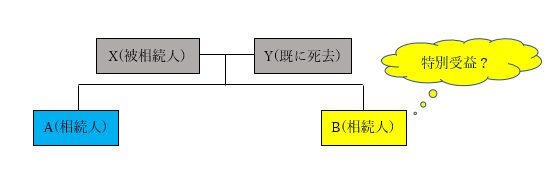

〔設例〕

Xは、令和元年(2019年)5月1日死亡しました。Xの妻であるYはすでに死亡しているため、Xの法定相続人は、Xの長男Aと次男Bの2人です。AとBは仲が悪く、互いに顔を合わせるのも嫌だったことから、Xの死亡後も、Xの遺産分割について何ら話し合いを行っていませんでした。しかし、Xの死亡から10年が経過した令和11年(2029年)6月1日頃になって、Aは自らの事業資金の調達のために、Xが生前所有していた不動産(遺産)に抵当権を設定して、金融機関から借入れを行おうと考えました。しかし、AはXの遺産分割を放置していたため、当該不動産の名義がXのままとなっていたことから、Aはまず相続登記をするために、Bと遺産分割協議を開始しました。

ところが、遺産分割協議をする過程で、Bが、Xの生前に、XからBの自宅不動産購入の頭金として現金500万円をもらっていた事実が発覚しました。

Q:改正後の民法(以下「改正民法」といいます。)下において、Aが「X・B間の金銭の授受は特別受益に該当し、その点を踏まえ遺産分割を行うべきである。」と主張したのに対し、Bが「特別受益は考慮せず、法定相続分に従った分割をするべきだ。」と主張してきた場合、どちらの言い分が認められるのでしょうか。

【親族関係図】 (1) 具体的相続分とは何か

(1) 具体的相続分とは何か

Qの前提として、「指定相続分」、「法定相続分」、「具体的相続分」の違いについて解説します。まず、各共同相続人の相続分は、第一次的には、被相続人の遺言の定めで決まることになります。遺言によって定められた各相続人の相続分を「指定相続分」といいます(民法902条1項)。また、遺言が無い場合には、民法の定める割合によることになり、この割合を「法定相続分」といいます(民法900条、901条)。例えば、被相続人(=死亡した本人)の相続人が配偶者と子のみであった場合、民法上、配偶者と子が相続するのはそれぞれ全体の財産の2分の1ずつと定められています(民法900条1号)。

これに対して、これらの指定相続分や法定相続分に、特別受益や寄与分を反映して算出される相続分のことを「具体的相続分」といいます。「特別受益」というのは、ある相続人が被相続人から受けた特別な利益をいい、例えば、設例にもあるとおり、子が、生前の親(被相続人)から、住居の購入費用などとして贈与を受けていた場合が典型例として挙げられます(民法903条1項)。また、「寄与分」とは、被相続人の介護や財産の維持・増加など、ある相続人が被相続人に対し行った特別な貢献のことをいい、例えば、親(被相続人)が重度の精神疾患を患い、本来であれば施設への入所や入院等が必要な状態であるにもかかわらず、子ども(相続人)が自身の自宅で看護を継続していたような場合に問題となります(民法904条の2第1項)。

(2) 法改正の内容

ア 改正の要旨(※1)

改正前の民法では、具体的相続分の割合による遺産分割を求めることには期間制限がなかったため、相続人が早期に遺産分割を求めるインセンティブがなく、遺産分割がなされないまま長期間が経過してしまうケースが散見されました。

他方で、遺産分割がなされないまま相続が繰り返された結果、多数の相続人による遺産共有関係が生じることで、一部の相続人の所在不明により、所有者不明土地が生じることも少なくありませんでした(「遺産共有」という言葉の意味については、2「遺産共有と通常共有が併存している場合の特則」で詳しく解説します。)。さらに、相続開始後に遺産分割が行われないまま長期間が経過すると、生前贈与や寄与分に関する証拠が散逸し、関係者の記憶も薄れていってしまうため、相続開始後長期間が経過した後には、具体的相続分の算定が困難になるという問題もありました。

改正民法904条の3では、そうした問題点を踏まえて、特別受益や寄与分を反映した具体的相続分の割合による遺産分割は、原則として相続開始(被相続人の死亡)から10年経過する前までしかできないという期間制限が設けられました。また、下記ウにて詳しく解説しますが、本条は施行日(令和5年4月1日)よりも前に相続が開始した遺産分割にも適用されます。

なお、上記期間制限のもとでは、ある相続人が、相続開始時から10年を経過する前に遺産分割の請求(審判・調停の申立て)を行った場合において、相続開始時から10年を経過した後に、当該相続人の一存で請求を取り下げることを認めると、相手方である相続人には、具体的相続分による遺産分割を受ける機会が与えられません。このような事態を防ぐ観点から、相続開始時から10年を経過した後に遺産分割の請求の取下げをするためには、相手方の同意を得なければならないこととされました(改正家事事件手続法199条2項、273条2項)。

イ 期間制限の例外

もっとも、改正民法904条の3は、以下の場合には、例外的に、相続開始時から10年を経過した後も、具体的相続分による遺産分割を可能としています。

① 相続開始時から10年が経過する前に、相続人が家庭裁判所に遺産分割請求をした場合

② 相続開始時から10年の期間満了前6ヶ月以内に、遺産分割請求をすることができないやむを得ない事由が相続人にあり、当該事由消滅時から6ヶ月を経過する前に、当該相続人が家庭裁判所に遺産分割請求をした場合

上記②の「やむを得ない事由」については、相続人において相続開始の事実(被相続人の死亡)を知らなかったといった単なる主観的事情のみでは直ちに認められず、被相続人が長らく生死不明であったなど、相続人において遺産分割の請求をすることを期待することができない客観的な事情が必要です。

なお、立案担当者の見解(※2)によれば、相続開始の時から10年を経過した後に、法定相続分又は指定相続分によって分割をした方が有利である者が、その利益を放棄して、具体的相続分による遺産分割協議をすることは可能であるものの、相続人間で相続開始時から10年経過した後でも具体的相続分による遺産分割を求めることができるとする合意があったとしても、そのような合意は上記例外事由には該当しないとされています。

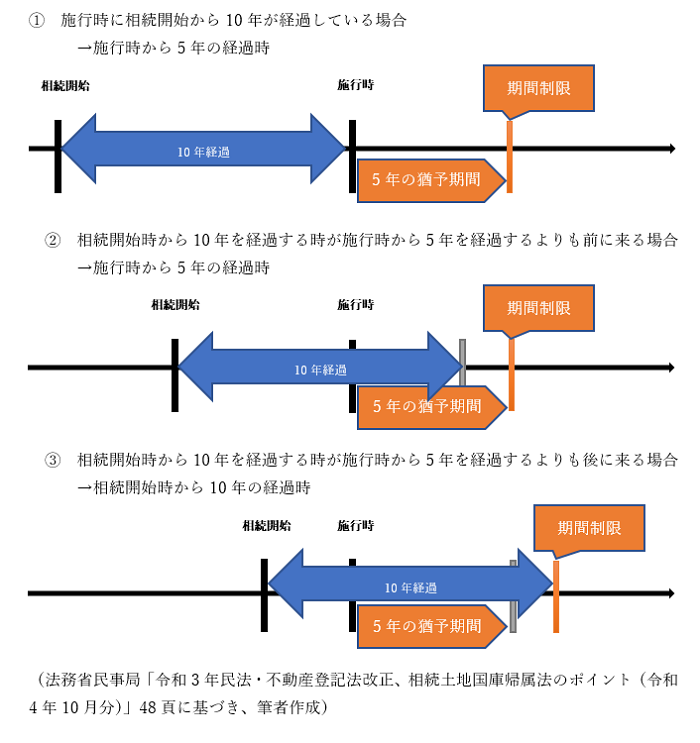

ウ 経過措置

改正法の施行日である令和5年(2023年)4月1日よりも前に被相続人が死亡した場合にも期間制限のルールは適用されますが、施行時に、既に相続開始から10年が経過している場合等であれば、経過措置により、少なくとも施行日から5年の猶予期間が設けられています。具体的には、具体的相続分の主張が制限される基準時は以下の3つのパターンに分かれます。 (3) 設例の検討

(3) 設例の検討

上記の設例で、Aは、遺産分割の中で、BがXから特別な利益を得たことを主張したいと考えています。この主張は、法律上は特別受益についての主張として捉えられ、Aは、Bに対し、特別受益を考慮した具体的相続分による遺産分割を求めていくものと考えられます。

もっとも、前述のとおり、具体的相続分による遺産分割を求めることができるのは相続開始から10年を経過する前までとなります。そのため、本件の場合、令和11年(2029年)6月1日の時点では、相続開始日である令和元年(2019年)5月1日より10年が経過しているので、Aとしては、法定相続分を基準にした遺産分割を求めることしかできず、基本的にはBの言い分が認められることになります。

ただし、例えば、相続開始時から10年の期間満了前6ヶ月以内(設例の場合、令和10年(2028年)11月1日から令和11年(2029年)5月1日まで)に、Aに成年後見人が必要であるのに成年後見人が選任されていなかった等の事情(上記(2)イ②の例外事由に該当する事情)があった場合などには、例外的に、成年後見人が選任されてから6ヶ月以内に遺産分割請求をすれば具体的相続分を主張できますので、Aの言い分が認められることになります。

なお、上記(2)ウで経過措置について解説しましたが、設例は「③相続開始時から10年を経過する時が施行時から5年を経過するよりも後に来る場合」に該当するため、具体的相続分の主張が制限される基準時は相続開始時から10年の経過時となり、猶予期間はありません。

[参考]

(※1) 法務省民事局「令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント(令和4年10月版)」47,48頁

https://www.moj.go.jp/content/001377947.pdf

(※2) 村松秀樹=大谷太編著『Q&A令和3年改正民法・改正不登法・相続土地国庫帰属法』250頁(一般社団法人金融財政事情研究会,2022)

Member

SHARE![]()

![]()

![]()