ブログ

【労働法ブログ】M&A取引における企業年金の基礎

2025.02.17

SHARE![]()

![]()

![]()

はじめに

M&Aの実務において、財政的な規模の大きい企業年金を適切に処理することが重要であることは論を俟たない。

しかしながら、実際の契約交渉においては、企業年金の処理に関する協議が十分に行われるケースは限定的であり、M&Aにおける取引契約においても抽象的な規定が設けられるに過ぎないことが多い。そのため、実際には、取引契約を締結した後になって、契約当事者の義務として規定された企業年金の処理に関する内容が実現できないといった事態や、年金資産の移換額が想定していたよりも少なかったといった事態、あるいは想定外の一括拠出金の拠出を求められたといった事態が発生し、当事者間で紛争に発展することも少なくない。

その背景には、幅広い分野(会社法・労働法・企業年金法・退職給付会計・年金財政)が複雑に交錯しており、M&Aに関与する専門家の中で、これらの全ての分野を網羅的に理解している専門家が少ないことも大きい。

そのため、本稿では、M&Aにおいて特に問題となる確定給付企業年金を取り扱うにあたり、関係者が最低限理解しておくべき事項を整理した上で、実務上特に留意すべき点について解説する。

確定給付企業年金とは

確定給付企業年金(以下「DB」という)とは、確定給付企業年金法(以下「DB法」という)に基づき実施される企業年金制度であり、その加入者数は2023年度3月末時点において約911万人に及んでいる。

DBは、給付(退職時の一時金または年金)の額の算定方法が定められ、当該算定方法に従った給付が原則として保障されている制度であり、その給付の原資は、事業主が外部拠出した掛金によって賄われる。すなわち、DBは、事業主が拠出から給付までの責任を負う点に特徴があり、その運営形態によって、(1)規約型、(2)基金型に区別される。

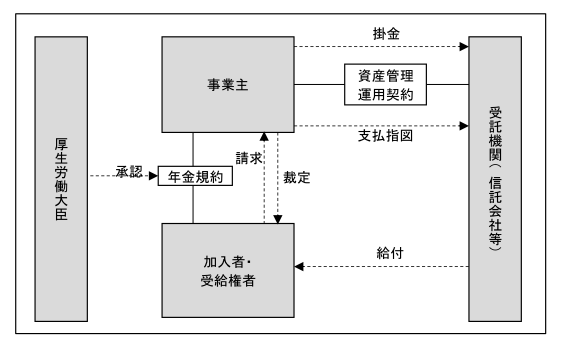

(1)規約型

規約型は、事業主が自ら実施主体となる形態であり、事業主が契約を締結した信託会社または生命保険会社に対して定期的に掛金を拠出し、信託銀行等が年金資産を管理・運用した上で給付を行うものである。本稿掲載時点において実施されているDBの大半は規約型である。

【図1】

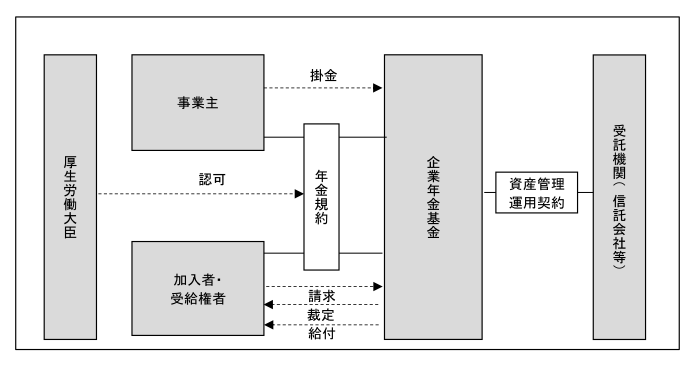

(2)基金型

基金型は、独立の法人格を有する企業年金基金が実施主体となる形態であり、事業主は企業年金に対して掛金を拠出し、企業年金が自らまたは信託会社等に委託して年金資産を管理・運用した上で給付を行うものである。基金型では、代議員会および役員(理事・監事)が設置されるため、DBに関する意思決定等についてもこれらの機関により行われる。そのため、例えばM&Aに伴って規約変更を行う場合、規約型においては、原則として各実施事業所それぞれにおける厚生年金被保険者の過半数で組織する労働組合または過半数代表者(以下「過半数組合等」という)の同意を取得する必要があるが(DB法6条2項・3項)、基金型の場合には、代議員会の決議を経ることになる(DB法19条1項1号、16条3項)。

【図2】

M&Aに伴うDBの取扱いのポイント

M&AにおいてDBの取扱いが問題となるケースとしては、対象会社を含む売主グループにおいて共同でDB(以下「売主DB」という)が実施されている状況下において、対象会社を株式譲渡により買主に譲渡するケースや、DBが実施されている対象会社の事業の一部を会社分割または事業譲渡により買主に譲渡するケースなど様々なケースがあり得る。

もっとも、本稿では、紙幅の都合上、売主グループに属する対象会社の株式を買主に譲渡するという典型的な事例を中心に解説する(注1)。

(1) 売主DBからの脱退および買主DBへの移行

DBを実施する事業所は、規約上、名称および所在地によって特定されている(DB法4条2号、11条柱書)。したがって、株式譲渡により対象会社が売主グループから離脱したとしても、対象会社は当然に売主DBから離脱するわけではなく、対象会社は、引き続き売主グループの実施事業所として売主DBに関する権利義務を負担することになる。

もっとも、実務上は、売主としては、意思決定の統一性等の観点から、売主グループから離脱した対象会社については、売主DBからも脱退させることを希望することが一般的である。他方、対象会社を売主DBから脱退させるためには、対象会社の厚生年金被保険者の過半数で組織する労働組合または過半数代表者(以下「過半数組合等」という)の同意を得る必要がある(DB法78条1項)。

そのため、売主としては、対象会社の過半数組合等の同意を取得することができるように、株式譲渡契約において、買主が対象会社における加入者に係る権利義務を売主DBにおける条件と実質的に同等またはそれ以上の新設または既存のDB(以下「買主DB」という)に承継させることを義務付ける規定を設けることが多い(注2)。

他方、買主としては、DBを新設するにあたっては、少なくとも数カ月程度の準備期間を要するため、前広に準備を進めると共に、契約上の移行期限についても支障がないか十分検討する必要がある(注3)。また、DBを新設するためには、事実上一定の人数規模が必要となるため、対象会社の従業員数が少ない場合には、受託機関の選定および受託可否の意向確認を早めに行っておくなど、慎重な対応が必要となる。

(2) 「積立不足」と掛金の一括拠出

ア 「積立不足」とは

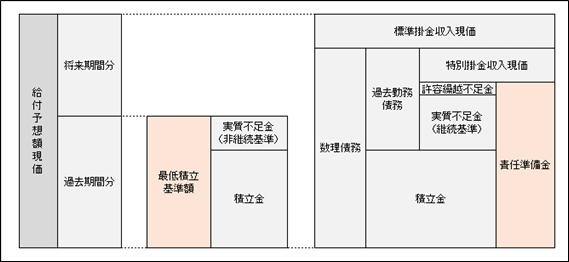

事業主または基金(以下「事業主等」という)は、毎事業年度の決算において、積立金の額が(a)責任準備金の額および(b)最低積立基準額(いわゆる非継続基準)を上回っているかを計算(検証)しなければならないものとされている(DB法61条)(注4)。

(a)責任準備金とは、事業年度末日における給付予想額の現価から掛金収入の現価を控除した額をいい(DB法60条2項)、年金財政が予定どおり推移しているかを検証する観点から設けられた基準である(いわゆる継続基準)。事業年度末日において、年金資産の額が責任準備金から一定の金額(許容繰越不足金)を控除した額を下回る場合には、翌々事業年度の初日までに掛金額の再計算(特別掛金の設定)が義務付けられる(DB法62条、DB法施行規則56条、57条)。

(b)最低積立基準額とは、過去の加入者期間に係る給付予想額の現価をいい(DB法60条3項)、仮に現在年金を廃止した場合に過去期間分の給付に必要な資産が確保されているかを検証する観点から設けられた基準である(いわゆる非継続基準)。事業年度末日において、積立比率(最低積立基準額に対する積立金の比率)が原則として1.0未満となる場合には、翌事業年度または翌々事業年度の掛金に追加して掛金を拠出することが義務付けられる(DB法63条、DB法施行規則59条)。

これらの概念を簡略化した図は、次のとおりである。

【図3】

「積立不足」という用語は、必ずしも明確に定義された用語ではないものの、一般的には前述の継続基準または非継続基準を満たさない状態をいうものと解される。

かかる「積立不足」については、対象会社が売主グループに属していた期間に発生していたものであり、売主グループが負担すべきものであるため、買主としては、「積立不足」の発生状況を検証し、必要に応じて価格調整条項を設けることを検討する必要がある。

イ 掛金の一括拠出

対象会社が売主DBから脱退する場合、売主DBにおいては実施事業所の減少手続が行われることになる。実施事業所が減少する場合において、当該減少に伴って他の実施事業所の事業主の掛金が増加することとなるときは、対象会社は、当該増加する額に相当する額として以下のうち規約で定める額を、一括して拠出しなければならないとされている(DB法78条3項)。

|

(i) 特別掛金予想額現価 |

実務上留意しなければならないのは、一括拠出金額の算定方法と「積立不足」の算定方法を比較すれば分かるように、「積立不足」の状態ではなかったとしても、特別掛金の設定状況等によっては一括拠出が生じる場合があり得るという点である。そのため、買主としては、「積立不足」の有無を確認するのみでは足りず、一括拠出金の発生の有無を別途検証した上で、必要に応じてその分担について売主と協議することが求められる。

(3) 積立金(年金資産)の移換

ア 積立金の移換方法

DB法上、売主DBから積立金(年金資産)を移換させる方法としては、①規約型DBの統合・基金型DBの合併(DB法74条、76条)、②規約型DB・基金型DBの分割(DB法75条、77条)、③権利義務移転(DB法79条)などが存在するが、実務上は、③権利義務移転の方法によることが多い(注5)。

③権利義務移転の方法による場合には、売主DBおよび買主DBそれぞれにおいて、(1)各実施事業所における過半数組合等の同意(規約型の場合)または代議員会の4分の3以上の多数決議(基金型の場合)、(2)権利義務移転の対象となる加入者(以下「移転加入者」という)が使用される実施事業所の事業主の同意、(3)移転加入者に係る過半数組合等の同意を得た上で、厚生労働大臣の承認(規約型の場合)または認可(基金型の場合)を受ける必要がある(DB法79条、DB法施行令50条)。

イ 移換する積立金額の算定方法

権利義務移転により移換される積立金額については、権利義務移転日の前日における積立金額に一定の按分比率を乗じることにより算定されるが、法令上、按分比率の算定基礎およびその基準日については、以下のとおり複数の方法が認められている(DB法施行規則87条の2第2項・1項)。

|

算定基礎 |

× |

基準日 |

|

(A)給付予想額現価 |

(a)権利義務移転日の前日 |

|

|

(B)数理債務の額 |

(b)直近の財政計算の計算基準日 |

|

|

(C)責任準備金の額 |

(c)(b)の前の財政計算の計算基準日 |

|

|

(D)最低積立基準額 |

(d)直前事業年度の末日 |

そのため、DBの移換においては、これらの方法のいずれを採用するかによって、移換される積立金額が異なり得る。規約において予め権利義務移転時に用いる方法を特定しているケースも少なくないが、規約上複数の方法が認められている場合には、売主側で任意に選択し得ることになり、恣意的に売主に有利な方法が用いられる可能性も否定できない。そのため、買主としては、予め株式譲渡契約において移換方法を特定しておくことも検討する必要がある。

おわりに

M&AにおけるDBの取扱いにおいては、M&Aのスキームや売主・買主双方の意向、売主DBの状況等によって問題となるポイントも異なるため、案件ごとに検討する必要がある。本稿では、紙幅の都合上、一般的に問題となりやすいポイントに絞って言及したにとどまるが、実際の案件の検討において参考になれば幸いである。

(注1)

なお、確定給付企業年金が実施されている対象会社の事業の一部を会社分割により買主に譲渡する場合、承継対象となった従業員の雇用契約は、会社分割に伴う労働契約の承継等に関する法律に従って、買主側に当然に承継されることになる。もっとも、実務上は、規約型または基金型を問わず、会社分割による承継対象となった事業所について、売主DBの実施事業所としての地位が当然に承継されるものではないと解されている。そのため、会社分割等の場合には、株式譲渡の場合と異なり、買主DBに対する移行期間の間は承継対象事業所について引き続き売主DBの実施事業所として取り扱う旨の規約変更を行うなど、別途の考慮を要するが、本稿では紙幅の都合上割愛する。

(注2)

ケースによっては、M&Aを契機として、事業主が運用リスクを負担するDBではなく、確定拠出年金制度への移行を企図する場合も少なくないと思われるが、その場合には株式譲渡契約の交渉段階において十分に検討を行っておく必要がある。

(注3)

買主において新たにDBを設立する場合、当該DBに係る規約を作成した上で、厚生労働大臣の承認(規約型の場合)または認可(基金型の場合)を受ける必要があるところ、申請から承認・認可までの間の標準処理期間は2カ月とされている(平成14年3月29日年企発0329003号・年運発0329002号「確定給付企業年金の規約の承認及び認可の基準等について」)。もっとも、事業主としては、申請に先立って、受託機関と協議した上で新制度の設計や導入準備を行う必要があるほか、申請に際しては過半数組合等の同意も得る必要があるため、実務上は少なくとも数カ月の準備期間を見込んでおく必要がある。一般的には、契約上の移行期限としては1年程度として定める例が多いものと思われる。

(注4)

財政計算は、一定の基礎率(予定利率、予定脱退率等)に基づく予測計算であるため、予測と実績の間に差異が生じ得る。そのため、毎事業年度の財政検証とは別に、少なくとも5年ごとに基礎率の見直しも含めて適正な掛金の額を再計算することが求められている(DB法58条1項)。また、基金の合併・分割が行われる場合や、加入者数の著しい増減、加入資格・給付設計の変更、後述の権利義務移転などにより掛金の額に係る規約変更を行う必要がある場合には、5年を待たずに財政再計算を行うことが義務付けられる(DB法58条2項、DB法施行規則50条)。

(注5)

買主側が新規にDBを実施する場合には、買主側で新規にDBを設立した上で権利義務移転により積立金の移換を受ける場合であっても、DBを分割した上で積立金の移換を受ける場合であっても、その効果に大差はない。これに対し、買主側において既存のDBが存在する場合には、権利義務移転の方法により積立金の移換を受けることが通常であると思われる。なお、この場合には、売主DBと買主DBの間では条件が異なり得るため、買主DBにおいて、対象会社における加入者については引き続き売主DBと同一の条件が適用されるように設計することも含め、慎重な検討が必要となる。

Member

PROFILE

SHARE![]()

![]()

![]()