ブログ

オーストラリアの賃貸用集合住宅(Build-To-Rent)の開発にかかる税優遇措置

2025.07.07

SHARE![]()

![]()

![]()

オーストラリアにおいて供給が不足しており、開発が求められている賃貸用集合住宅(Build-to-Rent)に関し、連邦政府と各州政府が様々な税優遇措置を導入しています。本稿では、各優遇措置とそれらの要件の概要をまとめた上で、最新の動向についてご説明いたします。

オーストラリアにおける賃貸用集合住宅(Build-To-Rent)の開発について

オーストラリアにおいては、賃貸用集合住宅は、Build-to-Rent(BTR)と呼ばれています。開発完了後に土地(及び建物)の所有者が居住用アパート・マンションの各居室を貸し出し、家賃から継続的に収入を得るビジネスモデルです。オーストラリアでは住宅の供給不足が社会問題・政治問題になっており、その開発に対して政府が税優遇措置を導入することによって、5-10年単位で事業者や投資家による開発を促そうとしています。

オーストラリア連邦政府の税優遇措置について

オーストラリア連邦政府は、BTRの開発について、以下の税優遇措置を導入しています。

- capital works(建物等の建設費用)の支出について、25年間に亘る4%の控除(従前の40年間に亘り5%の控除よりも早期に控除可能となる)

- managed investment trustであるファンドからのBTRの開発に由来する収入を、法に定める情報交換国(日本を含みます)の居住者に対しての分配する際の、軽減された15%の源泉税率の適用(原則的な30%の源泉税率よりも低率となる)

1の控除は、2023年5月9日以降に開始したプロジェクトのみに対して完工時から適用されます。他方、2の源泉税率は、時期の要件はなく、2023年5月9日以前のプロジェクトも含め、他の要件を満たす全てのプロジェクトに適用されます。

適用を受けるための要件としては、50以上の居住用の住居(ホテルなどの商業用住居ではない)が貸し出されること、単独の所有者によって15年以上所有されること(15年間のうちに別の単独所有者に転売は可能。)、10%以上の住居がaffordable dwellings(低所得者または平均的所得者向けの住居であることなどの要件を満たすもの)であること(他方、affordable dwellingsの数よりも、そうではない住居の数が同数かそれ以上でなければならない)、かつ、賃貸期間を5年間以上として借りる権利を賃借人に与えること、があります。

オーストラリアの各州政府の税優遇措置について

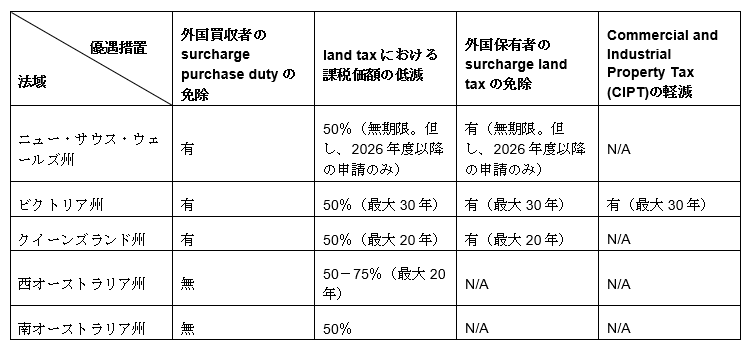

(1)各州の税優遇措置の概要

BTRに対する各州の税優遇措置は次の表のとおりです。表に記載のないタスマニア州、首都特別地域(ACT)及び北部準州については、本稿執筆時点ではBTRに対する税優遇措置は導入されていません。

(2)Surchargeに関する優遇

外国買収者を対象とするsurcharge purchase dutyや外国保有者を対象とするsurcharge land taxに優遇の適用がある場合、これらのsurchargeが免除されます。

(3)land taxの課税価額の優遇

ニュー・サウス・ウェールズ(NSW)州、ビクトリア州及びクイーンズランド州においては、land taxにおける課税価額が50%低減され、また、西オーストラリア州においては、2025年7月1日から2028年6月30日までの間に要件を満たしたプロジェクトについては最初の3年間は75%の低減、4年目以降は50%の低減となります。

(4)ビクトリア州のCIPTの優遇

Commercial and Industrial Property Tax (CIPT)は、2024年7月1日からビクトリア州でのみ導入されましたが、BTRに関するland tax の課税価額の優遇が適用になる場合には、CIPTも1%ではなく0.5%に軽減されます。

(5)各州で税優遇措置を受けるための要件の概要

各州で異なっていますが、概ね、BTRの住居を2030年から2032年までの間に入居可能にする必要があります。

また、NSW州、ビクトリア州及びクイーンズランド州においては、一つのBTRプロジェクトに50以上の住居、西オーストラリア州においては40以上の住居が必要との要件があります。

ビクトリア州、NSW州及び西オーストラリア州では、単独の所有者が15年間保有していなければならないとの要件もあります(15年間の間に単独の所有者から単独の所有者に売却は可能)。他方、クイーンズランド州においては、土地建物をBTRのみ(または主にBTRのみ)に利用しなければならない旨の要件があります。

さらに、クイーンズランド州においては、連邦政府の税優遇措置と同様、10%以上の住居はディスカウントした金額の家賃で要件を満たした賃借人に貸し出さなければならないとの要件もあります(NSW州や南オーストラリア州においても同様の要件が導入される可能性があります)。

NSW州の税優遇措置に関する最新の状況

NSW州政府が最近公表した2026年度の州予算によれば、2026年7月1日以降の年度の申請より、land taxにおける課税価額の50%低減の優遇が、無期限(従来は2039年12月31日までであったのに対し)となりました。

また、特定の種別の労働者を所定の時間当該プロジェクトの建設に関与させなければならない旨の非常に事業者にとって負担となっていた要件が、この度廃止されました。本鋼執筆時点でまだ法案は公表されていませんが、この要件は外国保有者のsurcharge land taxの免除に関しても廃止されると考えられています。

最後に

上記のとおり、連邦政府や各州政府の税優遇措置の内容や要件がかなり異なっています。特に、現状、NSW州、ビクトリア州及びクイーンズランド州においては、外国投資家はsurchargeの免除を受けられる可能性がありますので、外国投資家にとっての不利益が緩和されており、注目に値します。

税優遇措置を受けられるかどうかはプロジェクトの経済性に大きな影響を与えますので、オーストラリアにおいてBTRの開発を検討する場合には、前もって、専門家の支援を受けることが重要と考えられます。

Member

PROFILE

SHARE![]()

![]()

![]()