ブログ

令和3年特許法改正の概要(後編)

2022.04.01

SHARE![]()

![]()

![]()

はじめに

令和3年5月14日、「特許法等の一部を改正する法律案」が可決・成立し、同月21日に法律第42号として公布されました。本法律により、以下の事項について改正が行われることになります。

①審判口頭審理のオンライン化

②訂正審判等における通常実施権者の承諾要件見直し

③特許権侵害訴訟における第三者意見募集制度の導入

④特許権等の権利回復要件の緩和

⑤特許料等の料金体系見直し

⑥印紙予納の廃止・料金支払方法の拡充

⑦災害等の理由による手続期間徒過後の割増料金免除

本法律の施行日は規定により異なります。

本稿では、この令和3年特許法改正のうち、上記④~⑦及び今回改正が見送られた「輸入」概念の明確化についてご説明させていただきます。

※上記①~③については、令和3年特許法改正の概要(前編)でご説明させていただきました。

④特許権等の権利回復要件の緩和

1.新旧対照表

改正される条文:特許法36条の2第6項、41条1項1号、43条の2第1項、48条の3第5項、112条の2第1項、184条の4第4項、184条の11第6項、別表11号

|

特許法36条の2第6項 (新)

|

2.施行期日

公布の日から起算して二年を超えない範囲内(令和5年5月20日まで)において政令で定める日

3.改正法の概要等

特許法では、以下のとおり、手続の期限を徒過してしまった場合に、出願人等の手続を行うべき者が一定の不利益を被る旨の規定があります。

- 外国語書面出願の翻訳文の提出期間の徒過(36条の2第5項)、出願審査の請求期間の徒過(48条の3第4項)

→ 特許出願が取り下げられたものとみなされる - 外国語でされた国際特許出願の翻訳文の提出期間の徒過(184条の4第3項)、在外者の特許管理人の選任期間の徒過(184条の11第5項)

→ 国際特許出願が取り下げられたものとみなされる - 特許出願又は実用新案登録出願に基づく優先権主張期間の徒過(41条1項1号)、パリ条約の規定による優先権主張期間の徒過(パリ条約4条C(1))

→ 優先権を主張できない - 特許料の追納期間の徒過(112条4項乃至6項)

→ 特許権が消滅したものとみなされ、又は初めから存在しなかったものとみなされる

そして、実体的には保護を受けるための要件を備えた発明等が、軽微な手続のミスにより保護を受けられず、権利として活用されないこととなるなど、このような規定による権利の喪失が出願人等にとって酷な場合も存在することから、一定の場合には、上記の規定により失われた権利を回復する制度が設けられています(特許法36条の2第6項、41条1項1号、43条の2第1項、48条の3第5項、112条の2第1項、184条の4第4項、184条の11第6項)。

特許法では、手続をすることができなかったことについて正当な理由があることが、これらの権利回復の要件の1つとされていました。しかし、このような判断基準及び立証負担が欧米諸国に比して厳格すぎるとの指摘があったこと、また実際にも権利回復が難しい状況となっていたことなどを踏まえ、令和3年特許法改正により、上記の要件が手続をしなかったことが故意によるものでないことに緩和されました。また、令和3年特許法改正により、このような権利回復手続は、経済産業省令で定めるところにより行うことができる旨が新しく定められました(手続の詳細については、改正法で調整しきれなかったため、経済産業省令において定める形になっています。)。このような権利回復手続では、回復手数料が徴収されます(特許法195条2項、令和3年改正後特許法別表11号)。

本改正により、出願人等による権利回復が容易になることが期待されますが、上記のとおり権利回復手続の詳細について経済産業省令で定められることとなりましたので、今後定められる経済産業省令の規定も確認する必要があることに留意が必要です。

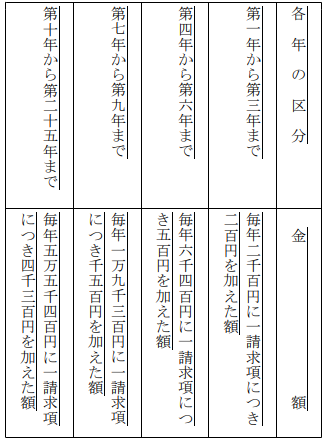

⑤特許料等の料金体系見直し

1.新旧対照表

改正される条文:特許法107条1項

|

特許法107条1項 (旧)

(新) |

2.施行期日

令和4年4月1日

3.改正法の概要等

近年、審査負担の増大等により歳出が増加し、特許特別会計の財政状況が逼迫しており、特に、今後5年程度の歳出・歳入の見通しを踏まえると、今後のデジタル化に柔軟に対応するためにも、歳入全体に占める割合が大きい特許料・商標登録料の引上げが不可欠な状況になっておりました。他方、出願料・出願審査請求料については、具体的な金額を政令に委任しているのに対して、特許料等については具体的な金額を法定していることに起因して、柔軟性が低い状態であるところ、将来的に特許特別会計の収支に余力が生じた場合には、柔軟に料金を引き下げる等の対応を可能とすることが適切であると考えられます。

以上を踏まえ、特許料等を引き上げるとともに、金額の上限を法定した上で、具体的な金額は政令において定めることとされました。

⑥印紙予納の廃止・料金支払方法の拡充

1.新旧対照表

改正される条文:工業所有権に関する手続等の特例に関する法律14条2項、15条の3第1項

|

工業所有権に関する手続等の特例に関する法律14条2項 (新)

(新) |

2.施行期日

口座振替等による予納については、令和3年10月1日。窓口でのクレジットカード支払い等については、令和4年4月1日

3.改正法の概要等

改正法施行前は、いわゆる予納制度において、原則として特許印紙により支払うものとされています。法律上は、経済産業省令で定める場合には、現金による予納も可能であるとされていますが、必要な経済産業省令が整備されていないため、現金による予納はできませんでした。

しかしながら、印紙による予納は事務負担が大きいこと、新型コロナウイルス感染症の拡大に起因して手続をデジタル化する必要があることから、現金による予納を可能にする必要がありました。

そこで、印紙による予納を廃止し、現金による予納に一本化されました。

また、特許庁へのオンライン手続を利用する場合には口座振替による納付及び指定立替納付(クレジットカード会社等の指定事業者による立替納付)について、現金による納付と位置付けた上で電子的に行うものとされている一方、「電子情報処理組織を使用して行うもの」に限定されているため、窓口での納付についてクレジットカード会社等による立替納付を利用することができませんでした。

しかしながら、特許関係手続のデジタル化や利用者利便性の向上、行政事務の簡素化等の観点を踏まえ、窓口での書面手続における支払手段を拡充する必要があります。

そこで、窓口での書面手続における支払いについても、クレジットカード会社等による立替納付を利用することができるようにされました。

対象となる手続については、工業所有権に関する手続等の特例に関する法律14条1項において、「経済産業省令で定める手続について納付すべきものに限る。」とされています。この点、工業所有権に関する手続等の特例に関する法律施行規則が改正され「法第14条第1項の経済産業省令で定める手続について、電子情報処理組織を使用せず指定立替納付者による納付の申出をする場合は、手数料を現金をもって納めることができる手続とする。」と包括的に規定されました(工業所有権に関する手続等の特例に関する法律施行規則38条の2第2項)。したがって、電子情報処理組織を使用しない場合、すなわち、クレジットカード会社等による立替納付を行う場合は、手数料を現金をもって納めることができる手続全てが対象となることになりました。

⑦災害等の理由による手続期間徒過後の割増料金免除

1.新旧対照表

改正される条文:特許法112条2項

|

特許法112条2項 (新) |

2.施行期日

令和3年10月1日

3.改正法の概要等

特許権者は、第4年分以後の各年分の特許料として、特許法108条2項に規定する特許料の納付期間が経過した後であっても、その期間の経過後6月以内であれば、特許料の追納をすることができますが(特許法112条1項)、その際には納付すべき特許料のほか、その特許料と同額の割増特許料を納付しなければならないとされています(同条2項)。

しかしながら、改正法施行前においては、所定の期間が経過すると必ず割増特許料を納付する必要があるところ、新型コロナウイルス感染症の拡大により、特許権者が、当該感染症に罹患するといったやむを得ない事情により、特許料を所定の期間内に納付できない事態が生じ、現行制度は不合理であるとの意見が多数寄せられました。

そこで、大規模感染症や災害等の特許権者等の責めに帰することができない理由によって、特許権者等が、猶予期間内に特許料等を納付できないときには、割増特許料等の納付を免除することとされました。

今回改正が見送られた事項

令和3年特許法改正において、改正が見送られた事項として、輸入の定義の明確化があります。

令和3年の意匠法及び商標法の改正では、「輸入」に「外国にある者が外国から日本国内に他人をして持ち込ませる行為」が含まれることが明記され、例えば、外国の事業者が、通販サイトで受注した商品を購入者に届けるため、郵送等により日本国内に持ち込ませる行為が意匠法及び商標法の規制対象となり得ることが明確化されました(令和3年改正意匠法2条2項1号、令和3年改正商標法2条7項)。これにより、個人が、模倣品等を個人的に使用する目的で輸入する場合であっても、「外国にある者が外国から日本国内に他人をして持ち込ませる行為」に該当する場合には、意匠法及び商標法の規制対象とすることができるようになりました。

特許法で同様の改正を行う必要性について、経済産業大臣の諮問機関である産業構造審議会の知的財産分科会特許制度小委員会で議論されたものの、この点については「特許法等の解釈にかかる判例・学説の進展や今後の税関における特許権侵害品及び実用新案権侵害品の差止状況等を注視した上で、引き続き議論を深めていくことが適当である。」と結論づけられ(同委員会報告書「ウィズコロナ/ポストコロナ時代における特許制度の在り方」(令和3年2月)51頁参照)、令和3年特許法改正ではこのような改正はなされませんでした。

そのため、今後の特許法改正において、「輸入」の概念の明確化が行われるかどうかが注目されます。

参考文献:

特許庁「令和3年法律改正(令和3年法律第42号)解説書」(https://www.jpo.go.jp/system/laws/rule/kaisetu/2022/2022-42kaisetsu.html)

※令和3年特許法改正の概要(前編)はこちら

Member

SHARE![]()

![]()

![]()