ブログ

【系統用蓄電池と長期脱炭素電源オークション①】長期脱炭素電源オークションの概要と応札

2023.10.27

SHARE![]()

![]()

![]()

脱炭素電源への投資の予見可能性を確保するため、2023年度から長期脱炭素電源オークションが始まります。本オークションで落札して、容量確保契約を締結すると、原則として20年間、容量確保の対価としての容量確保契約金額が交付されます。ただし、所定のリクワイアメントを遵守しない場合、経済的ペナルティが科せられます。

本オークションは、変動性再エネの調整力としての機能を有する系統用蓄電池の設置及び維持・運用にも利用することができます。

本オークションの応札においては、応札価格に盛り込むことができるコストがあらかじめ定められており、落札候補となる応札案件の応札価格が監視されます。監視の結果、修正が求められることもあります。

長期脱炭素電源オークションと蓄電池

1-1 長期脱炭素電源オークション

長期脱炭素電源オークション(以下「本オークション」といいます。)は、以下の目的のため、2023年度から導入されます(電力・ガス基本政策小委員会 制度検討作業部会 第八次中間とりまとめ(令和4年10月)(以下「第八次とりまとめ」といいます。)3頁))。

- 発電事業者に投資の予見可能性を確保することで脱炭素電源への投資を着実に促すことにより、2050年カーボンニュートラルを実現し、需要家に対して、脱炭素電力の価値を提供する

- 中長期的な観点から、電力の安定供給上のリスクや価格高騰リスクを抑制する

本オークションで落札した事業者は、供給力提供開始年度の翌年度(供給力提供開始年度が2025年度以前となる場合は、2027年度)を始期として原則20年間(「制度適用期間」)にわたり、落札電源についての容量収入を得ることができます(20年よりも長期の制度適用期間(1年単位)とすることも可能です(電力広域的運営推進機関(以下「広域機関」といいます。)「容量市場 長期脱炭素電源オークション募集要綱(応札年度:2023年度)」(2023.9.13)(以下「募集要綱」といいます。)10頁)。)。

本オークションは、建設された脱炭素電源の容量を長期にわたり確保するためのものであり、容量市場の一部として位置づけられます(第八次とりまとめ4頁))。

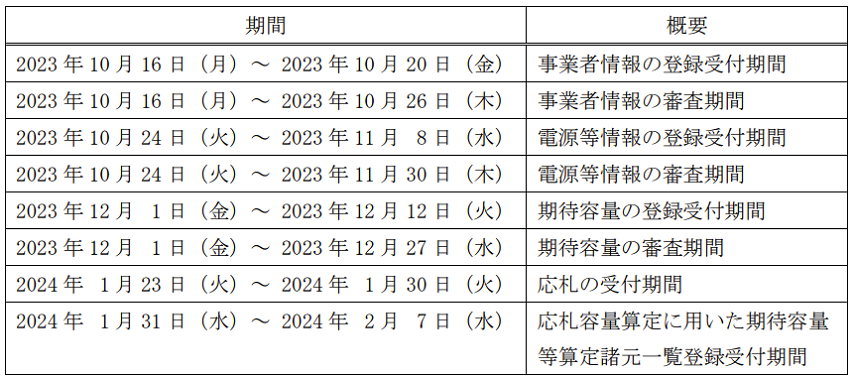

2023年度の日程は以下のとおりです(募集要綱9頁)。応札の受付期間終了から3か月後を目途に約定結果が公表されます。

1-2 本オークションと蓄電池

本オークションの対象となる電源は、発電・供給時にCO2を排出しない電源であり(資源エネルギー庁「長期脱炭素電源オークションガイドライン」(2023.7.11)(以下「ガイドライン」といいます。)1頁))、蓄電池もこれに含まれます。また、応札時点において供給力提供開始前である必要があります(募集要綱11頁)。

蓄電池と蓄電池以外の電源種(例:太陽光発電設備)を同一場所に併設する場合、蓄電池と、当該蓄電池以外の電源種はいずれも本オークションの対象外となります(ガイドライン4頁脚注16)。他方、併設する場合でも、蓄電池を単独で系統に接続するときは、本オークションに参加可能です(広域機関「容量市場 長期脱炭素電源オークション募集要綱(応札年度:2023年度)に関する意見募集に寄せられたご意見および本機関回答」(以下「パブコメ回答(募集要綱)」といいます。)67番)。

また、蓄電池は、揚水とともに、変動性再エネの調整力としての機能を有し、重要性が増しているため、できる限り同じ土俵で競争し、費用対効果が高いものが選択される形にすべし(電力・ガス基本政策小委員会 制度検討作業部会 第十一次中間とりまとめ(2023.6)(以下「第十一次とりまとめ」といいます。)17頁))、として蓄電池と揚水の合計の募集上限を設定することとなりました。他方、いずれも蓄電・ポンプアップが必要であり、供給力としての価値が限定であるため(第十一次とりまとめ19頁)、初回オークションにおける募集上限は100万kW(全体の4分の1)とされました(募集要綱10頁)。

本オークションにおける蓄電池の最低入札容量は10,000kW(送電端設備容量ベース)、かつ、放電可能時間3時間以上です(第八次とりまとめ13頁)。この最低入札容量は、制度適用期間を通じて満たす必要があります(第十一次中間とりまとめ(案)に関するパブリックコメントについて(2023.6.21)意見47番)。

また、各電源には上限価格が設定されており、蓄電池の2023年度の上限価格は、一般送配電事業者の供給区域に応じて、55,308円/kW/年~74,690円/kW/年です(募集要綱16頁)。

本オークションにおける応札

2-1 参加登録

まず、容量市場システムにおいて、①事業者情報、②電源等情報、③期待容量を登録(参加登録)した上で、応札(応札情報の登録)を行います。

電源等情報の登録においては事業計画書を提出すべきところ(募集要綱19頁)、事業計画書には、設備容量(送電端)、本オークションに参加可能な設備容量(送電端)、供給力提供開始時期等のほか、自己資本及び負債の各調達予定額等の資金調達計画も記載することが求められます(募集要綱様式2・別紙1)。

「期待容量」とは、制度適用期間において供給区域の供給力として期待できる、応札される電源の容量をいい(募集要綱18頁)、応札容量の最大値になります(同26頁)。電力需給バランスに係る需要及び供給力計上ガイドライン及び公表された調整係数に基づき、算定します(同25頁)。

2-2 応札価格

応札価格に織り込むことができるコストは以下のとおりです(ガイドライン7頁以下)。

【応札価格に織り込むことができるコスト】

・資本費:建設費、系統接続費、廃棄費用

・運転維持費:固定資産税、人件費、修繕費、経年改修費、発電側課金、事業税、その他のコスト

・事業報酬(資本コスト)

2-2-1 資本費

2-2-1-1 建設費

発電設備、燃料受入設備等、新たな脱炭素電源の稼働に資する設備の建設費の110%(建設費増加リスクへの対応として予備費10%を織り込んでいます。)の金額です。

土地の取得費用を含み、また、土地の固定資産税や、蓄電所建設の検討に関する人件費・委託費のように、「制度適用期間の前」に発生する運転維持費(新たな新規投資によって追加的に発生するものに限る。)も建設費に含まれ、国や地方公共団体から受けた補助金は控除します(ガイドライン8頁脚注26、28、29)。

蓄電池の劣化にもかかわらず制度適用期間を通じて容量を維持するため、①建設段階で、落札した容量を超える蓄電池を設置する、②制度適用期間において蓄電池を追加取得し、または総入替えすることが考えられます。これらのコストはいずれも建設費に含むことができます。他方、③メンテナンス契約に基づき、メンテナンス業者が入替え、または追加設置を行う場合は、後述2-2-2運転維持費に含むことができます。いずれの場合も、設備・機器の想定使用期間が制度適用期間を超える場合は、制度適用期間に含まれる期間の比率で按分した金額のみに限定することが必要です(パブコメ回答(募集要綱)185番、192番)。

2-2-1-2 系統接続費

最新の工事費負担金の見積額を参考に、事業者が算出した任意の金額です。

応札価格に織り込んだ系統接続費よりも精算額が低くなった場合は、その差分だけ本オークションによる支払額が修正されます(ガイドライン8頁脚注34)(「【系統用蓄電池と長期脱炭素電源オークション②】落札、容量確保契約、他市場収益の還付」の2-1をご参照願います。)。

2-2-1-3 廃棄費用

建設費(10%の予備費考慮後(ガイドライン8頁脚注37))の5%の金額です。

2-2-2 運転維持費

2-2-2-1 固定資産税

当該電源を制度適用期間において保有することによって発生する固定資産税額です。

2-2-2-2 人件費

当該電源を制度適用期間において維持することによって必要となる人員に対する給料手当等です。

2-2-2-3 修繕費

当該電源を制度適用期間において維持することによって必要となる修繕費です。

2-2-2-4 経年改修費

当該電源を制度適用期間において維持することによって必要となる設備投資のうち資本的支出の額です。

2-2-2-5 発電側課金

当該電源を制度適用期間において保有することにより発生する発電側課金のうち、kW課金部分の金額(目安単価900円/kW/年)です。送配電設備の維持・拡充に必要な費用について発電事業者にも負担を求める発電側課金(2024年度に導入)は、kW課金とkWh課金の比率が1:1となるところ、蓄電池は、kWh課金は免除されますが、kW課金は免除されません(電力・ガス基本政策小委員会「今後の電力政策の方向性について 中間とりまとめ」(2023.2)11頁)。

2-2-2-6 事業税(収入割・資本割・付加価値割)

当該電源を制度適用期間において維持することにより発生する事業税(収入割・資本割・付加価値割)の額です。

- 収入割

電気供給業者等に適用されるもの(他の法人では所得割)で、各事業年度の収入金額を課税標準として課税されます(地方税法72条の12第4号、72条の24の2第1項)。本オークションにおいては、事業税(収入割)を除く当該電源の資本費・運転維持費・事業報酬の総額(円/kW/年)×税率/(1-税率)として算出されます。 - 資本割

各事業年度の資本金等の額を課税標準として課税されます(地方税法72条の12第2号)。本オークションでは、建設費×自己資本比率43%(2022年度メインオークション需要曲線作成要領における、2019年度の資本金1億円以上の企業の自己資本比率の平均値(第72回制度検討作業部会(2022.11.30)資料6の29頁))×税率として算出されます。 - 付加価値割

各事業年度の付加価値額(報酬給与額、純支払利子、純支払賃借料、単年度損益の合計)を課税標準として課税されます(地方税法72条の12第1号、72条の14)。本オークションでは、純支払利子と単年度損益の合計を事業報酬に置き換え、(当該電源の事業報酬+当該電源の人件費+当該電源の支払賃借料)×税率として算出されます。

容量市場においては、電源を維持することで生じるものではないとして、資本割及び付加価値割は入札価格に織り込むことはできません。

2-2-2-7 その他のコスト(委託費、消耗品費等)

当該電源を制度適用期間において維持することにより必要となるその他のコストです。

事業税(所得割)や法人税のような、応札価格に含めることが不適切な項目を除きます(ガイドライン9頁脚注40)。

2-2-3 事業報酬(資本コスト)

税引前WACC(加重平均資本コスト)5%を上限とします。

応札時点において、将来の上記の費用(2-2-1資本費、2-2-2運転維持費)の支出計画を作成し、税引前WACC5%が確保できるような均等化コスト(円/kW/年)と、単純平均コスト(円/kW/年)の差額として算出されます。

2-3 応札価格の監視

本オークションは巨額の電源投資を対象としており、国民負担の最小化を図ることが必要であるため、応札後に、電力・ガス取引監視等委員会(以下「監視等委員会」といいます。)が、落札候補となる応札案件全件の応札価格を監視します(ガイドライン6-7頁)

2-3-1 応札価格の監視方法

2-3-1-1 建設費、人件費、修繕費、経年改修費、その他のコスト(委託費、消耗品費等)

競争を伴う入札や相見積もりを行う場合、原則、適切な金額と認められます。

競争を伴う入札や相見積もりが未実施(予定価格のみ存在)の場合や特命発注を行う場合、合理的な理由があると認められた場合を除き、以下の部分は応札価格に含めることはできません(ガイドライン10頁)。

・ 直近の発電コスト検証の諸元等の上限価格の算定に当たって用いた諸元の2倍の水準を超える予定価格・特命発注部分

・ 直近の発電コスト検証の諸元等の上限価格の算定に当たって用いた諸元の2倍の水準を超えない予定価格・特命発注部分のうち、他の案件の金額に比して明らかに高額となっている等の特異な金額部分

2-3-1-2 系統接続費、廃棄費用、固定資産税、発電側課金、事業税、事業報酬

上述の応札価格に織込むことが認められるコストにおいて定められた算出ルールに従って算出されているか、監視が行われます。

2-3-2 応札価格の監視結果

応札価格に含めることが認められない金額が生じた旨、監視等委員会から通知を受けた事業者は、監視等委員会の確認を経て、広域機関に応札価格の修正を申し出ます。但し、事業者は、一部の費用が応札価格に含めることが認められないため、投資回収が困難と判断した場合、当該通知があった日から14日以内に、広域機関に応札の取下げを申し出ることができます。

監視等委員会は、応札の取下げによって新たに落札候補となった案件について監視を行います。

以上

Member

PROFILE

SHARE![]()

![]()

![]()