ブログ

カーボン・クレジット取引の法的問題点について

2021.09.10

SHARE![]()

![]()

![]()

はじめに

「脱炭素」への動きが加速する中、温室効果ガス(GHG)の排出を全体としてゼロにする「カーボンニュートラル」は、日本のみならず、世界中の国々・企業が目標に設定し、実現に向けた取組みを始めています。日本国内においては、2021年7月末日時点で124社の企業がカーボンニュートラル目標を宣言しています(注1)。

その中で、クレジット化されたGHGの排出削減量等を購入し、自社のGHG排出量と相殺するカーボン・オフセット、及び、そのベースとなるカーボン・クレジット取引は、目標達成のために現実的に取り得る手段として、近年、再度急速に関心を高めています。

もっとも、カーボン・クレジット取引に関する制度や具体的な運用については、世界で統一的な基準がなく、また、カーボン・クレジットの法的性質や、カーボン・クレジット取引に関する法的なリスクについては、十分に議論が成熟していない状況です。

そこで、本稿では、カーボン・クレジット取引、当取引に関する法的な問題や国際的な動向について、説明します。

カーボン・クレジット取引とは

「カーボン・クレジット」とは、厳密な定義はなく、使用されている文脈によっても若干意味が異なることもありますが、大まかな定義としては、①GHGの削減・吸収量を、②一定のルールに基づき定量的な価値を設定して、③取引可能な形態にしたものをいい、かかるカーボン・クレジットを国や企業等の間で取引することを、カーボン・クレジット取引というと考えられます。

カーボン・クレジット取引は、大きく分けて、(i) 国連や政府が主導して行う取引と、(ii) 民間主導で行われる取引に分かれており、政府が主導して行う取引の代表的なものとして、京都議定書(気候変動枠組条約に関する議定書)に基づくクリーン開発メカニズム(CDM)や我が国におけるJ-クレジット制度が挙げられます。

一方、近年、多くの企業が注目しているのは、民間団体が発行・管理しているクレジット(ボランタリー・クレジット)を活用した民間主導の取引であり、代表的なものとして、VCS(Verified Carbon Standard)やGold Standard等が挙げられます。また、国際民間航空機関(ICAO)が定めた国際民間航空のためのカーボン・オフセット及び削減スキーム(CORSIA)や、国際空港評議会(ACI)が実施する空港カーボン認証制度(ACA)など、業界団体によってクレジットの創出・活用をする例もでてきています。

ボランタリー・クレジットの取引方法は様々ですが、典型的な方法としては、以下のような方法が挙げられます。

① GHGの削減に取り組んでいる売主は、特定のボランタリー・クレジット制度(以下便宜上「制度A」といいます。)上に、事業者としての口座を開設する。

② 事業者は、自らが実施しているGHG排出削減・吸収事業を制度Aに登録する。

③ 制度Aにおける認証手続を経て、当該事業において削減・吸収したGHGをボランタリー・クレジット化する(登録されたクレジットは、制度A上の登録簿に登録され、一般公開される。)。

④ 買主は、自身も制度A上に口座を開設し、公開されているクレジットを売主又は売買を取り扱う中間業者(プロバイダー)から購入する。

⑤ 購入したクレジットは、登録簿上、売主の口座から買主の口座に移転し、登録される。

出典:環境省カーボン・オフセット・フォーラム(http://offset.env.go.jp/about_credit.html)

出典:環境省カーボン・オフセット・フォーラム(http://offset.env.go.jp/about_credit.html)

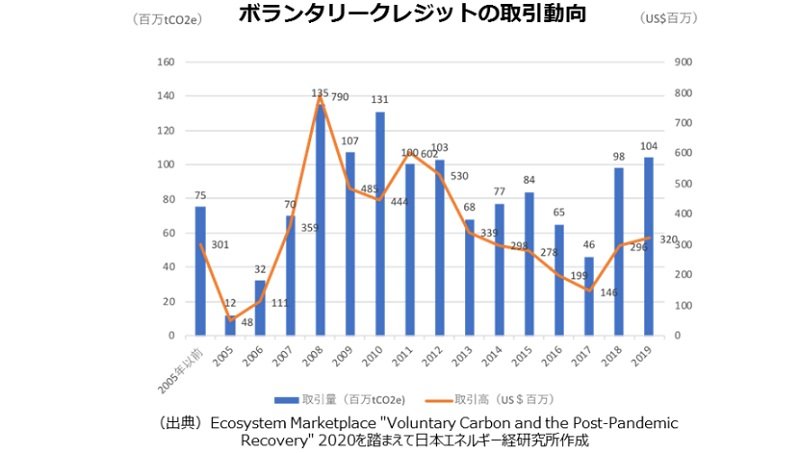

こうしたボランタリー・クレジット取引が近年再度増加している背景には、脱炭素における環境変化が挙げられます。カーボン・クレジット制度をはじめとしたカーボンプライシングは、京都議定書において、排出権取引が明記されたこともあり、各国・地域で排出権取引市場が設置されるなど注目されましたが、米国の京都議定書不参加をはじめとする先進国の協調不調、新興国の経済発展によるGHG増大、企業へのカーボン・クレジット取引へのインセンティブ不足等もあり、その後取引は低迷していました。

出典:経済産業省「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」資料より抜粋

出典:経済産業省「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」資料より抜粋

しかし、近年のSDGsやESGに対する潮流の中で、社会や金融市場等の要請により、多くの企業がカーボンニュートラルを目標に掲げているところ、当該目標の達成は、少なくとも直近では技術的な側面からも容易ではないことから、当該技術開発が間に合っていない部分を補う手段として、積極的にボランタリー・クレジット取引を検討・活用されている企業が増えてきていると考えられています。

また、ESG投資は、全世界での投資総額が2020年時点で約3900兆円(35.3兆ドル)規模にまで拡大したといわれており(注2)、各企業の資金調達の面で非常に重要となってきています。かかる事実も、各企業のカーボンニュートラル目標設定、及びその手段としてのボランタリー・クレジット活用を促す大きな要素になっているといえます。

カーボン・クレジット取引が抱える法的問題

以上のとおり、急速に再度注目を集めているカーボン・クレジット取引ですが、同取引は、極めて法的安定性を欠いた取引であり、実際に取引を行う場合、様々な法的な問題に直面します。現状、各国の法制度において、カーボン・クレジットに係る様々な問題が、法的にどのように取り扱われるかは不明瞭な状況となっており、また、ボランタリー・クレジット制度が乱立し、各制度がそれぞれの利用規約等で運用していることから、制度の運用上も統一的な解釈や運用がなされておりません。

日本では、近時、経済産業省による「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」(注3)をはじめとして、カーボン・クレジット制度のあり方について、様々な議論がなされておりますが、法的な論点までは議論が進んでいないのが現状です。

以下では、日本での法制度や議論を中心に、カーボン・クレジット取引の主な法的問題点を取り上げます。

(1) クレジットの法的性質

まず、カーボン・クレジットは、その法的性質自体が確定していないのが現状です。すなわち、(そもそもカーボン・クレジットが財産権の客体たりえるかどうかも問題となりえますが)カーボン・クレジットは、有体物ではなく、また、使用収益することや他人の使用による妨害排除が想定されないため、必ずしも物権といえるわけではなく、また、債権とは、一般的に特定の人に対する請求権を指すところ、カーボン・クレジットの保有者は、そのクレジットを保有しているだけでは、クレジットの運営主体である国や運営団体に対して何か請求できる権利を有しているわけではなく、特定の人に対する請求権とは明確にはいえないため、債権と言い切ることもできず、物権として解釈すべきか、債権として解釈すべきかが明確に判断されていません。

この点に関し、2006年1月に公表された「京都議定書に基づく国別登録簿制度を法制化する際の法的論点の検討について(報告)」(注4)において、京都クレジットの法的性質は、権利移転の方法の簡易性や明確性、取引の安全の確保という観点から、動産類似のものとすべきであるとされましたが、それに続いて日本法上の動産と完全に同一視すべきことを意味するものではないとしたため、結局「動産類似」することの意味が何を指すのかは、明確にはなりませんでした。

また、クレジットではないものの、類似概念ともいえる排出枠の法的性質について、「2012年に公表された「国内排出量取引制度の法的課題について(第一次~第四次中間報告)」(注5)において、特殊な財産権と整理すれば、それで足りるとしたため、こちらの議論でも排出枠の法的性質は明確なものとはなりませんでした。

そして、これらの議論以降、我が国においては、クレジットの法的性質について、公には議論されておらず、結局クレジットの法的性質が何であるかは、不明確なままとなっています(注6)。

(2) 法的性質に起因する問題点について

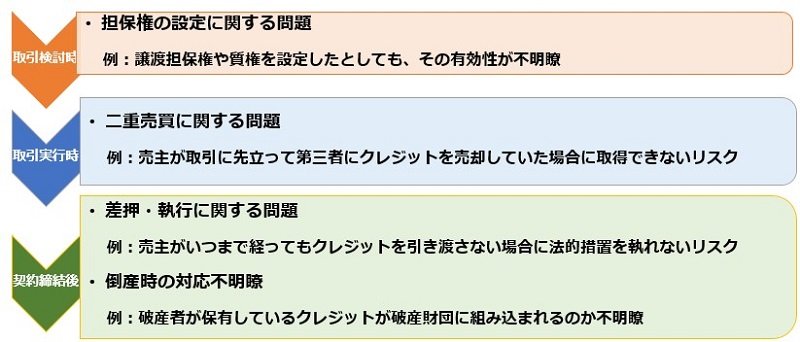

法的性質が定まらないことに起因して、実務上は様々な局面で法的な問題を生じさせることになります。

取引フロー別リスク

まず、取引実行前の段階では、担保権の設定が問題となります。これは対抗要件の具備方法にも関連しますが、動産の場合には、動産譲渡担保や質権などの担保設定ができ、それに応じた対抗要件を具備すれば、相手方や第三者に対して有効な担保権を設定することができますが、カーボン・クレジットは、動産と明確に定められているわけではないため、どのような対抗要件を具備すれば、有効な担保権を設定できるかが不明であり、動産譲渡担保や質権、あるいは留置権のような法的な担保権が、カーボン・クレジットに対しても適用されるかどうかは、必ずしも明らかではありません。したがって、プロジェクト・ファイナンスなどにおいて、カーボン・クレジットを担保とすることはリスクが高いと言わざるを得ない状況にあります。

また、取引の実行段階において、こちらも対抗要件に関連する問題ですが、いわゆる二重売買が発生した場合、取引時において、どのような要件を満たせば、自らが二重売買の相手方に優先することができるのか、つまりどのような対抗要件を具備しておけば安定した取引を実行できるのかが不明瞭となっています。

加えて、取引の実行後の段階においても、差押えや強制執行の実行の可否や方法が不透明となっており、また、倒産時などにおいて、未償却のカーボン・クレジットがどのように取り扱われるかも、実例もなく、不透明な状況となっております。

(3) 制度上の法的問題点について

ア 権利者の特定に関する問題

上記とは問題の性質が異なり、これは制度設計に起因する問題ですが、ボランタリー・クレジット取引においては、その登録簿の管理・運営者が民間であるということもあって、誰がクレジットの真の権利者であるかが分かりづらいという問題があります。登録簿上において、真の保有者が記載されていない可能性があることに加え、例えば、J-クレジット制度では、その登録簿において、クレジットの保有者が確認できる一方で、クレジットの購入方法として、直接取引のほかにもプロバイダー(ブローカー)を通じた取引や入札販売も認められていることから、そもそもプロバイダーが本当に取引の権利を有しているのかも問題となりえ、保有者との直接取引とプロバイダーを通じた取引が同時に行われるような場合には、登録簿上の保有者が、真の権利者ではない可能性があるなどの問題が生じえます。

イ クレジットの瑕疵に関する取扱い

また、事業者等が虚偽の報告をするなど、その取引量に関して事実とは異なる認証がなされていた場合、すなわち、取引後にカーボン・クレジットの瑕疵が発覚した場合、その瑕疵についてどのように処理されるかが、ほとんどの制度において明確には定まっていません。これは、取引直後でも問題となりえますが、例えば、カーボン・オフセットのためにクレジットを償却した後に発覚した場合、対外的にはオフセットを表明していたにもかかわらず、実際にはオフセットされていないという大きな問題を招くことになり、カーボンニュートラルを目指す企業にとっては、重要な問題といえるでしょう。

法的リスクへの対応方法

以上、カーボン・クレジット取引にかかる法的な問題を簡単に説明しましたが、上述のとおり、現時点において、各国の法制度を頼りに取引の安定を図ることは難しい状況となっています。

したがって、これらの法的リスクに対応するために、実務上、カーボン・クレジット取引契約書において、しっかりと手当をすることが非常に重要であり、他の取引以上に、契約書の作成には慎重になる必要があります。

具体的な対応としては、例えば、売主にクレジットの有効性をはじめとしたさまざまな事実を表明保証させることを中核として、取引が正常に実行できなかった場合に備えて、瑕疵の治癒方法や解除条項などをしっかり整備しておくことが重要となります。

また、実際の取引においては、取引の目的物たるカーボン・クレジットの特定性が問題となるケースもありますので、どのような制度上のクレジットなのかを確認した上、各制度によって定められたシリアル番号やプロジェクト名などでしっかりと特定することも重要です。

なお、カーボン・クレジットは、その実態が分かりづらく、特にボランタリー・クレジット制度においては、わが国において参入に関する規制等もないことから、国内外を問わず詐欺が横行しています。典型的な手法としては、架空のカーボン・クレジットやカーボン・オフセット等によって償却された無価値のカーボン・クレジットを、あたかも実在するカーボン・クレジットとして販売する方法が挙げられますが、カーボン・オフセット商品の登場により、その詐欺の手法も多様になっていくものと思われます。現在、国内においては、主に高齢の一般人が詐欺のターゲットとされておりますが、今後法人や投資家を狙った詐欺も増加すると思われますので、そもそも契約相手についても慎重に見極める必要があり、信用性に欠ける相手方との取引や高額なリターンを謳う投資勧誘などには、十分注意することが必要です。

国際的な動向

上述のとおり、カーボン・クレジット取引は、現状では極めて安定性を欠いた取引と言わざるを得ない状況ですが、国際的には、これを改善する動きも出てきています。

元イングランド銀行総裁であるマーク・カーニー氏が主導して2020年9月に設立された「自発的炭素市場拡大に関するタスクフォース(Taskforce on Scaling Voluntary Carbon Market:TSVCM)」では、2021年1月の提言(注7)において、「長期調達契約」や「先物取引」等にも対応可能な”Core Carbon Contract”が提唱されており、これに加えて2021年7月に公表されたPhase 2の提言(注8)においては、4章から構成されるうちの1章を法原則と契約(Legal principles & contracts)とした上で、制度間によって異なる規律が取引の安定性を阻害していることや、カーボン・クレジットの法的性質の不明確性や取引におけるあいまいな責任関係などがカーボン・クレジット取引への参画に対する重大な障壁となっていることを正面から記載した上で、合理的な法的状況の創出に向けてTerms of UseやGeneral Trading Termなどを公表しています。

日本においては、このような法的な議論の動きは十分ではなく、TSVCMにおいても多くの日本企業が参加できている状況ではありませんが、急速に発展するカーボン・クレジット市場をより発展させていくためには、法的側面からの議論も必須と考えています。

このように、カーボン・クレジット取引においては、多様な法的問題が生じる可能性がありますので、法務部や弁護士がしっかり関与・分析して、取引における法的リスクを低減していく必要があります。

注1:経済産業省 世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会資料 中間整理案https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/pdf/007_01_00.pdf

注2:世界持続的投資連合(GSIA)調べ http://www.gsi-alliance.org/wp-content/uploads/2021/07/GSIR-2020.pdf

注3:https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/index.html

注4:https://www.env.go.jp/council/28kyoto-gitei/y280-kentou.pdf

注5:https://www.env.go.jp/earth/ondanka/det/other_actions/ir_1203.pdf

注6:なお、国内・海外ともに、排出権の法的性質が論じられる場合に中心となるのは、キャップ&トレード型の排出枠取引における排出枠の法的性質についてであり、ベースライン&クレジット型のカーボン・クレジットにおける法的性質の議論は、海外においても限定的となっています。

また、VCSなどのボランタリー・クレジット制度においては、制度運営者との契約という枠組みの中で、クレジットの法的性質を定義し、救済規定等を設けていますが、J-クレジット制度をはじめとした多くの制度では、このような規定を設けられておりません。

注7:https://www.iif.com/Portals/1/Files/TSVCM_Report.pdf

注8:https://www.iif.com/Portals/1/Files/TSVCM_Phase_2_Report.pdf

TMI総合法律事務所では、サステナブル・ロイヤーチームを組織し、こうしたサステナブルファイナンスについても議論を重ね、随時執筆やセミナーを開催しています。

●企業のサステナブル(SDGs・ESG)活動とリーガルの役割

https://www.tmi.gr.jp/eyes/crosstalk/2021/12486.html

●TMIのサステナビリティ関連サービス~多様なバックグラウンドを有する専門家によるプロフェッショナル・リーガルサービスを提供

https://www.tmi.gr.jp/eyes/blog/2021/12491.html

Member

SHARE![]()

![]()

![]()