ブログ

【下請法ブログ】第4回 トンネル会社規制等

2022.06.20

SHARE![]()

![]()

![]()

下請法ブログ第4回では、いわゆるトンネル会社規制や商社が介在する場合など中間事業者が介在するケースにおける下請法の適用関係について概説いたします。

トンネル会社規制の概要

トンネル会社規制とは、事業者Aが事業者Bに直接委託をすれば下請法の対象となる場合に、事業者Aが子会社Cに委託し、子会社Cが事業者Aから委託を受けた業務を事業者Bに再委託することで、下請法の規制を免れようとする脱法的な行為を防止するために設けられた規制であり、後述の要件を満たした場合には、子会社Cが親事業者、事業者Bが下請事業者とみなされ、子会社Cと事業者Bとの間の取引に下請法が適用されることになります。なお、後述の要件を満たす限り、下請法を潜脱する目的がなくともトンネル会社規制が適用される可能性があることに留意する必要があります。

トンネル会社規制の要件

トンネル会社規制が適用される要件は、以下の3つです(下請法2条9項)。

(1)事業者A(親会社)が事業者Bに直接製造委託等をすれば下請法の適用を受ける関係等にあること(要件(1))、

(2)子会社Cが事業者A(親会社)から役員の任免、業務の執行又は存立について支配を受けていること(要件(2))、かつ

(3)子会社Cが事業者A(親会社)からの下請取引の全部又は相当部分について、事業者Bに再委託すること(要件(3))

(1) 事業者A(親会社)が事業者Bに直接製造委託等をすれば下請法の適用を受ける関係等にあること

要件(1)について、(i)事業者Aが事業者Bに直接製造委託等をすれば、下請法が適用されること、及び、(ii)子会社Cと事業者Bとの取引が、下請法の資本金区分上、下請法の適用を受けないことが求められます。

(i)の要件については、例えば、事業者Aの自家利用役務(事業者Aの自社工場の清掃作業)を子会社Cに委託し、子会社Cが事業者Bに再委託したケースでは、事業者Aが事業者Bに直接委託した場合には、自家使用役務を委託する類型となり、下請法上の「役務提供委託」(下請法2条4項)には該当しないことから下請法は適用されないため、トンネル会社規制の対象にはなりません。また、(ii)の要件については、子会社Cと事業者Bとの取引に下請法が適用される場合には、端的に当該取引に下請法を適用することで事業者Bの保護が図れるため、重ねてトンネル会社規制を適用する必要はないということになります。すなわち、例えば、事業者Aの自社工場の清掃作業を子会社Cに委託し、子会社Cが事業者Bに再委託をする場合において、子会社Cと事業者Bとの間で資本金区分を満たす場合には、子会社Cが親事業者、事業者Bが下請事業者として下請法が適用されます。

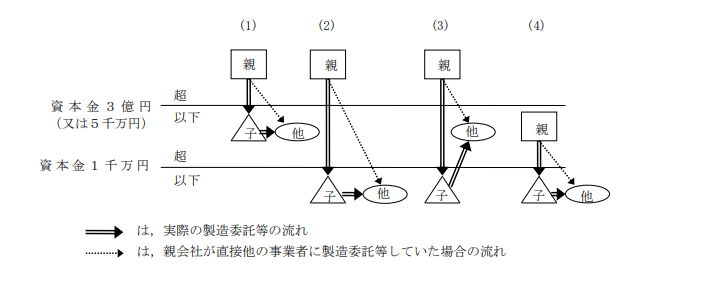

トンネル会社規制が適用される具体的な類型としては、以下のものが考えられます。

※公正取引委員会・中小企業庁「下請取引適正化推進講習会テキスト(令和3年11月)」(以下「講習会テキスト」といいます。)16頁より抜粋(https://www.jftc.go.jp/houdou/panfu_files/shitauketextbook.pdf)

(2) 子会社Cが事業者A(親会社)から役員の任免、業務の執行又は存立について支配を受けていること

要件(2)については、例えば、①親会社の議決権が過半数の場合、②常勤役員の過半数が親会社の関係者である場合又は③実質的に役員の任免が親会社に支配されている場合などが挙げられますが(講習会テキスト17頁)、条文上の要件は、「事業者から役員の任免、業務の執行又は存立について支配を受け」ていることですので、あくまでも上記①から③は例示であることに留意が必要です。

(3) 子会社Cが親会社(事業者A)からの下請取引の全部又は相当部分について再委託すること

要件(3)のうち、「相当部分」に達しているか否かについては、「親会社から受けた委託の額又は量の50%以上を再委託(複数の他の事業者に業務を委託している場合は、その総計)している」か否かにより判断されますが(講習会テキスト17頁)、再委託が「親会社から受けた委託の額又は量の50%以上」に達しているかについて、どのように判断するかが問題となります。

この判断においては、トンネル会社規制は下請法の潜脱を防止することを目的とするものであるから、「相当部分」を認定する場合には、トンネル会社規制の趣旨を踏まえて対応する必要があり、例えば、「一定期間に部品100個の製造委託を10件受け、そのうち6件について再委託するような場合」や、「同一部品1000個の製造委託を受け、そのうち600個を再委託するような場合」は、「相当部分」を再委託したと評価されることになり、「単価の異なる複数の種類の部品1000個の製造委託を一の発注で受けたような場合は、個数で判断することは困難であるから、金額に見積もって50%に達するか否かを判断することとなろう」との指摘があります(鎌田明編著「下請法の実務(第4版)」77頁、公正取引協会、2017年)。また、「複数の他の事業者に業務を委託している場合は、その総計」で再委託が50%に達しているかを考えるため(講習会テキスト17頁)、少なくとも公正取引委員会・中小企業庁は、トンネル会社規制の対象とならない再委託先への再委託も含めて50%以上となるか否かを判断するものと思われます。

このように、「相当部分」を再委託しているか否かについては、慎重に検討しなければならない場合もありますので、留意する必要があります。

商社等の中間事業者の介在

商流の間に他の事業者が介在した場合(発注者Xと受注者Yとの間に商社Zが介在する場合)における下請法の適用関係については、商社の関与の態様及び資本金区分の要件の2つの観点からの検討が必要となります。

まず、(i)商社Zが製造委託等の内容に全く関与せず事務手続の代行を行うに過ぎない場合には、商社Zは下請法上の親事業者又は下請事業者とはなりません。このようなケースにおいて、発注者Xと受注者Yとの間で下請法の資本金区分を満たしている場合には、発注者Xが親事業者、受注者Yが下請事業者となり同法が適用されます。

なお、発注者Xが商社Zを経由して受注者Yに下請代金を支払う場合、下請代金が支払期日までに下請事業者に支払われている必要があります。したがって、発注者Xは、商社Zから受注者Yにいつ下請代金が支払われるのかを確認し、商社Zから受注者Yに対して支払期日までに下請代金が支払われるようにしておく必要があります(講習会テキスト47頁)。

次に、(ii)商社Zが製造委託等の内容に関与しているときは、発注者が商社に対して製造委託等をしていることとなり、発注者Xと商社Zの間で資本金区分を満たす場合には、発注者Xが親事業者、商社Zが下請事業者となります。さらに、商社Zと受注者Yとの間で資本金区分を満たす場合には、商社Zが親事業者、受注者Yが下請事業者となります。

商社Zが「製造委託等の内容」に関与しているか否かについては、注文書の取次ぎ、下請代金の請求、支払等を行っているに過ぎない場合には、「製造委託等の内容」に全く関与していないとされ、商社Zは下請法上の親事業者又は下請事業者とはなりません。他方、商社Zが、製品仕様、下請事業者の選定、下請代金の額の決定等に関与している場合には、「製造委託等の内容」に関与していると評価されることになり、商社Zは下請法上の親事業者又は下請事業者となる可能性があります。

おわりに

以上に述べたとおり、直接の取引関係だけ見れば下請法が適用されない場合でも、中間事業者の介在の態様次第では下請法が適用される可能性もあるため、個々の取引の態様及び商流全体の内容を把握した上で下請法適用の有無を確認することが重要です。

【下請法ブログ】バックナンバー

第1回 下請法の執行強化

https://www.tmi.gr.jp/eyes/blog/2022/13214.html

第2回 下請代金の支払いに関する規定

https://www.tmi.gr.jp/eyes/blog/2022/13295.html

第3回 下請法に関する調査

https://www.tmi.gr.jp/eyes/blog/2022/13427.html

Member

PROFILE

SHARE![]()

![]()

![]()