ブログ

【デジタル円ブログ③】デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)

2024.08.26

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年6月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の前編です。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制

3.デジタル円におけるプライバシーとAML/CFTのバランス

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

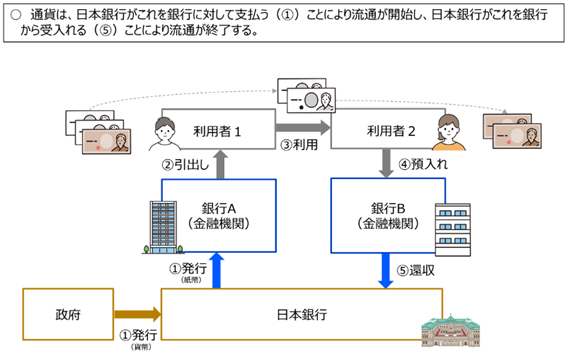

現金の流通経路のおさらい~現金はどこから手に入れる?~

デジタル円の「仲介機関」について知るための前提として、現金の流通経路について改めて理解しておくことが有益です。

唐突ですが、皆さんは、「現金は誰が発行している?」と問われて即答できますか?

簡単すぎたかもしれません。正解は、日本銀行です(※)。

日本銀行は、我が国唯一の「発券銀行」であり、日本銀行法にも、「日本銀行は、我が国の中央銀行として、銀行券を発行するとともに、通貨及び金融の調節を行うことを目的とする。」(1条)、「日本銀行は、銀行券を発行する。」(46条1項)という規定が存在します。発行された紙幣(銀行券)は、日本銀行の貸借対照表に負債として計上されます。

※ 細かいですが、正確には、日本銀行が発行している現金は紙幣のみであり、硬貨(コイン)は、国(政府)が発行機関となります。通貨の単位及び貨幣の発行等に関する法律にも、「貨幣の製造及び発行の権能は、政府に属する。」(4条1項)と規定されており、硬貨については、財務大臣がこれを独立行政法人造幣局に製造させた後(同条2項。ちなみにこの点もよく勘違いされますが、紙幣を刷っているのは国立印刷局というまた別の機関です)、日本銀行に交付することで発行されます(同条3項)。ただし、紙幣も硬貨も日本銀行の窓口から世の中に送り出される点は共通していますので、この違いが強調されることは少ないです。

しかし、日本銀行が発行しているとはいえ、日本銀行に直接訪れて現金を受け取れるわけではありません(ちなみに、損傷現金の引換えは日本銀行の本支店で受け付けています)。

では、日本銀行は、いったい誰に対して現金を発行し、現金は誰を通じて私たちの手元に届くのでしょうか?

その答えは、銀行などの金融機関です。

銀行は、日本銀行に日本銀行当座預金(日銀当預)を保有しています。日本銀行が「銀行の銀行」と呼ばれるのはこのためです。日銀当預も、(私たちが民間銀行に保有しているものと同じく)預金の一種として消費寄託契約(民法666条)に該当しますから、法律上は、銀行が預け入れた金銭を日本銀行が預かっていることになります(ちなみに、日銀当預の契約内容となる「当座勘定規定」は日本銀行ウェブサイトで公開されています)。

銀行は、多くの会社の給料日が集中する月末といった現金需要が高まるタイミングで日銀当預を払い戻し、現金を得ます。

この際に、日本銀行による紙幣の発行が行われるのです(会計的には、日本銀行の貸借対照表上の負債サイドで、「日銀当預」が「発行銀行券」に置き換わります)。

その後、給料日後に銀行の窓口やATMから銀行預金を払い戻すことで、現金が私たちの手元に届きます。

このように現金は、日本銀行から直接ではなく、銀行などの金融機関を通じて間接的に流通されているのです(下図が分かりやすいのでご参照ください)。

(財務省「我が国の通貨と決済を巡る現状」5頁から抜粋)

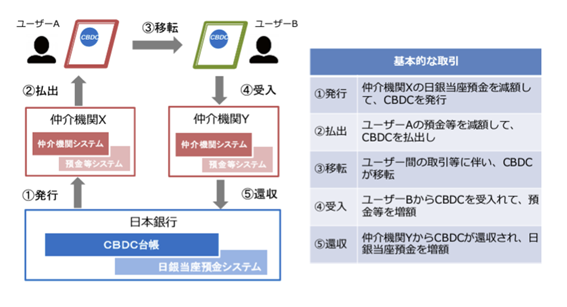

デジタル円の「仲介機関」とは?

デジタル円の「仲介機関」の役割について理解するうえで、まずは「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)(以下「中間整理」といいます)における次の説明を読んでみましょう。

「仲介機関は、「二層構造」の下で、日本銀行と利用者の間に立って、CBDCの発行・流通・還収に関する業務を行うことになる。具体的には、仲介機関は、利用者に基礎的な決済手段を提供する観点から、日本銀行との間においては、CBDCの発行・還収に関する業務を担うとともに、利用者との間においては、例えば取引の開廃手続・顧客管理やインターフェースの提供、利用者からの払出・移転・受入依頼への対応といった流通に関する業務(以下、「コアサービス」とする。)を担うことが想定される。」(中間整理3.(4)②)

まず重要な点は、デジタル円における仲介機関の役割が、現金における銀行の役割と共通していることです。

すなわち、上図で見たとおり、現金は、日本銀行が国民に直接発行するのではなく、銀行などの金融機関を通じて間接的に流通しています。同様に、デジタル円の場合には、仲介機関が日本銀行と利用者の間に立って、日本銀行から発行を受け、利用者への流通を担うことが想定されています。

デジタル円のライフサイクルをより具体的に段階ごとに見ると、まずデジタル円は仲介機関が日銀当預を払い戻すことと引き換えに発行され(下図①)、続いて利用者が仲介機関に対する預金等を払い戻すことと引き換えに払い出され(下図②)、利用者間での決済に用いられたりした後(下図③)、利用者が仲介機関に預金等として預け入れることで受け入れられ(下図④)、最終的に仲介機関が日本銀行に日銀当預として預け入れることで還収されます(下図⑤)。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋)

次に重要な点は、仲介機関が、「取引の開廃手続・顧客管理やインターフェースの提供」を担うとされている点です。

現金は有体物であり、また利用方法も相手方に手渡しするだけと極めて単純なため、誰もが自身だけの能力をもって保有・利用することができます。そのため、「現金を利用するための手続」や「現金を利用するためのインターフェース」といったものは存在しません。

これに対して、デジタル円は無体物(データ)であるため、それを保有・利用するためにはデジタル技術が必要です。

特に、デジタル通貨を保有・利用するためのデジタル技術は一般に「ウォレット」と呼ばれ、デジタル通貨を保有したり、他の人に送金するなど、文字通りデジタル通貨の財布としての機能を果たします。例えば、ビットコインなどの暗号資産であれば資金決済法上の「暗号資産交換業者」が暗号資産向けのウォレットサービスを提供しています。このサービスのおかげで、ビットコインのネットワークに直接参加する技術や能力がない人でも、ビットコインを取引することができます(ビットコインには発行体が存在しないため全く同じではありませんが、原則として、暗号資産交換業者という仲介者を通じて間接的に利用者に流通している点では、現金やデジタル円と似ているといえます)。

仲介機関が、デジタル円の「取引の開廃手続・顧客管理やインターフェースの提供」を行うということは、端的に言えば、仲介機関が「デジタル円ウォレット」を提供するということ(重要なことに、日本銀行が提供するわけではないということ)です。

そのため、私たちが将来、デジタル円の利用を希望する際には、自身がすでに預金口座を開設しているA銀行(デジタル円の仲介機関であると仮定)がスマホのアプリストア上でリリースしている「A銀行デジタル円ウォレット」というアプリをインストールして、その中で利用開始手続を完了させたうえ、同じA銀行のインターネットバンキングアプリと連携しながら、必要に応じて預金口座からウォレット上のデジタル円を払い出し、決済や送金に用いることが典型的には想定されます。

次回予告~「仲介機関」を担い得る業態と規制~

次回は、「仲介機関」の役割を踏まえたうえで、実際にこれを担い得る業態や仲介機関に対する規制の可能性などについて考えていきます。

Member

PROFILE

SHARE![]()

![]()

![]()