ブログ

日銀保有ETFの出口プラン2.0 -日銀保有ETFの活用によるサステナブル・ファイナンス(1)

2022.05.24

SHARE![]()

![]()

![]()

パンデミック下の日銀資産と負債の拡大

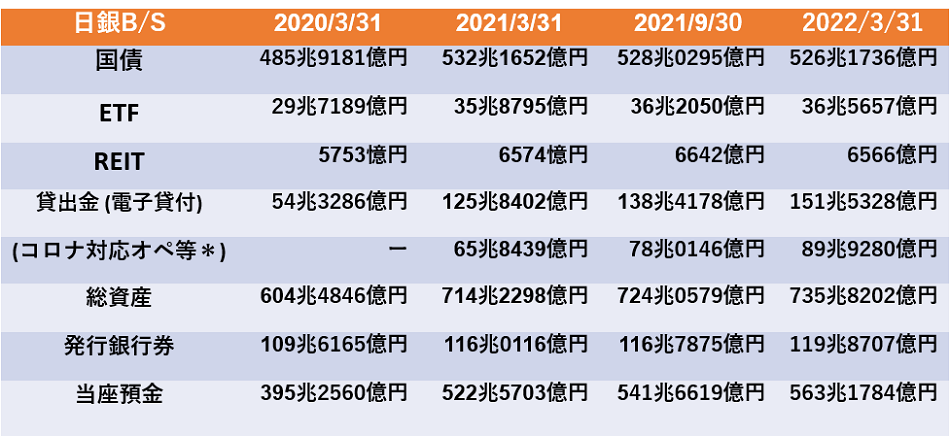

日本銀行(以下「日銀」という)は、新型コロナウイルスによるパンデミック対策として長期金利を0%程度に抑え、貸出金や国債買い入れ等による大規模な金融緩和策を拡大し企業等の資金繰り支援に努めたため、2022年3月31日時点(営業毎旬報告)の総資産はコロナ初期の2020年3月末の604兆円から735兆円に拡大した。130兆円の資産拡大の中では、特に「貸出金」が、新型コロナウイルス感染症対応金融支援特別オペ等により20年3月末の54兆円から22年3月末の151兆円に100兆円近く増加した。「国債」は20年3月末の485兆円から22年3月末の526兆円に41兆円増加し、22年3月末の「ETF」は36.5兆円、「REIT」は6,566億円に達した。

2022年3月末の約732兆円の負債の中では、「当座預金」が新型コロナウイルス感染症対応金融支援特別オペや国債の買入れ等を通じた資金供給により563兆円と20年3月末の395兆円から168兆円増加し、「発行銀行券」は20年3月末の109兆円から119兆円へと10兆円増加した。22年3月末の資本金は1億円、準備金は3兆3,777億円で、日銀の自己資本比率は1%を切る水準だが、負債の太宗を占める「当座預金」と「発行銀行券」は利子の面でも返還義務の面でも負債性が希薄で、国の財政の国債発行と日銀が連携してリファイナンスを継続する信用創造システムが機能していると考えられるから、一般銀行の過少資本や過剰債務企業とは同視できない(注1)。

【日銀バランス・シートの国債・ETF・貸出金等の推移】

*「貸出金」のうち、共通担保資金供給オペレーション、(熊本地震)被災地金融機関支援オペレーション、新型コロナウイルス感染症対応金融支援特別オペレーションによる貸付金部分

金融危機後の米国経済政策の進化

米国連邦準備理事会(FRB)は、コロナ対策では大規模な米国債(財務省証券)の取得による市中への資金供給を実施し、コロナ禍前2019年12月末の保有米国債2兆4,016億ドル、当座預金1兆5,488億ドル、総資産4兆1,736億ドルから、2020年6月末にはロックダウン開始後約半年間で保有米国債を4兆4,554億ドルにほぼ倍増させ、当座預金を2兆7,870億ドル、総資産を7兆61億ドルに拡大させた。

FRBは、所得補償融資を含む融資プログラム920億ドル(12兆円)やSPV(特別目的会社)を通じた事業会社のCP・社債・ローンの購入ファシリティ1,170億ドル(15.2兆円)を創設し、「銀行の銀行」として「金融」を守備範囲とする中央銀行が、国の「財政」と連携して市民の所得補償や企業救済にまで踏み込んだ。

世界金融危機後のジャネット・イエレン(前FRB議長、現財務長官)の発言の軌跡を追うと、米国のコロナ対策における「財政と中央銀行の連携」の背景には、米国における「経済政策の静かなる革命」の進展が伺われる(注1)。

(1)国の需要創設による長期的経済成長

2016年10月14日、イエレンFRB議長は、ボストン連銀主催講演「危機後のマクロ経済研究」において、「長期の経済成長の決定要因」は総需要ではなく供給側(財とサービスの供給量)にあるとする従来の経済学説に対し、「需要が総供給に影響を与える」と最新の経済学の潮流に基づく問題提起を行った。2008年の世界金融危機は積極的な財政金融政策で克服したが、金融危機後の経済成長率は危機前の水準に戻らず長期停滞した。これを「ヒステリシス」現象(限界を超えた伸縮により変形したばねのように、加える力を最初の状態と同じに戻しても状態が完全には戻らないこと)と説明した。

そして、ウォール街を震源とする金融危機による総需要の急減は供給側に深刻なダメージを与え、企業の設備投資や新事業創設の後退、労働者の失業やスキル低下等の深い傷跡が経済回復の初動の駆動力を失わせた。そして、不況時の需要不足の継続が経済成長を長期的に押し下げ続けたと分析した。

不況後の景気の長期停滞から回復させるには、国が短期間で集中的な金融・財政政策を実施して総需要を拡大させ、不況時の企業の傷跡を治癒させ、経済の再起動の初動の駆動力を生み出すことが、総供給の増加と経済成長の前提条件となる(注2)。

(2)パンデミックによる経済危機への中央銀行の対応

2020年7月、米国ブルッキングス研究所主催講演で、イエレンと元FRB議長バーナンキは、パンデミック等の外部要因のショックにより経済活動が著しく損なわれた場合、中央銀行のタイムリーで果断な行動が求められると提言した(注3)。将来への不安から家計も企業も過剰に貯蓄し、消費・雇用・設備投資が減退し、経済の停滞期間が長期化するほど回復への再起動に要する時間と労力が拡大する。COVID-19による景気後退の傷跡が深ければ成長軌道への回復に数年のタイムラグが想定される。

コロナ禍では一定のサービス産業への打撃や企業や学校のリモート環境対策、感染症対策の技術革新等、傷ついた産業の治療だけでなく次世代型産業に体質改善させるべく、国がこの「危機」を未来志向の産業改革を行う「機会」とすることを目指している。

経済再生は時間との勝負で大規模な政府予算を要するから、財政と金融が協調して支援スピードを最速化し、不況の停滞期間を最短化しなければならない。企業がロックダウンで機能しない中、FRBは金融資本市場のマーケットメーカーとなり、資金供給により労働者の所得補償を確保し、財務省担保を受けて事業会社の社債を買取り、中小企業向け融資プログラムを組成した。本来の守備範囲の金融分野では、銀行の自社株取得や配当による分配を統制し、株主至上主義の資本主義を見直し、銀行の公共性を再確認し、主体的な危機管理を促進する方向性を示した。

(3)財政政策による「大きな行動」と次世代産業の再構築

米国財務長官は過去30年に渡り小さな政府・市場原理主義・グローバリズムを標榜し新自由主義経済を推進したウォール街から選任されたが、2021年1月、バイデンは労働経済学者のイエレンを指名した。指名承認公聴会で、イエレンはバイデンの1兆9千億ドル(247兆円)の経済対策プランを支持し、迅速な財政出動による長期停滞からの脱却と国民の貧富の格差是正(注4)を目指す、財務長官のビジョンを表明した。

短期的にはコロナ対策による市民の安全を最優先し、「追加措置を講じなければ足元の景気後退の長期化と深刻化を招く恐れがあり、今後の経済により長期的な傷跡を残しかねない」と最新理論の経済政策を推進する。長期的には気候変動対策を意識した次世代産業の競争力向上に向けて研究開発・職業訓練による米経済の再構築を行い、「より多くの人が恩恵を受けられる繁栄」を実現し、国際的な政治・経済の複合戦略を含む21世紀の地政学の中で「米国労働者がより良く競争できる環境」の実現を目指す。

米国債務拡大の財政問題では、金利が歴史的な低水準にある現在に「大きな行動」に出ることが最も賢明と考え、格差拡大で「長きにわたり苦しんできた人たちを支援することを踏まえると、将来の恩恵は現在の代償を大きく上回る」と述べた(注5) 。

政府の財政出動のための債務拡大に応じFRBは米国債購入による信用創造を活用し、2021年12月期末のFRBの保有米国債は5兆7千億ドル、当座預金は4兆5千億ドル、総資産は8兆8千億ドルに拡大した。中央銀行の国債購入、税収に依存しない即時の信用創造システム活用は日銀と同じだが、規模とスピード感には大きな差があった。

FRBは、中央銀行の専門外の企業向け金融出動は21年中に撤退の目途をつけていた。SPV経由の社債購入は20年12月末に終了、メインストリート企業債権購入は21年1月に終了、CP購入は21年3月末に終了、所得補償融資プログラムは21年6月末に新規融資を終了し12月末残高は343億ドルに減少した。債務拡大ピーク後、22年以降にインフレを迎えると国債返済元本は価値を減じ、金利切上げを伺う流れを導いた。

イエレンは国際政治・経済では、中国政府の国家と経済を連携する世界戦略に対抗し、「大きな政府」の主導により世界市場での米国企業の競争力強化を目指し、新自由主義から「多数の国民の努力により未来を切り開く戦略」に構造転換する展望を示した。

(4)ブレトンウッズ体制刷新とフレンド・ショアリング

2022年4月13日、ロシアのウクライナ侵攻が、エネルギー価格高騰、商品価格のインフレ、サプライチェーン分断により世界経済を揺るがす中、イエレンは、米シンクタンク、アトランティック・カウンシルの講演で、第2次大戦中にドルを基軸通貨とする戦後の経済秩序を定義したブレトンウッズ体制を刷新する新たな世界経済秩序の枠組み作りや国際通貨基金(IMF)と世界銀行の改革を呼びかけた(注6)。

また、対ロシア制裁への中国の不参加を世界経済の転換点と見做して今後の米通商政策は市場の自由に委ねる方針から転換し、法と秩序や人権保護の原理原則を守る民主的価値観に基づく友好国との国際協調を軸とする姿勢を明らかにした。バイデン大統領のフレンド・ショアリング(Friend-shoring)、公衆衛生、IT、防衛、運輸、エネルギー、食糧等のサプライチェーンの安全保障について、効率重視の「Just-in Time」から政府介入により万一に備える「Just-in Case」のコンセプトに加え、イエレンは21世紀後半の世界を見越して通商政策の現代化を目指すべきだと語った。

一方、発展途上国の人材開発、インフラ整備、気候変動対策では米国政府の関与を限定し、国際金融機関の資金力の限界を打開するため、国際資本市場における民間の投資資金を動かし、現在の「過剰貯蓄」傾向から脱却させて、発展途上国の教育、ヘルスケア、インフラ投資に向かわせる国家戦略にも言及した。

クリーン・エネルギーについては、米国の気候変動対策やグリーン・テクノロジーの技術革新への投資は不十分であり、排出削減対策のカーボン・プライシング、環境関連規制や補助金政策等により、米国産業を革新する方向性を示した。

1944年のブレトンウッズ会議では、戦時中により良い未来の形を創設するため国際協力による通貨価値安定、貿易振興、発展途上国の開発が議論されたことと対比し、私達はニュー・ノーマルの訪れを待つのではなく、より良い未来を形作るためには、自由民主主義にとって大切な価値観を出発点として旧制度を刷新する行動を、今から始めなければならない、と結んだ。

日本への示唆

中央銀行の国債購入は電子化した証券決済により信用創造がシステム化され、緊急度が高い財政資金を即時に供給しリファイナンスの自由度も高い。同じツールを用いながら、経済戦略を刷新して前進する米国と長期停滞が続く日本の違いは何か。

イエレンはパンデミックや戦争の危機を機会として、新自由主義経済が導いた株主至上主義と格差社会構造を打破し、多数の米国民が革新的な技術により気候変動下の世界市場で競争力を持つため大きな国家が支援するビジョンを示し、未来市場となる途上国支援は資本市場の民間資金を活用して国費を節約し、国際金融機関経由の影響力を維持する方針を目指した。イエレンの議論は、経済理論に裏付けられた理想論ではなく現実論であり、手段全体が総合的かつ効果的に機能するよう規模感とタイミングを意識して論理的に組み立てられている。

ロシアのウクライナ侵攻により、軍事とエネルギーという安全保障レベルの高度化に応じた危機管理では、米国は海外軍事に直接介入せず、制裁目的で金融資本市場ツールを活用し、民主的原理に基づく国際協調による政治的影響力確保を実践した。

英国Economist誌は、前年3月と比較した物価指数8.5%の上昇と資源価格の高騰を「FEDの失敗」と報道した(2022年4月23日号)。しかしながら、資源大国が主役の戦時下に、米国民の血を流さず、EUの戦争に省エネ方針で対処、旧式武器在庫を消化、シェールガス・オイル市場の出口を見出し、AIに計算させたような得点を稼いだ。

インフレと利上げすら、集中的な企業救済による国家・企業の債務拡大後に債務価値が割引され、国内産業の健全化へのリハビリ・モードを示したと見ることもできる。

一方、日本は、前年3月比の物価指数上昇は0.9%だが15.3%の対ドル円安により、22年4月の輸入小麦価格は前年10月期から17.3%引上げられ、22年3月のガソリン価格168.5円は21年9月から11.4%、20年6月から37.4%上昇した。日本の長期停滞の本質的な問題は負債拡大でなく生産性低下、公共投資の支出項目が課題とされる。少子高齢化国の「デフレ圧力下の成長促進」は、「戦時インフレ、エネルギー危機と円安下の成長戦略」へと難易度が高まるが、危機を機会として「大きな政府」の財政支出による未来産業の育成、サプライチェーンと消費市場の確保が重要課題となる。

コロナとウクライナの教訓は、ヘルスケア、IT、防衛、運輸、エネルギー、食糧等のサプライチェーンが多国間で連動することを可視化した。資本主義は30年間、各国の課題を置き去りにして肥大化し、21世紀の市民間の格差と分断を拡大し、環境破壊が会社の持続可能性を危惧させるに至った。資本市場の投資家にはレント・シーキング(不労所得)を追及する富裕層と高齢化社会を支える年金基金が共存する。資本市場の民間資金を、21世紀後半の地球環境を守り高齢化社会のインフラ基盤を築く革新的なプロジェクトに振り向けて経済を回せるかが、生産性向上のカギとなる。

次回は、日銀が保有するETFと国債を活用して、日本の家計の2,000兆円の金融資産の一部と資本市場の民間資金を次世代産業育成に振り向ける方法を検討したい。

(注1) 中野剛志「変異する資本主義」ダイヤモンド社28頁、79頁

(注2) Janet Yellen, “Macroeconomic research after the crisis”, 60th annual economic conference sponsored by FRB of Boston, October 14, 2016

(注3) Ben S. Bernanke and Janet L. Yellen, “testified on COVID-19 and response to economic crisis”, July 17, 2020 (ブルッキングス研究所WEBサイト)

(注4) 2020年第4四半期、国民の上位1%が保有する金融資産は31.5%、下層50%の保有は1.8%(FED, Distribution of Household Wealth in the U.S. since 1989)

(注5) Janet Yellen, Treasury confirmation hearing at the senate Financial Committee, January 19, 2021

(注6) Janet Yellen’s message to the world: There can be no ‘sitting on the fence’ on Russia, New Atlanticist, April 13, 2022

Member

PROFILE

SHARE![]()

![]()

![]()