ブログ

シリーズ:サステナビリティ開示の動向(その①)SSBJ基準とスコープ3開示義務化の企業への影響

2025.10.31

SHARE![]()

![]()

![]()

SSBJ基準の公表と背景

2025年3月、サステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)により、日本のサステナビリティ情報開示制度における転換点とも言える「SSBJ基準」が公表された(※注1)。この基準は、財務情報に加え、気候変動等のサステナビリティ要素に関する情報を包括的に開示することを企業に求めるものである。また、同年9月には同基準の利用便宜のための解説書(ハンドブック)も公表された(※注2)。なお、同ハンドブックはSSBJの審議を経ず公表しているものであり、SSBJ基準を構成しない。

※注1:サステナビリティ基準委員会2025年3月5日付 News Release「サステナビリティ基準委員会がサステナビリティ開示基準を公表」(https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/news_release_20250305.pdf)

※注2:2025年9月SSBJハンドブックの公表(https://www.ssb-j.jp/jp/news_release/404022.html)

この背景には、気候変動の進行と自然災害の頻発といった地球規模の環境リスクの顕在化に加え、ESG投資の急速な拡大を受けて、企業における非財務情報開示の重要性が飛躍的に高まっているという状況がある。とりわけグローバルな資本市場においては、投資家や金融機関が財務諸表だけでなく、気候関連リスクや脱炭素方針を評価対象とする動きが顕著となっており、日本企業に対しても国際基準に整合したサステナビリティ情報の開示が強く求められるようになった。国際的には、IFRS財団の下に設置された国際サステナビリティ基準審議会(ISSB)が2023年にIFRS S1およびS2を公表し、サステナビリティ開示の国際標準化を推進している。EUではCSRD(企業サステナビリティ報告指令)が発効し、米国でもSEC(証券取引委員会)が気候関連開示ルールを採択するなど、主要市場ではサステナビリティ開示の制度化が本格化している。こうした国際的な動向を踏まえ、SSBJ基準は、IFRS S1/S2の構成と内容を踏まえつつ、日本企業の開示実務に配慮して独自の三層構造(適用基準・一般基準・気候基準)として設計されたものである。

スコープ3開示とは

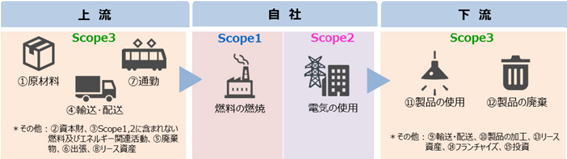

SSBJ基準が示す最大の特徴は、企業のサステナビリティ関連リスク・機会について、定性的な説明に加えて、温室効果ガス(GHG)排出量のような定量情報の開示を求めている点にある。特に注目されるのが、スコープ1(自社の直接排出)、スコープ2(購入電力等の間接排出)に加え、スコープ3(バリューチェーン全体の排出)についても原則開示とされている点である。

企業実務にとって最も大きな影響を及ぼすのが、この「スコープ3」に分類されるGHG排出量の開示義務化である。スコープ3とは、自社の事業活動に直接伴う排出(スコープ1)や使用電力に伴う間接排出(スコープ2)を超えて、取引先の活動、物流、販売後の製品使用、廃棄など、サプライチェーン上流・下流を含めた全体に関連する排出量を対象とする。実際、業種によってはGHG排出量全体の7~9割がスコープ3に起因するとされており、企業にとっては影響範囲が極めて広範に及ぶ可能性がある。

出典:環境省「サプライチェーン排出量 概要資料」(2023年3月1日リリース)

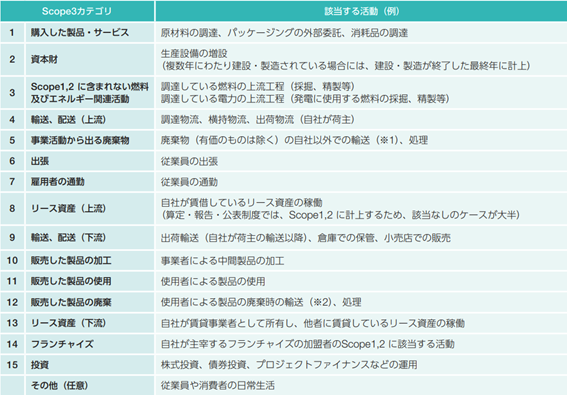

スコープ3は15のカテゴリに分類されており、例えば「購入した製品・サービス」(カテゴリ1)、「輸送、配送」(カテゴリ4・9)や「販売した製品の使用」(カテゴリ11)などが含まれる。これらは自社外部の取引先や顧客の活動に基づく排出量であるため、開示にあたっては外部からの情報収集が不可欠となる。

出典:環境省「サプライチェーン 排出量算定の考え方」・10頁

この点において従来のサステナビリティに関する企業開示の要請とは一線を画す特徴がある。すなわち、スコープ3開示とは、自社情報だけでは完結せず、取引先とのエンゲージメントを通じて、関連情報・データを取得し、さらにその正確性・整合性を検証する一連のプロセスを伴う開示義務となっている。

このような制度的要請のもと、企業は以下のような実務的対応を求められることになる(※注3)。

- バリューチェーン上の排出源の特定と範囲設定

- 排出量の算定と可視化に向けた社内・社外連携の体制構築

- 取引先へのエンゲージメントの方針・内容の決定

- 開示内容の信頼性を担保する検証体制の整備

つまり、単なる報告書作成ではなく、企業のサプライチェーン管理や調達戦略そのものの見直しを伴う、統合的なガバナンス構築が必要とされる。

※注3:脱炭素化に向けたバリューチェーン上のサプライヤーエンゲージメントの実施については、環境省「バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド」(令和6年度版)が参考となる。

金融庁による中間論点整理及びロードマップの公表

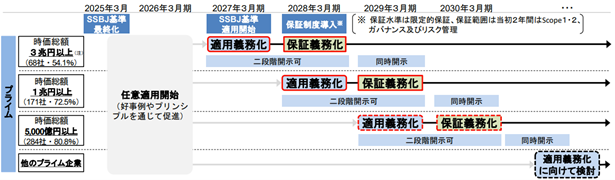

こうしたスコープ3開示の制度的な位置づけは、金融審議会(サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ)が2025年7月17日に公表した「中間論点整理」及び「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」によってさらに明確化された(※注4、注5)。同資料では、2027年以降を目処にSSBJ基準に基づく開示義務が金融商品取引法上の有価証券報告書に取り込まれる可能性が示されており、今後は形式的な対応では済まされない「法定開示」としての性質が強まっていくことになる。

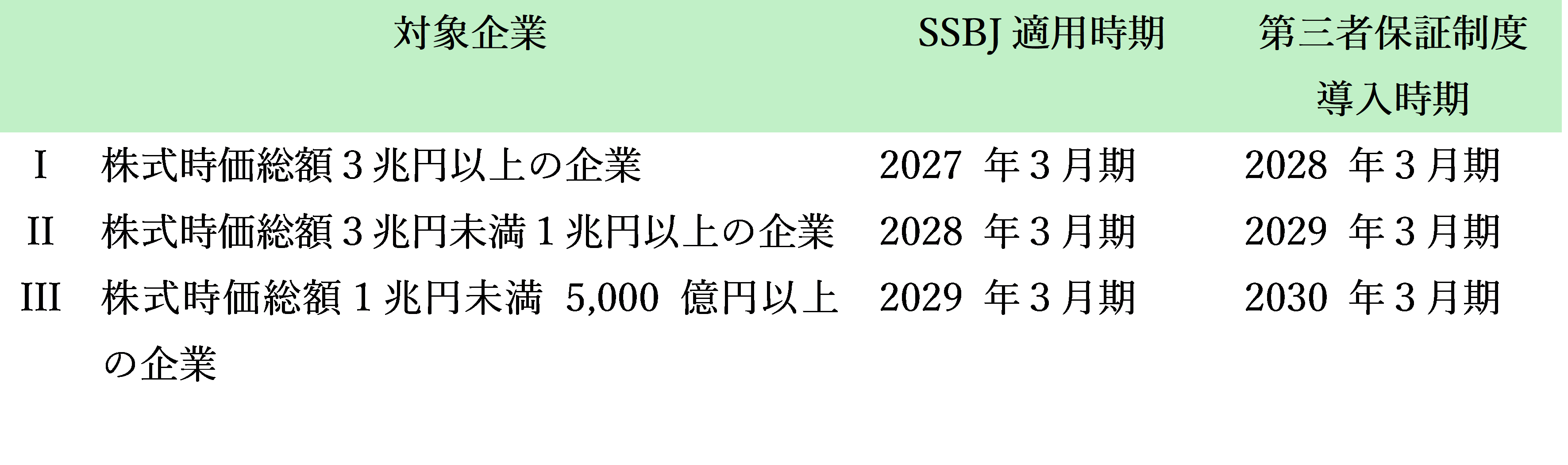

同中間論点整理によれば、SSBJ 基準及び第三者保証導入の適用開始時期は、以下のとおりとすることが基本事項とされている。第三者保証の導入時期については、EUのCSRDが2028年会計年度(3月決算企業は2029年3月期)から、EU域外の一定規模の企業に対し、CSRDに基づく連結ベースでの第三者保証付きサステナビリティ情報開示が義務付けられることから、日本においては2028会計年度よりも前に保証制度を導入することが望ましいとされ、以下の導入時期が検討されている。他方、SSBJ基準の適用時期については、EUに所在する上場大会社はCSRDに基づき2024年会計年度から既に情報開示を行っているため、EUの大企業と競合する日本企業においても速やかに情報開示をすべきとの議論がなされ、第三者保証よりも1年早く導入することが検討されている。

もっとも、IIIの適用開始時期については国内外の動向等を注視しつつ、引き続き検討し、本年中を目途に同ワーキング・グループで結論を出すとされている。

出典:金融審議会「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250717/02.pdf

※注4:金融審議会(サステナビリティ情報の開示と保証のあり方に関する ワーキング・グループ)「中間論点整理」

※注5:金融審議会「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」

その他の重要な論点としては、スコープ3開示に関する「セーフハーバー規定」の整備である。というのも、企業が取引先等の第三者から取得した情報に基づいて開示を行った結果、事後的に当該情報が不正確であった場合、その企業に虚偽記載等の責任が問われ得るという懸念があるためである。

これに対して同ワーキング・グループでは、仮に Scope3開示におけるGHG 排出量に関する情報が事後的に誤りであったことが判明したとしても、以下の条件を満たす場合には虚偽記載の責任を問わない「セーフハーバー」制度の導入が検討されている。

①統制の及ばない第三者から取得した情報を利用することの適切性が説明可能であること

②見積りの合理性について会社内部で適切な検討が行われていたことが説明可能であること

③開示内容が一般に合理的と考えられる範囲であること

この制度設計は、スコープ3開示における企業の萎縮的開示を防ぎ、誠実な取り組みを後押しする観点から極めて重要な意味を持つ。現段階ではガイドラインレベルでの整理が中心であるが、今後は法制化も視野に入れた議論が進むものと見込まれる。

企業への影響(「サプライチェーンを動かす」ことが新たな競争力に)

スコープ3対応において、取引先に対してGHG排出量データの提供や削減協力を要請することは、従来の購買・品質管理に比べて企業と取引先の関係性を大きく再定義することを余儀なくされる可能性がある。しかも、取引先の多くが中小企業でとなる大企業の場合、それは単なる要請ではなく、支援策やインセンティブの設計を含めたものにすることが極めて重要となる。

たとえば、以下のような施策が既に先進企業では導入されている。

- 中小企業支援向けの省CO₂設備投資支援策の利用(※注6)

- サプライヤー向けのGHG算定ツールや研修の提供

- 優秀な脱炭素取組企業へのサプライヤー表彰や長期契約によるインセンティブ付与

こうした企業の対応力の差が、今後はESG格付けや投資家評価、ひいては顧客・市場からの選別にも直結していく時代となっていると言える。

次回本シリーズその②では、こうした企業におけるスコープ3開示への対応過程で顕在化し得る法的リスクを、独占禁止法、下請法、不正競争防止法(営業秘密)の観点から整理し、企業としてのリスクマネジメントのあり方を考察する。

※注6:経産省・環境省「中小企業等のためのカーボンニュートラル支援策」(2025年5月)

Member

SHARE![]()

![]()

![]()