ブログ

米国Venture Financing のポイント (Term sheet – ValuationとEmployee option poolの関係)

2025.12.05

SHARE![]()

![]()

![]()

はじめに

近年、日本企業による米国スタートアップ投資の案件が増加しており、弊所でも多くの案件をサポートする機会をいただいています。その中で、クライアントのご担当者様から、「日本の実務はある程度理解しているものの、米国での資金調達がどのような流れで進むのか、具体的にイメージができない」といった声をいただくことも少なくありません。

そこで、このシリーズでは、主に、起業家・投資家など米国Venture Financingに携わる方向けに、米国Venture Financing実務について、主に日本の実務と異なる点を中心にご紹介いたします。

本稿では、まずは、Term sheet、特にValuationとEmployee option poolの考え方に焦点を当てて整理します。

Term sheet・Long formsのフォーマット(NVCA Formの利用)

米国においても、資金調達の交渉はTerm sheetをベースに進められます。Term sheetでは、投資金額などの経済条件、最終契約書(Long forms)で規定される主要な投資条件などが合意されます。

Term sheet自体は数ページと短いものの、ここでの合意内容がその後のLong formsの交渉にも影響するため、この段階で内容を正確に理解することが重要です。

Term sheet やLong forms については、いずれもNVCA(National Venture Capital Association)が公表するフォーマットが一般的に利用されています(注1)。

NVCA からVenture Financingのフォーマットが公表された2004年当時は、そもそもNVCA formを利用するかといった論点もあったようですが、2022年時点では、約85%の米国スタートアップ投資案件で利用されているとの調査もあり(注2)、現在では、ほとんどの米国スタートアップ投資案件でNVCA formが利用されているように実感しています。

Term sheetにおけるValuation合意の重要性

Term sheetで最も重要な項目の一つが、Valuationに関する合意です。ここで合意される内容は、各株主の持株比率に大きく影響する一方で、Stock purchase agreementなどのLong formsでは明記されない点であり、Term sheet段階で認識を擦り合わせておくことが重要になります。

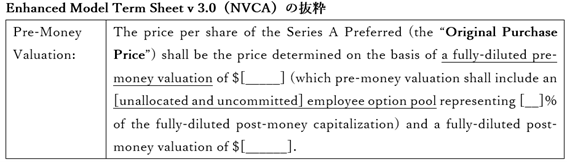

Term sheet では、以下のような記載されることが一般的です。

ここでは、おおむね、次の内容が合意されています。

(1) Series A preferred stock1株あたりの価格は、Fully-diluted pre-money valuationを前提に算出する。

(2) Employee option poolについても、Fully-diluted post money capitalizationを基準として算出される株式数を、Fully-diluted pre-money valuationに含める。

これだけでは少し分かりにくい部分もありますので、以下ではテクニカルな用語を確認しつつ、本項の趣旨を整理します。

Fully-diluted pre-money valuation とは?

前提として、株式の1株あたりの価格は、次の式で算定されます。

Valuation ÷ 発行済株式数

ここで重要になるのが、「発行済株式数」に何を含め、Valuationをどのタイミングを基準に計算するかです。

スタートアップでは、株式以外にもSAFE、Convertible note、Warrant、Optionなど、将来株式に転換され得る証券が発行されている場合があります。

Fully-dilutedとは、これらをすべてCommon stockに転換したものとみなし、「発行済株式数」に含めて計算することとなります。

また、Pre-money valuationとは、このValuationの算定の基準時点を当該資金調達での新株の発行前、とすることを意味します。

つまり、上記(1)では、Series A preferred stock1株あたりの価格は、新株発行前の時点を基準とし(=Pre-money valuation)、すべての潜在株式が転換されたものとして算出される発行済株式数を基礎に決定する(=Fully-diluted)、ということを定めています。この考え方は、日本実務でいう「完全希薄化後ベース」に相当します。

Employee option poolとは?

Employee option poolとは、従業員にStock optionなどの報酬を付与するために、あらかじめ確保しておく株式の発行枠のことをいいます。

米国では、日本のストックオプションプールとは異なり、主に、会社設立時に、Equity Incentive PlanやStock Planなどの形で報酬制度として採択し、その中でOption poolを設定することになります。Employee option pool は後から増枠することも可能で、実務では主に資金調達のタイミングで増枠されるケースが多く見られます。

上記(2)では、このEmployee option poolの割合をPost-money capitalizationを基準として定め、そこで算定される株式数をPre-money valuationに含めることを合意しています。すなわち、計算上は、資金調達後にEmployee option poolを増枠する分の株式を、当該資金調達での株式の発行前にすでに発行されたもの、として扱うこととなります。

この結果、新規投資家は、Employee option poolを増枠したとしても希薄化の影響を受けない、という構造になります。

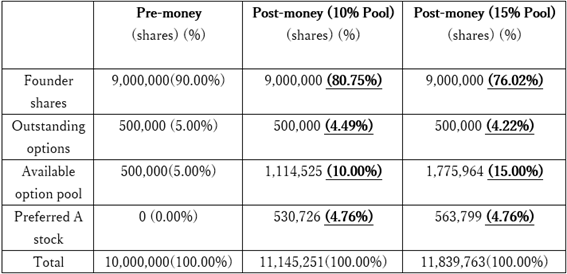

以下のシンプルな例をもとに、Employee option poolの増枠が既存株主・新規投資家の株式の保有比率にどの程度影響するか確認します。

以下の投資条件を前提に、Series A roundにおいて、Available option poolをPost-money capitalization 10%又はPost-money capitalization 15%と増枠することに合意した場合に、各株主が受ける希薄化の影響を比較します(実務上は、Pro formaとよばれるExcel file などを利用して計算します。)。

- Founder shares:9,000,000株(Common stock)

- Employee option pool:1,000,000株分(うち、500,000株分は付与済み)

- Series A round: Pre-money valuation $20,000,000、新規投資額 $1,000,000

上記の表のうち、Available option poolを10%又は15%とした場合のFounder sharesとOutstanding options を比較とすると、いずれも増枠によりその比率が下がる一方で、新規投資家の保有株式であるPreferred A stockの比率は変動しないことがわかります。

このように、Employee option pool の設定内容は、資金調達後の各株主の株式の保有比率に影響するため、既存株主・新規投資家の双方にとって、交渉上重要なポイントとなります。

実務では、米国での一般的な慣行に加え、会社の成長ステージや採用計画などを踏まえながら、対象会社と新規投資家との間で交渉を進めていくことになります。

おわりに

本稿では、Term sheetのうち、特に、Valuationを中心に取り上げました。Term sheet 自体は数ページ程度のシンプルな文書ですが、その背後には米国Venture Financing特有の実務慣行が存在します。投資実行後の想定外の事態を避けるためにも、Term sheet交渉の段階から、米国実務に精通した弁護士にご相談いただくことが重要となります。

今後も、日本企業や日本のスタートアップ関係者の皆様が米国でのVenture Financingに関与する際に役立つ実務のポイントをご紹介いたします。本稿が、米国Venture Financingに関わる方々の一助となれば幸いです。

注1:NVCA, Enhanced Model Term Sheet v 3.0

https://nvca.org/document/aumni_enhanced_model_term_sheet___v3-0___06142022-2/

注2:Robert Bartlett, Standardization and Innovation in Venture Capital Contracting: Evidence from Startup Company Charters (2023) (working paper)

Member

PROFILE

SHARE![]()

![]()

![]()