ブログ

【デジタル円ブログ④】デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(中編)

2024.09.13

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の中編です(前編は以下のリンクからご覧ください)。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)

3.デジタル円におけるプライバシーとAML/CFTのバランス

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

デジタル円の「仲介機関」の基本的な役割~前編のおさらい~

まず、(前編)でご紹介したデジタル円の「仲介機関」の基本的な役割についておさらいします。

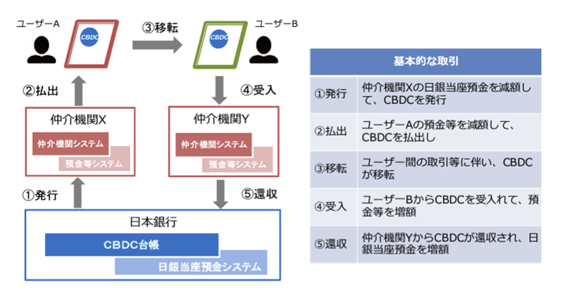

現金の場合には、日本銀行が国民に対して直接現金を発行するのではなく、(民間)銀行が、日本銀行と国民の間に立って、日本銀行から現金の発行を受け、国民に払い出しています。これと同様に、デジタル円でも、「仲介機関」が日本銀行と利用者の間に立ち、日本銀行からデジタル円の発行を受け、利用者へ流通することが想定されています。

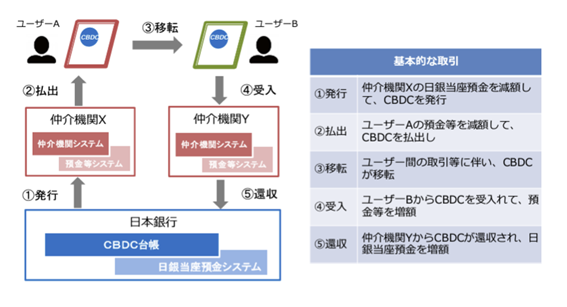

具体的な仕組みは、下図のとおりです。まず、仲介機関Xが日本銀行に対する当座預金(日銀当預)を払い戻すことと引き換えにデジタル円が発行され(下図①)、続いて、利用者(ユーザーA)が仲介機関Xに対する預金等を払い戻すことと引き換えにデジタル円が払い出され(下図②)、利用者間(ユーザーA・B)での取引にデジタル円が用いられたりした後(下図③)、利用者(ユーザーB)が決済で得たデジタル円を仲介機関Yに預金等として預け入れることでデジタル円が仲介機関Yに受け入れられ(下図④)、最終的に仲介機関Yが日銀当預として預け入れることで日本銀行に還収されます(下図⑤)。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋)

このように、仲介機関は、現金の流通における銀行と類似しますが、重要な役割の違いがあります。

それは、「デジタル円ウォレット」の提供です。

上図の「③移転」とは、「ユーザー間の取引等に伴い、CBDCが移転」することを意味しますが、現金決済の場合には、銀行をはじめ、債権者・債務者以外の第三者の関与は不要です(債務者が債権者に現金を手渡しすればよいからです)。これに対して、その保有・所有にデジタル技術を要するデジタル円の場合には、単なる「③移転」、すなわち利用者間での取引のデジタル円での決済のためにも、デジタル技術として「デジタル円ウォレット」が必要であり、これを「仲介機関」が提供することになります。

例えるなら、特別な財布でしか持ち運べない特殊な現金(その特別な財布以外で保管すると消えてしまう現金)があったとして、利用者が預金を払い戻す際に、銀行が、「このお金は特殊なので、このお財布で管理するようにしてください」と言って、その特別な財布を渡してくれるイメージです。

「仲介機関」を業務ごとに分解するという考え方(仲介機関の分業制)

では、こうした「仲介機関」を誰が担うことが想定されているのでしょうか?

まず、仲介機関が必ず前記図の①~⑤を全てセットで担うという前提を考えてみましょう。

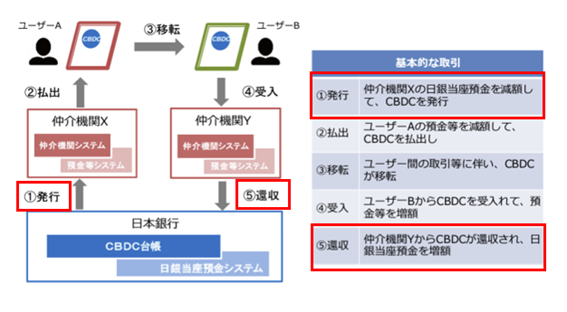

この場合には、仲介機関は、①・⑤の発行・還収業務を担うために、必ず日本銀行に日銀当預を保有している必要があります。なぜなら、下図(再掲)の赤枠(引用者による)のとおり、デジタル円は、日銀当預と引換えに発行・還収されるため、発行・還収業務を行う仲介機関には、デジタル円の見合いとなる日銀当預を保有している必要があるからです。

日銀当預は、銀行、信用金庫、協同組織金融機関の中央機関(農協の場合には農林中金等)等の金融機関等の日本銀行が定めた選定基準を満たす者だけが保有することができる特別な預金です。

このような(仲介機関が①~⑤をセットで担う)前提によれば、銀行等の日銀当預開設先だけが仲介機関を担い得るという結論になります。

ところで、「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)には、次のような記述があります。

「仲介機関となりうる民間事業者は、その業態や規模が多種多様であり、すべての仲介機関が同じ業務と責任を担うことは必ずしも現実的ではないことから、それぞれの経営実態やその意思・能力に応じて業務を行うことができるよう、柔軟で幅広い選択肢が認められることが望ましいと考えられる。こうした観点からは、すべての仲介機関が仲介業務のすべてを担う必要があとは限らず、例えば、『コアサービス』のみに限定するなど、一部の仲介機関は仲介業務の一部のみを担うことも想定する必要があると考えられる。」(中間整理3.(4)②。下線は引用者)

下線部をみると、仲介機関となり得る業態は幅広いことが望ましいとされています。

しかし、上記のとおり、仮に全ての仲介機関が①~⑤をセットで担う必要があるとすれば、仲介機関になり得るのは銀行等の日銀当預開設先に限られますので、この理念に反してしまうように思われます。

ここで重要となるのが、「一部の仲介機関は仲介業務の一部のみを担うことも想定」されるという記述です。

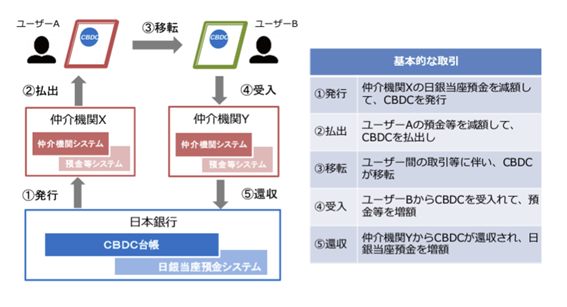

この記述は、下図(再掲)の①~⑤の一部だけを担う仲介機関の存在を示唆していると考えられます。

仮に、①~⑤の業務の一部だけを担うことでもよいとすると、例えば、①~⑤の業務を階層ごとに以下のように分解・グループ化して、グループごとに担い得る業態を考えていくことができるようになります。仲介機関の分業制です。

|

①・⑤ 発行・還収業務 |

日本銀行との間でデジタル円の発行を受け、流通を経て最終的に還収させる業務 |

|

②・④ 払出・受入業務 |

利用者との間で、デジタル円を払い出し、受け入れる業務 |

|

③ 移転業務 |

「デジタル円ウォレット」の提供業務 |

そして、以下で見ていくように、このような考え方によれば、幅広い業態が仲介機関になり得るという理念を実現することができます。

発行・還収業務を担い得る業態

では、仲介機関の分業制のもとで、発行・還収業務を担い得るのはどの業態か考えてみましょう。

まず、上記のとおり、発行・還収業務には、その性質上当然に、日銀当預を保有していることが前提条件となりますから、発行・還収業務を担い得る業態の範囲は、日本銀行による選定基準をクリアした「日銀当預開設先である金融機関等」というカテゴリーに外延が画されることになります。

では、これが外延であるとして、さらにそこから、デジタル円の発行・還収業務の性質に照らした固有の要件による絞り込みは必要でしょうか?すなわち、日銀当預を保有している金融機関等を対象に、「この金融機関は発行・還収業務に相応しい/相応しくない」という選別をさらに行う必要があるのでしょうか。

個人的には、追加の絞り込みは不要であると考えます。

なぜならば、「1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)」でも述べたとおり、デジタル円が現金と同じ「法貨」となる以上、仲介機関が日銀当預を払い戻すことによりデジタル円を発行する行為も、仲介機関が日本銀行に日銀当預として預け入れることによりデジタル円を還収する行為も、「法貨を銀行に預け入れて預金を増額させ、法貨を銀行から払い戻して預金を減額させる」という意味では、現金の発行・還収と同じ性質の法律行為だからです。

(前編)でご説明したように、銀行は、例えば、多くの会社の給料日が集中する月末といった現金需要が高まるタイミングで日銀当預を払い戻して現金を得ますが、デジタル円が発行された後は、この現金の全部又は一部がデジタル円に置き換わるだけです。

銀行が「今月はデジタル円の普及率が高まったというニュースもあったから、給料日にデジタル円を必要とするお客様が増えそうだな」と考えれば、デジタル円に置き換わる割合が増えることになります。

ある銀行が日銀当預を保有しているということは、言い換えれば、日銀当預と法貨(今であれば現金)を交換することができる地位にあるということです。そして、デジタル円が現金と並ぶ法貨と位置付けられることになる以上は、こうした地位に基づいて、当然に、日銀当預とデジタル円を交換することができるようになると考えるのが自然ではないでしょうか。

以上の理由から、筆者としては、「日銀当預開設先である金融機関等」が原則として一律に発行・還収業務の取扱いを認められてもよいのではないかと考えます。

払出・受入業務を担い得る業態

次に、仲介機関の分業制のもとで、払出・受入業務を担い得る業態を考えてみます。

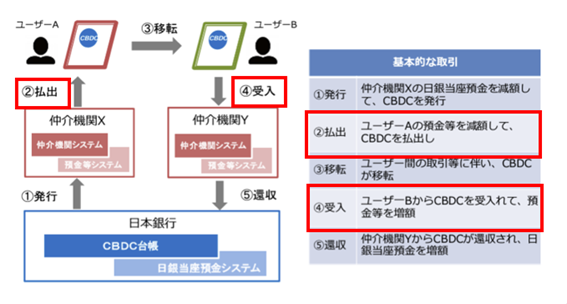

この業務は、日本銀行から発行されたデジタル円を、預金等の払戻しと引換えに利用者に対して払い出し、また、預金等の預入れと引換えに受け入れるものです(下図(再掲)の赤枠(引用者による)をご覧ください)。

上図のデジタル円の払出・受入業務とは、要するに「預金等とデジタル円を交換する業務」のことです。そして、繰り返しますが、デジタル円は現金と同じ法貨ですので、現時点で、現金についてこのような業務(つまり預金等と現金を交換する業務)を営める業態であれば、デジタル円の発行後、払出・受入業務を担い得るといえそうです。

では、どの業態がこれに当てはまるでしょうか?

「預金等」との用語からも明らかですが、まず、預金取扱等金融機関は当確です。

預金取扱等金融機関は、預金又は貯金の受入れを行うことのできる金融機関です。銀行のほか、信用金庫、労働金庫、信用組合、農業協同組合等の協同組織金融機関も含まれます(ちなみに、預金取扱等金融機関の全てが日銀当預開設先というわけではありません)。

預金等は、基本的には金銭の消費寄託契約(民法666条)であるため、預金取扱等金融機関が顧客の預金等を増額させる際には顧客から現金を受領しますし、預金等を減額させる際には顧客に現金を交付します。

したがって、預金取扱等金融機関は、デジタル円発行後には、顧客のために預金等を取り扱う一環として、現金に加えてデジタル円を当然に扱うことになると予想されます。

以上を踏まえると、預金取扱等金融機関は、預金取扱等金融機関であることのみをもって、払出・受入業務の取扱いを当然に認められることになると考えられます。

このような考え方からすると、預金取扱等金融機関以外にも、払出・受入業務を担い得る主体が考えられます。

一つ目は、資金移動業者です。

資金移動業者とは、いわゆる○○ペイの提供事業者のことで、預金取扱等金融機関ではありませんが、銀行等以外で「為替取引」(顧客から依頼を受けて資金を移動するサービス)を業として営むための登録を受けています。

○○ペイを普段使っている方であればご存知のとおり、資金移動マネーは、口座残高により金銭が管理されている点で銀行の預金に類似しており(「デジタルマネーの私法上の性質を巡る法律問題研究会」報告書6頁参照)、為替取引の目的で、顧客から現金を受け入れて口座残高を増額し、使われなかった分について現金を返還することができますから(資金移動マネーの私法上の性質については、同報告書の6~14頁がとても深く検討しており、非常に勉強になります)、機能的には、「資金移動マネーと現金を交換する業務」であると呼べそうです(※)。

※ なお実際には、多くの資金移動業者が提供する資金移動マネーは、現金と直接には交換ができず、一旦、銀行の預金などとの間で「入金」や「出金」の処理を挟む必要がありますが、業法上は特に禁止されていませんし、コンビニのATMから直接現金によるチャージが可能な○○ペイもあります(2024年8月25日現在)。

このように、資金移動業者も、自己の資金移動マネー・現金を交換できる業態であるため、同じ法貨であるデジタル円の払出・受入業務の取扱いも当然に認められることになるのではないでしょうか。

二つ目は、前払式支払手段発行業者です。

前払式支払手段とは、いわゆるプリペイド型電子マネーのことで、交通系ICカード(Suica等)が代表例です。

前払式支払手段発行業者も、電子マネーを発行する際に、現金を対価として受け取りますので、電子マネーと現金を交換する業務を営んでいるといえます。ただ、前払式支払手段発行業者は、現金への払戻しが原則として禁止されていますから(資金決済法20条5項)、「電子マネーと現金を交換する」といっても、正確には「現金→電子マネー」の一方向の交換だけを行うことができます。

したがって、前払式支払手段発行業者が担い得るのは、(上記の「現金でできていることはデジタル円でもできる」という考え方によれば、)デジタル円の受入業務だけ(払出業務は、電子マネーの払戻しになってしまうので原則不可)ということになるでしょう。

以上のように、預金取扱等金融機関に加えて、資金移動業者や前払式支払手段発行業者など、自己が発行するマネー(預金取扱等金融機関は預金等、資金移動業者は資金移動マネー、前払式支払手段発行業者は電子マネー)を用いて、現金との交換を行うことが現時点で認められている業態であれば、デジタル円発行後もそのまま、自らのマネーとデジタル円との交換を行うことによる払出・受入業務の実施が認められると考えられます。

発行・還収業務と払出・受入業務を異なる主体が担う可能性

これまでに述べてきたことをまとめると、次のことがいえます。

まず、幅広い業態が仲介機関になり得るよう、仲介機関が①~⑤の一部の業務だけを担う「仲介機関の分業制」を許容すべきです。

そのもとで、①・⑤の発行・還収業務については、デジタル円と日銀当預の交換が必要なため、日銀当預の開設先が自動的に担うことになりますが、②・④の払出・受入業務については、自らマネーを発行する主体であればよいので、銀行等の日銀当預の開設先に加えて、(日銀当預の開設先ではない)資金移動業者や前払式支払手段発行業者も担い得ます。

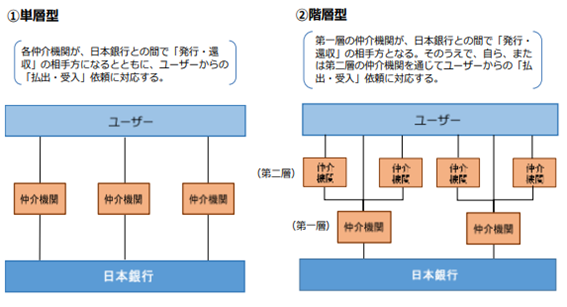

以上を前提とすると、下図(再掲)の「仲介機関X」や「仲介機関Y」は、必ずしも同一の主体ではなくてもよい(別々の主体でもよい)ということになります。

つまり、下図の「②階層型」のように、例えばある仲介機関(「第一層」)が①・⑤の発行・還収業務を担い、別の仲介機関(「第二層」)が②・④の払出・受入業務を担うことも想定されるのです。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」14頁から抜粋)

~次回予告~移転業務を担い得る業態、仲介機関に対する規制~

次回は、今回の記事では取り上げなかった「③移転」業務を担い得る業態について考えていきます。「デジタル円ウォレット」は、誰が提供することができるのでしょうか。また、仲介機関に対する規制の可能性についても検討します。

Member

PROFILE

SHARE![]()

![]()

![]()