ブログ

外為法改正案について〔上〕

2026.05.11

SHARE![]()

![]()

![]()

概要

2026年3月17日、外国為替及び外国貿易法(以下「外為法」といいます。)の一部を改正する法律案(以下「本改正案」といいます。)が第221回国会に提出されました(注1)。施行期日は、「公布の日から1年以内の政令で定める日」とされており、公布時期は現状は不明ですが、今後、衆議院・参議院の各委員会での審議及び各本会議における採決を経て公布されることとなります(第221回国会の当初会期は2026年7月17日までです。)(注2)。

本改正案は、2026年1月7日に関税・外国為替等審議会が公表した「対内直接投資審査制度等のあり方についての答申」(以下「本答申」といいます。)(注3)を受け、主に対内直接投資等及び特定取得に係る制度を改正するものであり、改正内容は、大要以下のとおりです。

① 「対内直接投資等」の類型の追加(間接取得規制)

② 対内直接投資等及び特定取得が国の安全等を損なう事態を生ずるおそれをなくするための措置(以下「国の安全等に係る措置」といいます。)の明文化

③ 外国投資家のみなし規定の見直し(高リスク非居住者による潜脱防止)

④ 事前届出の対象ではない対内直接投資等及び特定取得に対する事後介入制度の導入

⑤ 内閣総理大臣等の意見聴取

本稿では、上記のうち、①及び②について解説します。③乃至⑤については、〔下〕において解説することとします。また、上記のほか、銀行等の確認義務についても改正案が示されていますが、取り扱わないものとします。

なお、本改正案には、本答申において示されていた、指定業種の合理化、事情変更がない場合における役員選任に係る同意についての事前届出の不要化等が含まれていません。これらの点については、今後、本改正案に係る政省令等の改正によって定められる可能性があると考えられます。

「対内直接投資等」の類型の追加(間接取得規制)

(1) 現行法

外為法上、日本の会社(以下「発行会社」といいます。)又はその日本の子会社等が、指定業種に属する事業を営む場合に、外国投資家が、当該発行会社について、「対内直接投資等」又は「特定取得」を行おうとする時に、原則として事前届出を行わなければならないものとされています(注4)。

現行法上、「対内直接投資等」には、発行会社(日本の会社)の株式や議決権の直接の取得や、外国投資家又はその関係者を発行会社の役員に選任する議案への同意等が含まれますが(注5)、発行会社の株式を保有する外国法人等の株式の取得(間接取得)や、当該外国法人等の役員選任議案への同意は「対内直接投資等」に含まれていません。

(2) 本改正案

(ア) 概要

本改正案では、「対内直接投資等」として、以下の行為が新たに追加されることになります。

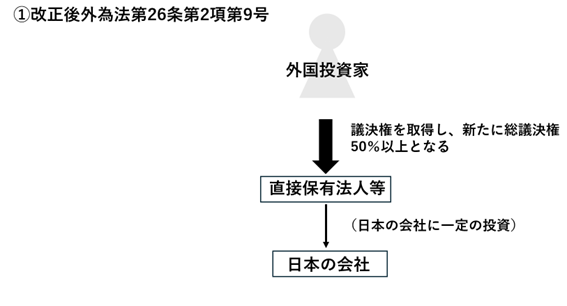

- 発行会社の株式又は議決権を一定数以上保有する外国法人等の議決権の取得であって、当該取得によって直接又は当該外国法人等によりその議決権の50%以上を直接に保有されている法人その他の政令で定めるもの(以下「密接関係者」といいます。)を通じて直接保有法人等(日本の会社の株式等を保有する外国法人等)の総議決権の50%以上を保有することとなるもの(改正後外為法第26条第2項第9号)

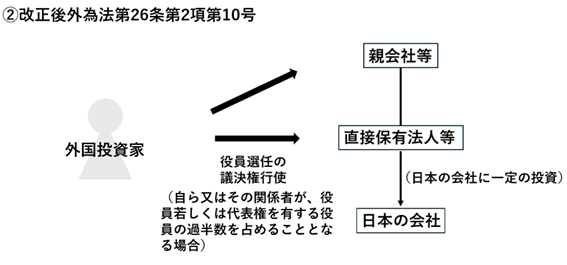

- (i)直接保有法人等又は(ii)その直接の親会社等の役員選任に対する議決権行使であって、当該選任によって自ら又はその関係者が役員若しくは代表権を有する役員の過半数を占めることとなるもの(改正後外為法第26条第2項第10号)

(イ) 改正後外為法第26条第2項第9号

改正後外為法第26条第2項第9号は、①外国法人等の議決権の取得であり、当該取得によって直接又は密接関係者を通じて直接保有法人等の総議決権の50%以上を新たに保有することとなること、②当該直接保有法人等(発行会社の株式等を直接保有する外国法人等)が、日本の非上場会社の株式又は持分を所有していること、又は、日本の上場会社の株式又は議決権を一定割合以上保有していることが要件とされています。

上記①の要件につき、外国法人等が、直接保有法人等の議決権を直接取得する分のみならず、密接関係者が直接に保有する分も合算して計算されることになります。合算対象となる密接関係者の範囲については、政令の公表を待つ必要があります。

上記②の要件につき、上場会社の株式又は議決権の保有割合については、「100分の1を下らない率で政令で定める率」とされています。

この点、本答申では、「本邦企業の1%以上の議決権等を直接保有者が保有している場合に、間接取得者に事前届出を義務づけることを原則とすることが適当」としつつ、「類型的に審査の必要性が高い間接取得者(すなわち、事前届出免除制度を利用できない外国投資家が間接取得者に当たる場合)以外については、直接保有者が保有する本邦企業の議決権等が 50%未満の場合には、手続を不要とすることが適当」とされていることから、少なくとも、上場会社の株式又は議決権の保有割合は、事前届出免除制度を利用できない外国投資家が間接取得者に当たる場合については1%、それ以外の外国投資家が間接取得者に当たる場合については50%とされる可能性があります。

(ウ) 改正後外為法第26条第2項第10号

改正後外為法第26条第2項第10号は、①直接保有法人等又は当該直接保有法人等の議決権の総数の50%以上に相当する議決権数を直接に保有している外国法人等の役員の選任に係る議決権の行使であること、②当該選任により、当該行使したもの及び当該行使をしたものの関係者が新たにその役員又は役員で代表する権限を有するものの過半数を占めることとなることが要件とされています。

上記①の要件について、直接保有法人等のほか、直接保有法人等の総議決権の50%以上を直接に保有している法人その他の政令で定める外国法人等の役員選任の議決権行使が対象となります。直接保有法人等のほか、直接保有法人等の総議決権の50%以上を直接に保有する親会社が対象となることは明らかですが、それ以外のいかなる外国法人等が対象となるかについては政令の公表を待つ必要があります。

上記②の要件について、議決権行使者のほか、議決権行使者の役員その他の関係者として政令で定める者が役員又は役員で代表する権限を有するものの過半数を占めることとなるものが対象となります。「その他の関係者」の範囲については、政令の公表を待つ必要があります。

(3) 実務への影響

間接取得規制が導入されることにより、改正後は、外国投資家が、外国法人等を対象会社とするM&Aや投資を行う場合であっても、議決権比率が新たに50%以上となるものに関しては、当該外国法人等(直接保有法人等)が日本の会社に一定の投資をしている時には、日本の対内直接投資等として事前届出が必要となる可能性が生じることとなります。また、改正後は、日本の会社に一定の投資をしている外国法人等(直接保有法人等)又はその親会社等の役員を選任する場合にも、日本の対内直接投資等として事前届出が必要となる場合があることに留意が必要となります。

とりわけ、本改正案の内容を前提とすると、ファンドが日本企業を買収後、ファンドのグループエンティティ間で出資持分を移管する場合にも事前届出が必要となる可能性があるため、留意が必要です。

国の安全等に係る措置の明文化

(1) 現行法

実務上、外為法に基づく事前届出手続において、事業所管省庁から、届出書の「取得又は一任運用に伴う経営関与の方法」欄に、届出者において一定の国の安全等に係る措置に係る事項(例えば、指定業種に属する事業の廃止、縮小、変更、譲渡に係る提案をしないこと等)を遵守する旨の記載を求められることがあります(以下、かかる遵守義務を負う事項を「遵守事項」といいます。)。遵守事項の内容については、事業所管省庁との協議の上で決定されますが、現行法上、協議が整っても、提出済みの届出書の訂正という方式は認められておらず、いったん届出書を取り下げた上で、遵守事項を記載した届出書を再提出するという運用が行われています。外為当局は、届出者が遵守事項に違反した場合には、虚偽の届出をしたものとして措置命令の対象になるとの立場を採用しているものと考えられています(注6)。

現行法上は、届出を取り下げた上で、遵守事項を記載した届出書の再提出を行うと禁止期間がリセットされることになります。実務上の運用として、再提出後5営業日以内に審査が完了することが多いものの、届出者としては、いつ審査が完了するか不安定な地位に立たされることになります。

また、上記のとおり、当局は遵守事項の違反があった場合に虚偽の届出として措置命令の対象となるとの立場を採っているものの、実際に遵守事項に違反した場合に虚偽記載となるのか、また、その場合のペナルティとしてどのような措置が講じられるのかは法令上は必ずしも明確ではありませんでした。

(2) 本改正案

本改正案では、以下のとおり、国の安全等に係る措置に関する取扱いが明文化されることとなります。

- 外国投資家が、事前届出にあたって、国の安全等に係る措置を講じる場合には、その旨を届出書に記載しなければならない(改正後外為法第27条第1項第4号、第28条第1項第4号)。

- 届出後、禁止期間中に国の安全等に係る措置に係る事項を修正しようとする場合は、当該修正を届け出ることができる(改正後外為法第27条の3第1項、第28条の3第1項)。

- 上記の修正の届出があった場合、禁止期間の満了日が当該修正届出の受理日から起算して14日を経過する日よりも前であるときは、禁止期間は当該14日を経過する日まで延長される(改正後外為法第27条の3第2項、第28条の3第2項)。

- 審査完了後に国の安全等に係る措置に係る事項を変更しようとする場合、当該変更を届け出なければならない(改正後外為法第27条の4第1項、第28条の4第1項)。

- 国の安全等に係る措置が届け出られた場合であって、当該措置が講じられていない場合、措置命令の対象となる(改正後外為法第29条第1項第3号)。

- 禁止期間中の国の安全等に係る措置に関する修正又は禁止期間満了後の国の安全等に係る措置に関する変更の届出は、勧告・命令の対象となり(改正後外為法第27条第5項、第7項から第12項、第27条の4第2項、第28条第5項、第7項、第28条の4第2項)、当該勧告・命令に従わない場合、措置命令の対象となる(改正後外為法第29条第5項、第6項)。

(3) 実務への影響

本改正案により、遵守事項の記載が求められる場合、一度届出書を取り下げてから、当該記載がなされた届出書を再提出するのではなく、最初から届出書に記載するか、又は、審査期間中に(取り下げて再提出ではなく、)既に提出した届出書を修正することとなります。また、禁止期間の満了日が当該修正届出の受理日から起算して14日を経過する日よりも後である場合には、禁止期間は延長されないことが明確化され、審査完了時期を予測しやすくなります。

本改正案では、届出者が自発的に国の安全等に係る措置について記載するかのような文言となっているものの、当該措置は投資行為に関して一定の制限を付すものであるため、届出者側から国の安全等に係る措置についての案文を記載することは実務上難しい面があります。そのため、事業所管省庁から案文が示されて、協議の上で内容を決定するといった実務上のプロセスについては、従前の実務が踏襲されることが想定されますが、今後の動向を注視する必要があります。

また、遵守事項に違反した場合の取扱い(措置命令の対象となること)が明確化されたことは、届出者にとっても、当局にとっても意義があります。

なお、本答申では、届出書に記載されるべき国の安全等に関する措置の類型や具体例をガイドライン等で示すことが適当であるとされており、今後そのようなガイドラインが出される可能性があります。

(注1)https://www.mof.go.jp/about_mof/bills/221diet/index.html

(注2)ただし、本文⑤の「内閣総理大臣等の意見聴取」に係る改正のみ、公布の日に施行されることとされています。

(注3)https://www.mof.go.jp/about_mof/councils/customs_foreign_exchange/sub-foreign_exchange/report/20260106191944.html

(注4)外為法第27条第1項、外為法第28条第1項

(注5)外為法第26条第2項第5号、対内直接投資等に関する政令第2条第11項第1号

(注6)大川信太郎「経済産業省における外国為替及び外国貿易法に基づく対内直接投資審査等の考え方」(旬刊商事法務 No.2247)18頁

以上

Member

SHARE![]()

![]()

![]()