ブログ

【スマートシティ連載企画】第11回 スマートシティで活用される資金決済の方法

2021.12.02

SHARE![]()

![]()

![]()

TMI総合法律事務所 スマートシティプラクティスグループ

弁護士 森咲枝

はじめに

情報通信技術の進展により、決済サービスの多様化が進み、キャッシュレス化が推進される中、スマートシティにおける取組課題の一つとしても、「キャッシュレス社会を実現し、取引をデジタルで完結すること」が掲げられています(内閣府・総務省・経済産業省・国土交通省・スマートシティ官民連携プラットフォーム事務局「スマートシティガイドブック」)。

キャッシュレス社会の実現のためには、利便性が高く、かつ、利用者にとって安心・安全な決済サービスを拡充することが必要不可欠であり、これを促進するため、決済に関する法規制の枠組みも変化してきています。そこで、本稿では、スマートシティで活用される資金決済の方法とそれに関わる法規制について概説いたします。

スマートシティの取組事例

スマートシティの実現に向けたキャッシュレス化の取組みはすでに始まっており、新たな決済サービスの実証も行われています。

例えば、長野県岡谷市では、地域における電子マネーや地方自治体が発行するポイント等をすべてデジタル化して集約し、1枚のカード又はスマートフォンアプリで複数の決済サービスを利用可能とする決済プラットフォームサービスが実施されています。また、南紀白浜地区では、顔画像やクレジットカード情報等を事前に登録し、南紀白浜空港及びその周辺施設で、顔認証(ID)を利用したキャッシュレス決済を行うサービスの実証が行われています。

前払式支払手段

(1) 電子マネー

電子マネーは、キャッシュレス決済の手段として広く普及しており、スマートシティの実現に向けて更なる発展・活用が見込まれます。その種類は、プリペイドカード等の物理的媒体に記載・記録されるもの(磁気型・IC型)と、事業者のサーバに管理されている金額情報と結びついたIDが交付されるもの(サーバ型)とに大別されます。

資金決済に関する法律(以下「資金決済法」といいます。)は、次の4つの要件を満たすものを「前払式支払手段」と定義して後述する規制を課しており、電子マネーは、基本的にこの「前払式支払手段」に該当します。

①金銭又は物品・サービスの数量(個数、本数、度数等)が、証票、電子機器その他の物(証票等)に記載され、又は電磁的な方法で記録されていること

②証票等に記載され、又は電磁的な方法で記録されている金額又は物品・サービスの数量に応ずる対価が支払われていること

③金額又は物品・サービスの数量が記載され、又は電磁的な方法で記録されている証票等や、これらの財産的価値と結びついた番号、記号その他の符号が発行されること

④物品を購入するとき、サービスの提供を受けるとき等に、証票等や番号、記号その他の符号が、提示、交付、通知その他の方法により使用できるものであること

例外として、発行日から6か月内に限り使用できるという期限が設定されている前払式支払手段については、資金決済法の適用除外となります。そのため、利用者の利便性の観点からは検討が必要であるものの、同法の適用を回避する観点からすれば、有効期限を6か月以内に設定することも考えられます。

(2) ポイントサービス

スマートシティにおいては、地方自治体や民間企業が利用者にポイントを発行し、当該ポイントを商品・サービス料金の決済に用いることが考えられます。利用者から対価を得てポイントを発行する場合には、前払式支払手段に該当し得ますが、無償でポイントを発行する場合には、対価性の要件(上記②の要件)を欠き、前払式支払手段には該当せず、資金決済法の規制を受けません。

しかし、本来対価を得て発行するポイントを、キャンペーン等の理由で、無償で発行するような場合には、当該無償ポイントも有償ポイントと同視され、前払式支払手段に該当すると判断される可能性があります。無償ポイントを前払式支払手段に該当しないようにするためには、表示事項やデザインによって、有償で発行されたものと無償で発行されたものとを明確に区別できるようにすること、帳簿書類上も、発行額・回収額・未使用残高について、有償で発行されたものと無償で発行されたものを区分して管理することが必要です(金融庁「事務ガイドライン第三分冊:金融会社関係 5.前払式支払手段発行者関係」)。

(3) 前払式支払手段発行者に対する規制

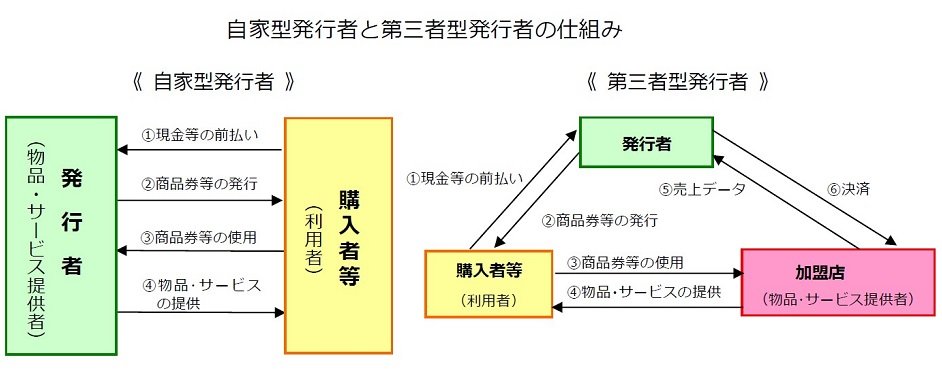

前払式支払手段のうち、自社の店舗においてのみ使用することができる前払式支払手段を「自家型」といい、自社以外の第三者の店舗(加盟店、フランチャイズ店等)においても使用することができる前払式支払手段を「第三者型」といいます。自家型前払式支払手段を発行する者(自家型発行者)及び第三者型前払式支払手段を発行する者(第三者型発行者)の仕組みは、下図のとおりです。

(出典)九州財務局「前払式支払手段の諸手続に係る概要」

(出典)九州財務局「前払式支払手段の諸手続に係る概要」

自家型前払式支払手段と比べて第三者型前払式支払手段の方が、金融機能が高く、発行者が破綻したときの社会的影響も大きいことから、資金決済法は、利用者保護の観点から、第三者型発行者に対してより厳しい参入規制及び財務規制を課しています。資金決済法における前払式支払手段発行者に対する主な規制内容は、下表のとおりです。

■前払式支払手段発行者に対する主な規制内容

|

規制 |

自家型発行者 |

第三者型発行者 |

|

参入規制 |

届出制 |

登録制 |

|

財務 |

なし |

最低純資産額1億円以上 |

|

資産保全 |

基準日未使用残高が1,000万円を超えるとき、基準日の未使用残高の2分の1の額以上を基準日の翌日から2か月以内に供託、保全契約又は信託契約 |

|

|

表示 |

発行者の名称・利用可能金額・有効期限・苦情先等をホームページ等で情報提供 |

|

|

情報安全管理 |

情報の漏洩・滅失又は毀損の防止等の措置 |

|

|

報告 |

基準日毎に報告書を作成し、2か月以内に提出 |

|

送金サービス

(1) 資金移動業

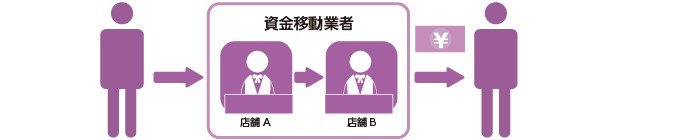

利用者からの商品・サービス料金の回収や企業間の決済の方法の一つとして、下図のように、直接現金の輸送をせずに資金を移動させる仕組みを利用する方法があります。情報通信技術の進展に伴い、インターネット・モバイル型の送金サービスが多様化、発展してきており、スマートシティの実現に向けて更なる活用が見込まれます。しかし、銀行等以外の者が隔地者間の資金移動を業として行う場合には、資金決済法上の「資金移動業」に該当し、後述する規制を受けるため、その点に留意が必要です。

■営業店型

■インターネット・モバイル型

(出典)一般社団法人日本資金決済業協会〈https://www.s-kessai.jp/businesses/funds_transfer_overview.html〉

近年、情報通信技術の進展に伴い、IC型やサーバ型の第三者型前払式支払手段を中心として、前払式支払手段の番号等をメールやSNSで送付することで他者への譲渡が可能なものや、発行者が提供する仕組みの中で利用者が他者に前払式支払手段のチャージ残高を譲渡することができるものが登場してきています。これらは財産的価値の移転を伴うものであり、送金サービスに類似した性質を有していますが、「資金移動業」には該当しないと解されています。しかし、今後、キャッシュレス化が進展し、電子マネーと現金との差異が小さくなれば、資金移動業と同様の規制を受ける可能性がありますので、法規制の動向に注意が必要です。

(2) 資金移動業者に対する規制

資金移動業に関する規制については、令和3年5月に改正資金決済法が施行され、大きく枠組みが変化しました。

従前は、資金移動業者が取り扱うことができる送金は、1件当たり100万円の上限額が設定されていましたが、個人による高額商品・サービスの購入や企業間決済での利用ニーズの高まりを受けて、1件当たり100万円を超える高額送金を取り扱うことができる資金移動業の類型として、「第一種資金移動業」が新設されました。

他方で、サービスの利用実態としては、1件当たり1万円未満のものが約7割、利用者資金残高も1人当たり5万円未満のものが約9割を占めており、かかる少額送金については利用者のリスクが相対的に小さいことから、規制を緩和するため、「第三種資金移動業」が新設されました。そして、従前の資金移動業は、「第二種資金移動業」とされました。

■資金移動業者に対する主な規制内容

|

|

第一種資金移動業 |

第二種資金移動業 |

第三種資金移動業 |

|

送金上限額 |

上限なし |

100万円以下 |

5万円以下 |

|

参入規制 |

認可制 |

登録制 |

登録制 |

|

滞留規制 |

・具体的な送金指図を伴わない利用者資金の受入禁止 |

利用者からの受入額が1件当たり100万円を超える場合、送金と無関係な利用者資金を返還等 |

5万円を超える利用者資金の受入禁止 |

|

資金保全 |

各営業日における要履行保証額以上の額を、2営業日以内に供託、保全契約又は信託契約 |

1週間以内の期間中における要履行保証額の最高額以上を3営業日以内に供託、保全契約又は信託契約 |

1週間以内の期間中における要履行保証額の最高額以上を3営業日以内に供託、保全契約又は信託契約。但し、供託に代えて分別した預貯金で管理することも可 |

※ 要履行保証額=未達債務(送金に関して利用者に負担する債務)の額+権利実行手続の費用

本改正によって、規制緩和された第三種資金移動業が創設されたことにより、少額送金を取り扱う資金移動業に参入するハードルが低くなったため、送金サービスがより活性化されることが期待されます。

収納代行

(1) 総論

資金決済の方法の一つとして、収納代行があります。収納代行とは、事業者が債権者から代理受領の委託を受けて、債務者から商品・サービス料金を受領し、債務者に受け渡す方法をいい、例えば、コンビニでの公共料金支払等や運送会社による代金引換がこれに該当します。

スマートシティにおいても、地方自治体や民間企業等が連携して複合的なサービスを提供する場合や、プラットフォームサービスを提供する場合には、利用者の利便の観点から、一事業者が他の事業者の商品・サービスの料金も含めて請求を一本化して収納代行をすることが考えられます。

(2) 資金決済法との関係

収納代行については、「為替取引」に該当するかどうかが従前から議論されていましたが、令和3年5月施行の改正資金決済法において、規制対象が明確にされました。本改正において規制対象とされたのは、割り勘アプリのような個人間の収納代行の形式をとるサービスです。かかるサービスについては、サービス提供者は個人間の債権債務関係の発生事由に関与せず、単に資金のやり取りを仲介しているだけであり、その経済的な効果は、債権者がサービス提供者に対して逆為替(取立為替)の依頼を行っている場合と同視し得るため、利用者保護を確保するため、資金移動業の規制を受けることとなりました。

他方で、個人間の収納代行の形式をとるサービスのうち、エスクローサービスについては、個人間における物品の売買等の取引に際し、当事者双方の債務の同時履行を図ることにより、当事者間のトラブルを未然に防止する機能があり、債権者・債務者双方がその利点を享受しており、また、これまで社会的・経済的に重大な問題とされる被害も生じていないことから、規制対象とはなりませんでした。ただし、金融審議会決済法制及び金融サービス仲介法制に関するワーキング・グループ報告書(2019年12月20日)では、エスクローサービスに対する規制の在り方については引き続き検討課題と位置付けられていますので、今後の動向に注意が必要です。

個人間の収納代行とは異なり、債権者が事業者や国・地方公共団体である収納代行については、債権者が収納代行業者に支払をした時点で債務の弁済が終了し、債務者に二重支払の危険がないことが契約上明らかである場合には、利用者保護を図る必要性が乏しいため、為替取引には該当せず、資金決済法の規制を受けないこととなっています。そのため、スマートシティの実現に向けて、官民等の複合的なサービスの資金決済の方法として、かかるスキームを採用することが考えられます。

(3) 弁護士法との関係

収納代行を行うための代理受領権限の付与に留まらず、請求書の発行や債権の取立等の回収業務の委託をも受ける場合(いわゆる回収代行をも行う場合)には、資金決済法だけでなく、弁護士法への抵触にも留意する必要があります。

弁護士法は、弁護士又は弁護士法人でない者が、報酬を得る目的で、「法律事件」に関して、債権者から委託を受けて、取立のための請求、弁済の受領等の法律事務を業として行うことを禁止しています(法72条)。そして、債権の額に争いがあるものや、債務者が支払を遅延し回収困難な状態にあるものなど、債権が通常の状態では満足ができないものについては、「法律事件」に該当するとする判例があります(最一小決昭和37年10月4日刑集16巻10号1418頁の原審福岡高判昭和36年11月17日刑集16巻10号1423頁)。したがって、債務者が履行不能又は履行遅延に陥ったような場合には、債権の取立はせずに回収業務を打ち切ることが必要となります。例えば、支払を拒否する債務者に対して繰り返し支払案内を通知する文書を送付することや、文書の趣旨からみて支払督促にほかならないと評価されるような文書を送付することは、弁護士法72条に抵触しかねないため、避けるべきと考えられます。

おわりに

情報通信技術の発展により資金決済サービスは多様化しており、今後も技術の進展及び利用者ニーズの高まりを受けて、利便性の向上と利用者保護のバランスの観点から、決済に関する法規制も変化していくものと考えられます。スマートシティの実現に向けたキャッシュレス化を進めるにあたっては、かかる法規制の動向にも注視しつつ利用者ニーズに応じた決済方法を模索する必要があるかと存じます。TMIでは、今後も最新の法規制に係る情報を発信していくとともに、ご相談に応じて、法規制に対応した決済サービスの在り方を検討させていただきます。

以上

【スマートシティ連載企画】ごあいさつ・コンテンツ一覧はこちら

Member

PROFILE

SHARE![]()

![]()

![]()