ブログ

日銀保有ETFの出口プラン2.0 -日銀保有ETFの活用によるサステナブル・ファイナンス(3)

2022.05.24

SHARE![]()

![]()

![]()

サステナブル・ファイナンスのための日銀保有ETFの活用

(1)コロナ対策で注目されるパンデミック・ボンド

日銀保有ETFの出口スキームは、サステナブル・ファイナンスのプラットフォームとして応用でき、ESG債の中でも社会貢献度が高いCATボンドの一種であるパンデミック・ボンドの組成に活用できる。CATボンドは、コロナ禍後の経済再構築過程における外部要因リスク(感染症、地震・津波・台風)対策として、企業や団体のBCP(Business Continuity Planning=事業継続計画)、福島やコロナの経験を踏まえた大規模災害の危機管理対策、被災地の人命と生活救済はSDGsの社会課題の解決手法と認識される。

「CAT(Catastrophe=カタストロフィ)ボンド」とは、一般の社債よりも高い利率が支払われる代わりに、自然災害(台風・洪水・地震等)が発生した場合は、投資家の償還元本が減少して災害被害者に資金が供給される仕組みの社債をいう。

CATボンドの一種のパンデミック・ボンドは、大規模感染症が発生した際に元本を取り崩し、調達資金を感染症対策支援に振り向ける仕組みの社債をいう(注1)。

災害が発生すれば発行会社の受領資金の使途に制限がないため災害復旧の幅広い対応が可能となり、被災後、比較的短期間で資金を供給できるメリットがある。

現代の保険市場は大規模災害に対する世界の再保険市場のキャパシティが限界に達し地震保険の保険料が高騰する一方、CATボンドは、再保険市場より市場規模が大きな世界の資本市場を活用し、世界の上位10%の富裕層が世界の金融資産の大半を所有する(注2)グローバル市場の富を災害補償のために再配分する。また、従来の損害保険システムを補完して保険対象とすることが困難な公衆衛生、自然災害や地震災害に対応し、気候変動危機に直面する21世紀の新たなリスク管理手法として注目される。

(2)CATボンドのストラクチャー組成

CATボンドは、災害発生時の社債元本棄損を想定するため比較的高金利な社債となり、大規模災害発生のリスク特性は一般の投資証券の経済ファンダメンタルズのリスク特性と全く異なり、大規模災害による被災市民の生命と生活を守り、SDGsの中でも最優先の人道的課題の解決を使命とする特徴から、世界の機関投資家の投資ポートフォリオの中でも特別な構成要素の資産として評価されている。

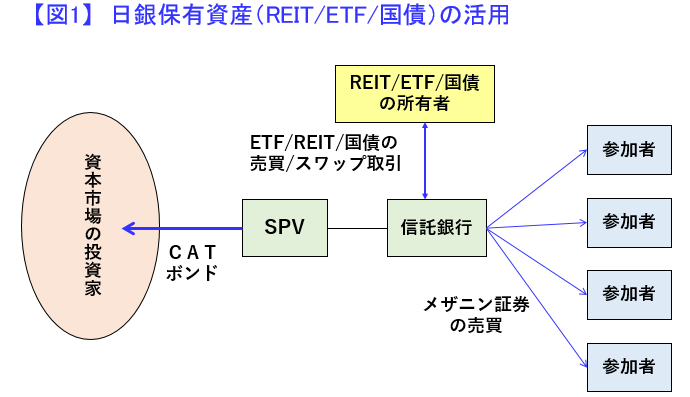

CATボンドのストラクチャーを組成する上で、万一の災害時の元本棄損を埋め合わせる高い利率を支払うための高収益資産と、災害未発生の満期時に必要とされる元本完済用の安全資産が必要となる。この点、日銀は高収益資産であるREIT・ETFと安全資産である国債を大量に保有しており、日銀保有ETFはその安全な出口の開発が重要課題とされる中、金融緩和政策で蓄積したエクイティ資産をコロナ後の大規模災害対策として生産的に活用する機会を提供するプランとして設計することができる。

上記のETF交換権付き国債を基本として、以下のようにCATボンドを組成できる。

① SPVがREITやETFを取得して、高金利の利息の裏付け資産とし、

② 災害未発生の満期時は、REITと国債を交換して元本返済原資とし、

③ ETF交換権の付与により社債の利金負担を低下させる。

このスキームでは、災害対策を意識する中小企業を含む参加者は、わずかな拠出金でメザニン証券を取得し、災害時にはメザニン投資家としてCATボンド投資家の元本放棄相当額の対価を取得して生活復興資金とするSDGs機能を提供できる。

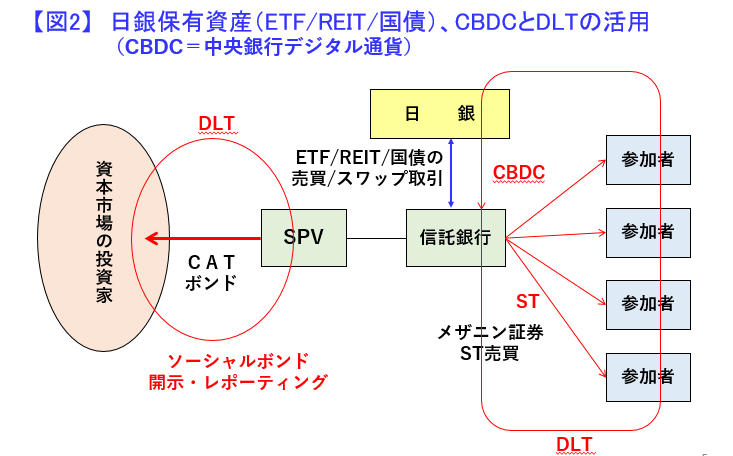

(3)DLTの活用

中小企業や一般市民の自主防衛策としてCATボンドに参加させ、感染症対策、異常気象による天災被害、地震・津波被害等の「国難」に対する経済的補償手段を提供するには、極めて多数の被災者にCATボンド元本の一部を参加者(メザニン投資家)向け分配金として迅速に届けるネットワークが必要になる。

この点、ブロックチェーン技術(「DLT」)を用いて以下の機能の利用が考えられる。

・ブロックチェーン・ネットワークとスマート・コントラクトを用いて、被災者補償事務作業を定型化・自動化する。

・被災者の地元地銀や証券会社がノード端末を持ち、事務処理の窓口になる。

・DLT技術により、被災トリガー認定や資金使途等のレポーティングを自動化する。

・日銀CBDC(デジタル通貨)により被災者のスマートフォンに迅速に分配金を届ける。

日本型CATボンドの特徴

(1)日本型CATボンドの基本構造

CATボンドの組成には、その公共性と保有資産の巨大さを考えると、日銀が保有する資産の活用が好適と思われるが、REITや国債を保有する金融機関や証券会社がスポンサーとなって、民間金融機関主体でCATボンドを組成することも可能である。

また、被災地の医療事業者・農林水産業者・個人事業主や一般市民に分配金を供給する小口証券の発行事務は、メザニン証券をセキュリティーズ・トークンとして、自動化・迅速化・効率化を期待することができる。

DLTは発行体と投資家間の直接的コミュニケーションを身近にし、元本を被災者支援に用いた証拠手段や被災地の声を投資家に届けるレポーティングも可能とする。

・仕組み的には、REITを裏付け資産とすることで(円建て金融資産の低金利時代に)CATボンドの高率の金利をREITの年4%程度の高収益の分配金で裏付ける。

・社債元本にETF交換権のオプションを付すことにより、ETF交換権のプレミアム相当額だけCATボンドの金利負担を低下させる。

・REITの収益力とETF交換権のオプション・プレミアム、(災害未発生時の元本返済に)国債の元本信用力を組み合わせることにより、参加者はわずかな救出金で、世界の資本市場のESG投資家をスポンサーとして、災害時に相当額の分配金を受領する。

例えば、日銀が、保有REITの15%程度、1千億円のREITをCATボンド組成に利用すれば、5,000名の参加者のために被災時に1社1千万円の分配金を穏やかな負担の拠出金で生み出すような商品設計も可能である。日銀としても、1千億円程度のETF又は国債を穏やかなペースで処分するプランの組成が可能となる。

(2)日本型CATボンドの課題と展望

パンデミックや巨大地震等の「国難」状況において、100兆円もの貸出金や米国のような社債やCPの購入プログラムを組成しなくても、日銀が保有するREIT、ETF、国債の一部を柔軟に活用することにより、各種義援金や金融支援が被災地に届く前に、被災地の人命救助や生活復旧に貢献する住民主体の危機管理プログラムを組成できる。

世界の投資家が、「先進国である日本の被災者のために社債元本を放棄して救済する必然性を見出せるか」との論点については、「先進国の中の貧困」という現代の格差社会に共通の課題対策、SDGsの人道問題の普遍性に加えて、先進国災害用CATボンドでは元本棄損割合を限定する等の商品設計の工夫も考えられる。

さらに、日本で開発したCATボンド・プラットフォームによる被災地支援スキームを、天災や疫病対策に悩むアジア、アフリカ、南米等に輸出すれば、国際的なSDGs活動となるソーシャル・ボンドのプラットフォームをグローバルな資本市場に供給することにより、日本がサプライチェーンを構成する発展途上国の安全保障に貢献しながら、日銀保有ETFと国債の残高減少を加速させる構想も現実的な視野に入ってくる。

かような内外発行体のCATボンドは、東京証券取引所のプロボンド・マーケット(TOKYO PRO-BOND Market)に上場し、グリーンボンド/ソーシャルボンドのプラットフォームに掲載する金融商品としても好適であろうと考えられる。

以上

(注1)世界銀行は2017年6月にエボラ熱等の感染症対策のパンデミック・ボンドを発行し、2020年4月27日新型コロナウイルスの世界的な感染拡大に適用され1億95百万米ドル(約253億円)が64か国の発展途上国に配分された。https://www.worldbank.org/en/topic/pandemics/brief/fact-sheet-pandemic-emergency-financing-facility

(注2)「Wealth Inequality and Covid-19:Evidence from the Distributional Financial Assets」Michael Batty, Ella Deeken, Alice Henriques Volz, FEDS Notes (August 30, 2021)

Member

PROFILE

SHARE![]()

![]()

![]()