ブログ

GX推進法の改正~排出量取引制度に係る中間整理案の公表~

2025.12.19

SHARE![]()

![]()

![]()

はじめに:改正GX推進法の中間整理案について

脱炭素成長型経済構造への円滑な移行の推進に関する法律(以下、「GX推進法」といいます。)は、世界的規模でエネルギーの脱炭素化に向けた取組等が進められる中で、日本における脱炭素成長型経済構造への円滑な移行を推進するために2023年5月12日に成立した法律です。

2025年5月28日の参議院本会議でGX推進法の改正法が可決・成立しました(以下、当該改正を「本改正」といいます。)。本改正によって脱炭素化に向けた法の実効性を確保するため、様々な規定が追加されています。特に重要な改正として、排出量取引制度の義務化が挙げられ、2026年4月1日から制度が本格的に開始することとなります。

本改正の概要については、2025年6月10日付けのこちらのブログ(https://www.tmi.gr.jp/eyes/blog/2025/17131.html)をご参照ください。

2025年12月9日付けで経済産業省より、本改正に係る排出量取引制度小委員会の中間整理案(以下、「本中間整理案」といいます。)が公表されました(https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/006_03_00.pdf)。以下では本中間整理案の概要について解説します。

本中間整理案の概要

(1)制度対象者

本改正により排出量取引制度に参加が義務付けられる事業者としては、CO2の直接排出量が直近3か年平均で10万トン以上の事業者に限定され、制度の対象事業者総数は300~400社程度(日本における温室効果ガス排出量の60%程度)となることが見込まれています(本中間整理案11頁)。本改正により排出量取引制度が2026年度から本格的に開始することとなり、初年度においては2023年度から2025年度の排出量を基準に、当該制度の対象となるか否かが確定されることとなります。

(2)密接関係者

本改正後の排出量取引制度に関して、新たに排出枠の割当を受けるための届出や、排出実績量の報告、排出枠の保有義務の履行、移行計画の策定等に係る手続きを実施することが義務づけられることになります(改正GX推進法33条1項、35条1項、36条3項、73条1項)。

これらの手続きにつき、グループ内の各法人が個々に行うのではなく、一括して行うことが認められ得ることが示されており、以下の要件を充足する「密接関係者」(子会社、関連会社、及び兄弟会社が想定されています。)においては、上記各手続きを共同して一体で対応することが認められています(本中間整理案12頁)。

・届出を行おうとする事業者と密接な関係を有すること(子会社、関連会社、兄弟会社)

・直接排出量が10万トン以上であること

・一体的に投資を行う計画を有していること

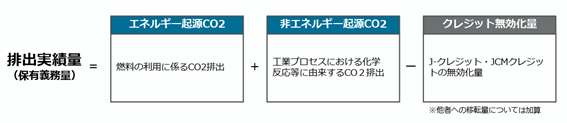

(3)排出実績量の算定

本改正後の排出量取引制度においては、エネルギー起源CO2及び非エネルギー起源CO2のうち、制度対象者が直接排出したもの(いわゆるScope1)について算定・報告が求められるものとされています(本中間整理案15頁)。

具体的な排出実績量の算定にあたっては、エネルギー起源CO2(燃料の利用に係るCO2排出)及び非エネルギー起源CO2(工業プロセスにおける化学反応等に由来するCO2排出)を合算し、「クレジット無効化量」を控除して計算することが想定されています(本中間整理案15頁)。

出典:本中間整理案15頁

「クレジット無効化量」とは、J-クレジット及びJCMクレジットによる無効化量を指し、各年度の実排出量(クレジット無効化量を控除する前の排出量)の10%を上限として、排出実績量から控除することが認められることとなります(本中間整理案18頁)。

(4)登録確認機関

本改正後、排出量取引制度に参加する対象事業者は、①排出枠割当の基礎となる排出目標量の届出や②保有義務量の確定の基礎となる排出実績量の報告にあたり、登録機関の確認を受けなければならないこととされています(改正GX推進法33条2項、35条2項)。

登録確認機関の登録要件は、確認業務を実施する基礎的資格、業務従事者の能力、経理的基礎、品質管理体制の整備といった視点から設計されることとされており、基礎的資格としては排出量検証に関するISO認定や、上場企業に対する非財務情報の保証業務資格等の取得が求められるとされています(本中間整理案28頁)。

(5)割当ての方式

対象事業者に割り当てられる割当量については、特に業種特性を考慮する必要性の高いエネルギー多消費分野等を中心にベンチマークを定め、これに基づいて企業ごとの割当量を算定することが想定されています。具体的には、同業種内において上位X%水準の排出原単位をベンチマークとして認定し、基準活動量(制度対象となる直前の3年度(2023年から2025年)の生産量等の平均)にベンチマークを乗じて割当量を以下のとおり算定することが想定されています(本中間整理案31頁)。

割当量=基準活動量×各年度の目指すべき排出原単位

一方で、ベンチマークの設定が困難な業種については、基準となる年度の排出量に一定の削減率を乗じるグランドファザリング方式によって割当量が決定されることが想定されています。

グランドファザリング方式のもとでは、過去の排出実績を基準に、毎年度一定比率で割当量が減少していくことが想定されており、基準排出量(制度対象となる直前の3年度(2023年から2025年)の排出量の平均)に一定の削減率を乗じて割当量が算定されます。具体的な計算方式は以下のとおりです(本中間整理案31頁)。

割当量=基準排出量×(1-目指すべき削減率×基準からの経過年数)

(6)基準活動量・基準排出量の算定期間

活動量や排出量は経済活動の変動等の影響を受けるため、年度によってばらつきが生じ得るものであり、このようなばらつきの影響を緩和するために、基準活動量・基準排出量を複数年度の平均とすることが望ましいとの観点から、本改正後の排出量取引制度においては、制度対象となる直前の3か年度(2026年度から対象となる場合は2023年から2025年)を基準とすることが想定されています(本中間整理案34頁)。

(7)排出枠取引市場の設計

排出量取引制度のもと、対象事業者は排出枠取引市場において排出枠を取引することが想定されており(改正GX推進法38条1項)、排出枠取引市場の開設は2027年秋頃が予定されています(本中間整理案110頁)。

また、対象事業者のほか、対象事業者から依頼を受けて取引をするものや、排出枠に類するクレジット等の商品の市場取引について、一定の経験を有するもの(マーケットメイカー等)が取引に参加することが検討されており、詳細については今後排出枠取引市場の設置、運営を行うGX推進機構の業務報告書において定められることとされています(本中間整理案110頁)。

(8)その他

①組織再編等の場合の取り扱い

対象事業者に組織再編等があった場合の取り扱いとしては、事業譲渡や分割の場合は、当該実行年度における割当てにつき原則として譲渡人や分割法人に対して行うことが想定されており、翌年度以降の割当てにおいては、事業譲渡や分割先の事業者が、譲渡人や分割法人における基準活動量・基準排出量を承継したものとして割当量の算出を行うことが想定されています(本中間整理案75頁)。

また、合併の場合においては、消滅会社の権利義務の一切が存続会社又は設立会社に包括承継されるため、消滅会社における合併実行年度の排出実績量に相当する排出枠の保有義務は、存続会社又は新設会社が負うこととなり、翌年度以降の割当てにおいては、上記事業譲渡等の場合と同様、合併存続会社が消滅会社の基準活動量・基準排出量を承継することが想定されています(本中間整理案76頁)。

②移行計画

改正GX推進法においては、対象事業者が移行計画を作成することとされています(改正GX推進法73条1項)。

移行計画の記載内容の概要は以下のとおりとなります(本中間整理案108頁)。

|

項目 |

公表の有無 |

|

|

1.2026~2030年の |

①直接排出 |

〇 |

|

2.排出実績 |

①直接排出 |

〇 |

|

3.設備投資計画・実績 |

①実施する削減対策 |

× |

|

4.研究開発投資の状況 |

① GX関連特許の出願情報 |

〇 |

|

5.その他の取組 |

① CN実現に向けた戦略等が記載された |

〇 |

おわりに

本稿では、2025年12月9日に公表された排出量取引制度に関する中間整理案の内容を取り上げました。

2026年4月から本格的に施行される排出量取引制度の詳細が相当程度明らかになってきており、そもそも当該制度の対象事業者に該当するか否か、また対象事業者としてどのような義務をどのように履行すべきなのか等を確認するに際して、本中間整理案は非常に有益であると考えられます。

GX推進法における本改正により、多様な業種の様々な事業者に決して少なくない影響が及ぶことになると思われ、本改正の内容に従ったGX推進法の遵守が求められます。

以 上

Member

SHARE![]()

![]()

![]()