ブログ

【犯収法ブログ】「金融サービスを悪用したマネー・ローンダリングへの対策に関する報告書」(令和7年12月)の概要と犯罪収益移転防止法の改正動向について

2026.02.06

SHARE![]()

![]()

![]()

2026(令和8年)年1月、「金融サービスを悪用したマネー・ローンダリングへの対策に関する報告書」が警察庁犯罪収益対策室(JAFIC(注1))から公表されました。

特殊詐欺、SNS型投資・ロマンス詐欺等の様々な犯罪において多岐にわたる金融サービスがマネー・ローンダリングに悪用されている実態を踏まえ、犯罪による収益の移転防止に関する法律(以下「犯罪収益移転防止法」)の改正に向けた提言がなされています。

銀行・証券・信託等の金融機関はもとより、リース、クレジット、不動産、宝石貴金属等の取引に関わる幅広い事業者が特定事業者として所要の対応を迫られることとなります。

|

特定事業者(法2条2項) |

なお、現在これと並行して同法施行規則の改正が順次進められています。対面取引・非対面取引のいずれについても本人確認方法を厳格化するもので、とくにeKYCを利用している特定事業者に対する実務上の影響は大きいですが、今回の報告書と直接の関係はなく、やや技術的な内容でもあるので、次回の記事で紹介します。

また、上記報告書を踏まえた改正法案はまだ公表されていません。それが公になった段階で、その解釈及び実務上の対応等について第3回の記事で紹介する予定です。

(注1)JAFIC(Japan Financial Intelligence Center)は、我が国におけるFIUの業務を担う組織で、特定事業者から届け出られた「疑わしい取引」に関する情報を集約し、整理分析して捜査機関等に提供する業務を行っています。かつては金融監督庁(当時)に設置されていましたが、2007年(平成19年)改正によりFIUの機能が警察に移管されました。

法改正の背景

近年の統計を見ると、詐欺犯罪の増加傾向が顕著になっています。国境を超える詐欺犯罪は、我が国に限らず、多くの国において政策課題となっており、令和5年12月G7茨城水戸内務・安全担当大臣会合、令和6年3月国際詐欺サミット(英国)、9月国際詐欺会議(東京)、12月アジア詐欺対策国際会議(東京)など国際的な協力が積み重ねられつつあります。犯罪捜査のオペレーションレベルでも、外国捜査当局との協力が進んでおり、海外に拠点のある犯罪集団の検挙報道を目にすることも増えてきました。

こうした動きを背景に、2025年(令和7年)4月22日、犯罪対策閣僚会議が「国民を詐欺から守るための総合対策2.0」(以下「総合対策2.0」)を決定しました。

この総合対策2.0は、①SNS型投資・ロマンス詐欺対策、②特殊詐欺対策、③ID・パスワード等の窃取・不正利用対策、④治安基盤の強化等を4本柱としています。いずれも国民の金融資産を組織的犯罪の脅威から守るものであり、「貯蓄から投資へ」の流れによる資産運用立国を実現するために必要となる取り組みです(注2)。

(注2)高市内閣の総合経済対策(令和7年11月21日閣議決定)では、第2の柱(危機管理投資・成長投資)の5(未来に向けた投資の拡大)の中で、NISAの充実を含む資産運用立国の実現を図ることとされています。それに先立ち同年6月には、自由民主党金融調査会が、金融機関や資本市場の信頼を確保するために詐欺等の犯罪への対応を進めるべきことを提言しています。

今回の報告書では、総合対策2.0で示された「SNS型投資・ロマンス詐欺対策」と「特殊詐欺対策」を具体化するため、以下の3項目について方向性が示されています。

① 預貯金通帳の不正な譲渡等の罰則の在り方

② 有償で他人に財産を移転させる行為(送金バイト)への対応

③ 「架空名義口座」を利用した新たな措置

いずれも年内の法改正が見込まれていますが、金融実務に対しては、口座管理のあり方、疑わしい取引のスクリーニング、犯罪捜査への協力体制などの各場面において影響を与える可能性があります。

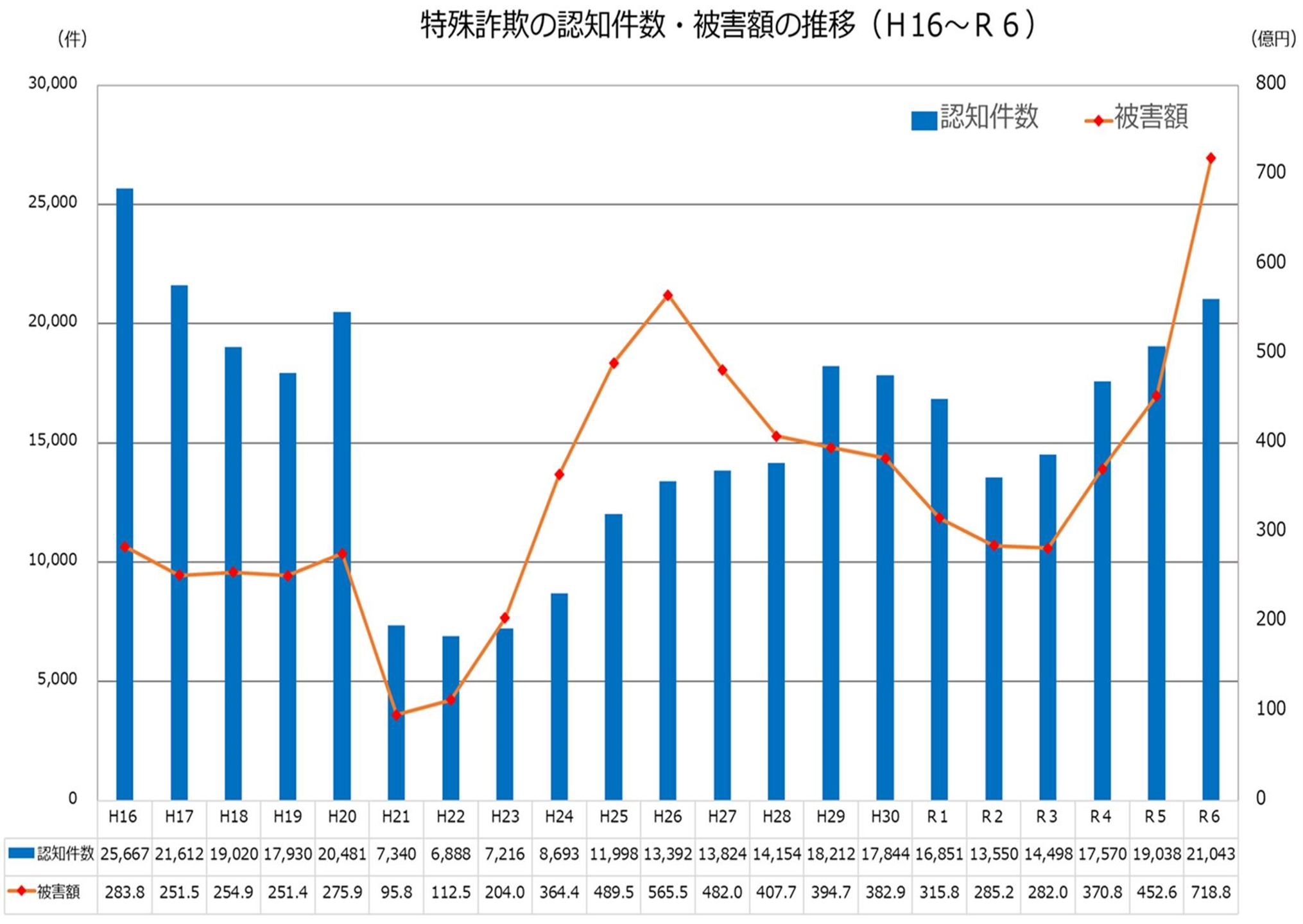

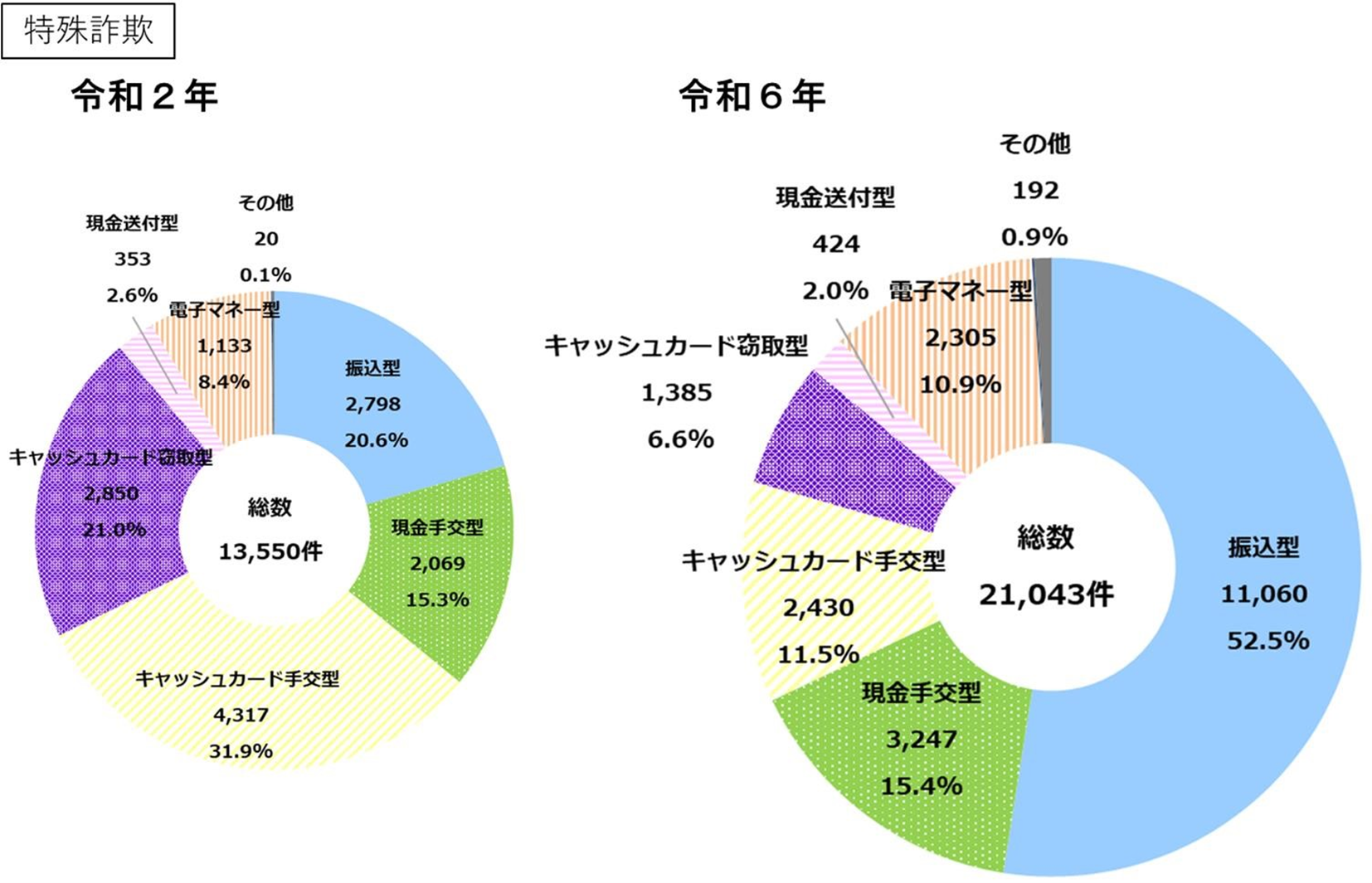

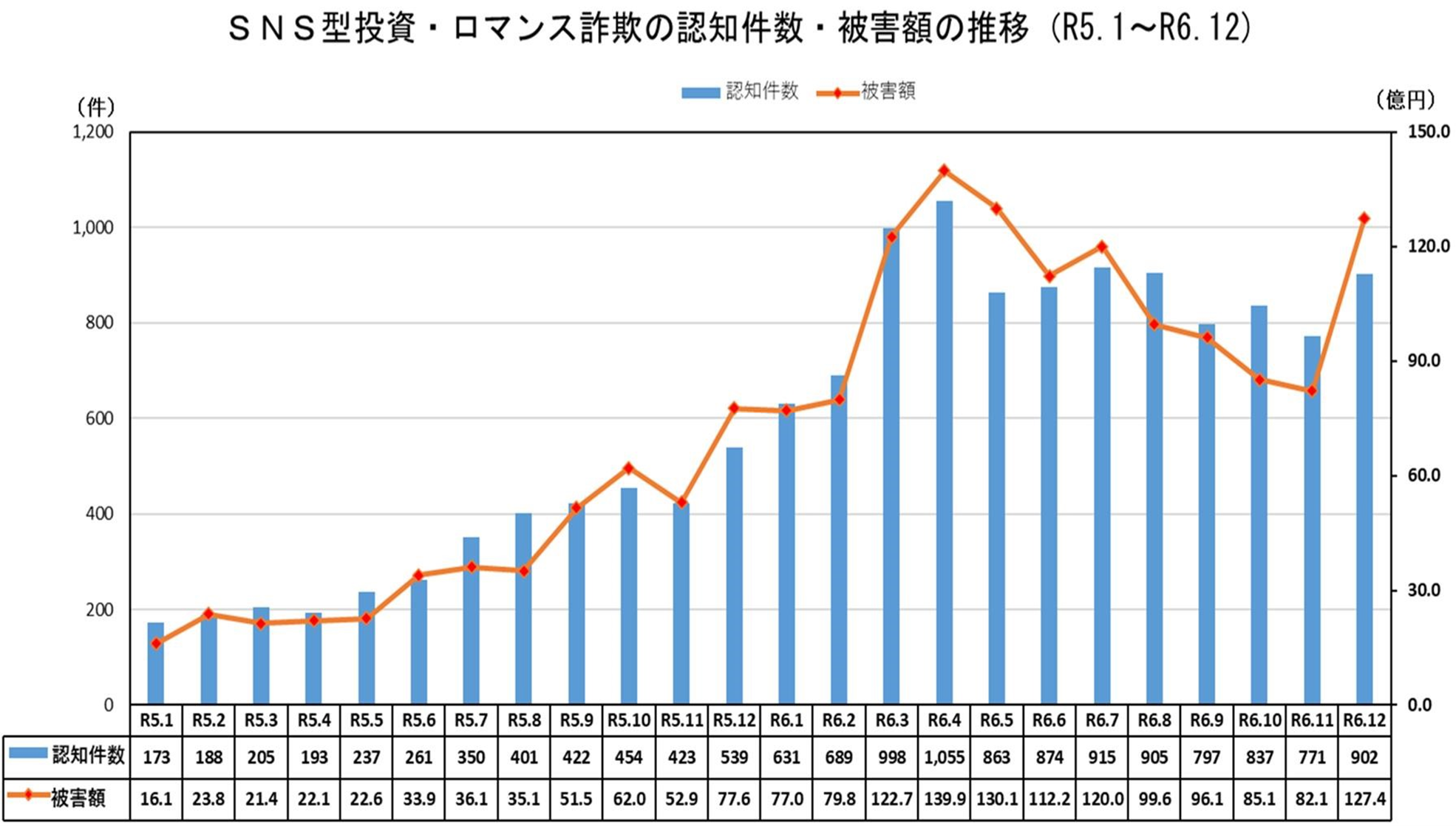

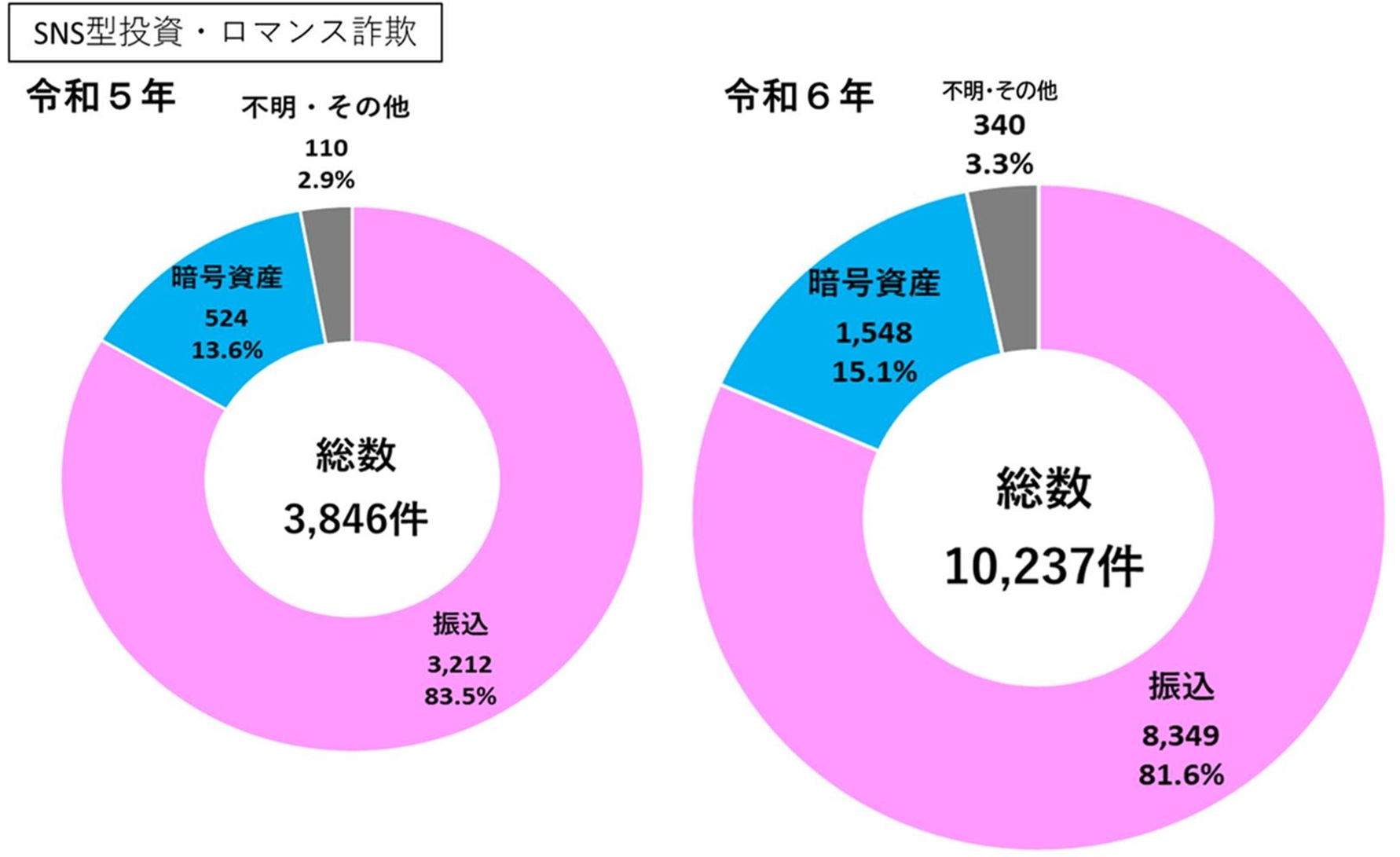

特殊詐欺等の被害状況と対策の位置付け

匿名・流動型犯罪グループによる特殊詐欺、SNS型投資・ロマンス詐欺等の犯罪においては、社会経済に広く浸透している預貯金口座のほか、暗号資産といった新たな資金決済手段まで、多岐にわたる金融サービスがマネー・ローンダリングに悪用されている実態があります。このような状況を踏まえ、金融サービスを悪用したマネー・ローンダリングへの実効的な対策について検討が行われてきました。

近年はとりわけ特殊詐欺及びSNS型投資・ロマンス詐欺(注3)の被害額が著しく増加しており、国民の金融資産に対する深刻なリスクになっています。

手口別の分析を見ると、預貯金口座へ振り込ませる手口が多いことが目につきます。

(注3)特殊詐欺とは、犯人が親族や公共機関の職員等を名乗って被害者を信じ込ませ、現金やキャッシュカードをだまし取ったり、医療費の還付金が受け取れるなどと言ってATMを操作させ、犯人の口座に送金させる犯罪です。手口は10種類に分類されています。

SNS型投資詐欺とは、SNS等を通じて対面なしのやり取りを続けて信用させた上で、投資すれば利益が得られるものと誤信させ、投資アプリ等に誘導するなどし、投資金名目や利益の出金手数料名目などで、指定した預貯金口座への振込み、その他の方法によって金銭等をだまし取る犯罪です。SNS型ロマンス詐欺もこれに類似しますが、投資名目ではなく、SNSを通じて知り合った相手に恋愛感情や親近感を抱かせながら、交際の継続等を前提とした各種名目で金銭等をだまし取る犯罪です。

なお、2025年(令和7年)には証券口座の乗っ取り事案が一時期頻発しましたが、インターネット取引サービスへの不正アクセス・不正取引が疑われるもので、これに対しては金融機関側のセキュリティ強化対策が有効に機能しつつあります。今回の報告書が対象としている詐欺被害は、正当な権限を有する人の判断を誤らせ(詐欺)、あるいはそのような人を道具として利用する(口座の不正譲渡や送金バイト)点において技術的対策には限界があり、刑事法的な対応が必要となっています。

【図】特殊詐欺の被害状況

【図】主な被害金等交付形態(特殊詐欺)

【図】SNS型投資・ロマンス詐欺の被害状況

※令和5年中の調査においては、SNS型ロマンス詐欺について、相手方が外国人又は海外居住者を名乗ったものを対象として実施

【図】主な被害金等交付形態(SNS型投資・ロマンス詐欺)

※令和5年中の調査においては、SNS型ロマンス詐欺について、相手方が外国人又は海外居住者を名乗ったものを対象として実施

こうした被害状況について、報告書は以下のように分析しています。

これまでに見たとおり、匿名・流動型犯罪グループが実行する特殊詐欺やSNS型投資・ロマンス詐欺の被害が近年急速に増加しており、 その中でも振込型によるものが特に増加している。これらの犯罪においては、犯罪グループが匿名性を高めるため、被害金の振込先口座等に他人名義口座を利用することが多く、これにより犯罪収益等の隠匿が行われた結果、 マネー・ローンダリング事犯の検挙事件数も増加しているものと考えられる。こうした状況を踏まえれば、預貯金契約等の金融サービスがマネー・ローンダリングに悪用されている状況にあるといえることから、金融サービスを利用したマネー・ローンダリングへの実効的な対策が急務である。

このような情勢認識に基づき、大きく分けて3つの対策が提言されました。総合対策2.0との対応に留意しながら要点を示します。

第一は「通帳の不正譲渡対策」です。

総合対策2.0では「罰則の引上げを含めた法令の見直しを検討する」とされていますが、報告書では、口座の不正譲渡に関する法定刑を引き上げる方向性が示されました。

第二は「送金バイト対策」です。

総合対策2.0では、他人に依頼されて送金を行う行為を「詐欺に加担する行為」と捉えて対策を進めることとされていますが、報告書では、犯罪収益移転防止法に新しい犯罪構成要件を創設する方向性が示されました。

第三は「架空名義口座を利用した措置」です。

総合政策2.0では、「捜査機関等が管理する架空名義口座を利用した新たな捜査手法や関係法令の改正を早急に検討する」とされています。捜査手法そのものは法律事項ではありませんが、報告書では、架空口座の設定を可能にする仕組みの必要性や、架空口座に入金された被害財産をどのように処理すべきかについて一定の方向性が示されました。

以下、項を分けて順次解説します。

通帳の不正譲渡対策

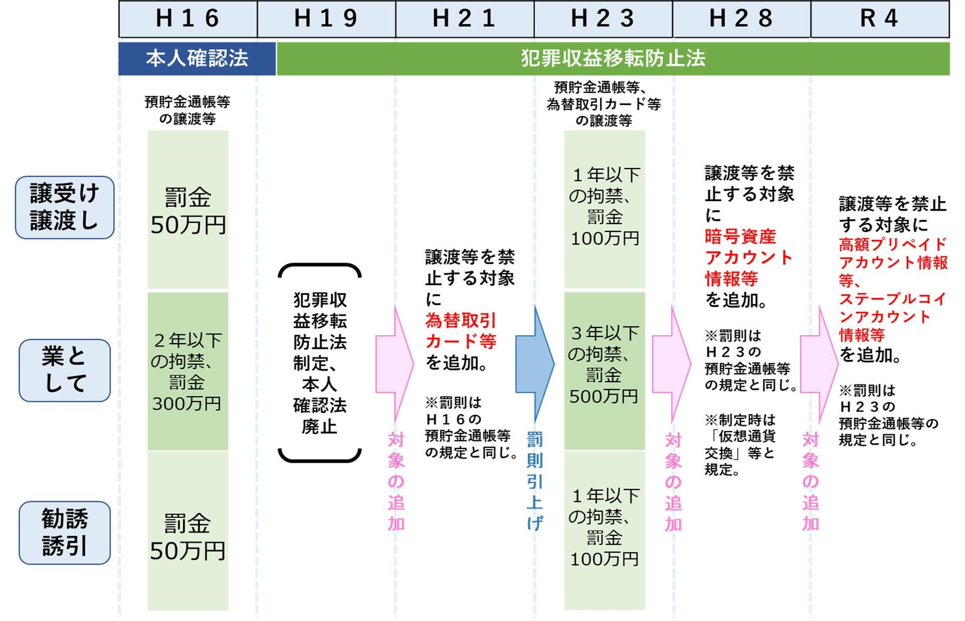

口座の不正譲渡については、すでに現行の犯罪収益移転防止法28条から30条までが、預貯金通帳、キャッシュカードをはじめ、暗号資産交換に係るアカウント情報、為替取引カード等の各種金融サービスを利用するために必要な情報等の不正な譲渡等を処罰しています。平成23年には当時の情勢に応じて罰則の引き上げが行われました。また、平成28年と令和4年には譲渡禁止の対象が拡大されました。

【図】 法定刑の変遷

しかし、近年の状況を見ると、犯罪グループ側から提供される口座売買の対価が高額化していることもあり、安易な不正譲渡を行う者が跡を絶たない状況にあります。

現在の刑事罰では必ずしも十分でないと言わざるを得ません。

そこで、報告書では以下の方向性が示されました。

【対策の方向性】

○ 預貯金口座が特殊詐欺等に不正に利用されていることを踏まえると、預貯金通帳の不正な譲渡等については、特殊詐欺等の前提となり得る犯罪といえるところ、近年特殊詐欺等の被害が急速に増加している状況等を踏まえると、預貯金通帳の不正な譲渡等は当罰性が一層高まっているといえ、また、預貯金口座等の利用の適正という社会的法益の保護の重要性も増しているといえる。これらを踏まえると、預貯金通帳の不正な譲渡等の法定刑を引き上げるべきである。

○ 法定刑の引上げの程度については、他法令との均衡を考慮しつつ検討すべきである。

○ 本法定刑の引上げに当たっては、預貯金通帳の不正な譲渡等が犯罪であることの広報の強化も併せて実施していく必要がある。

送金バイトの利用規制

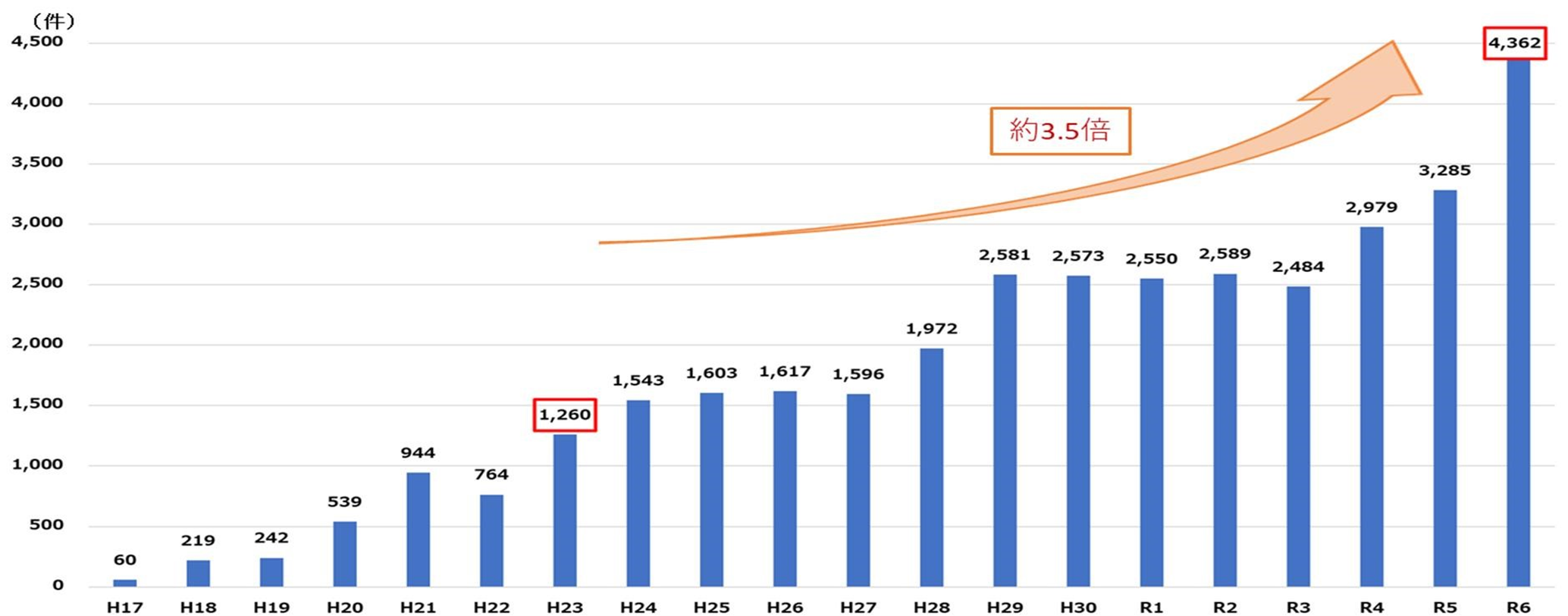

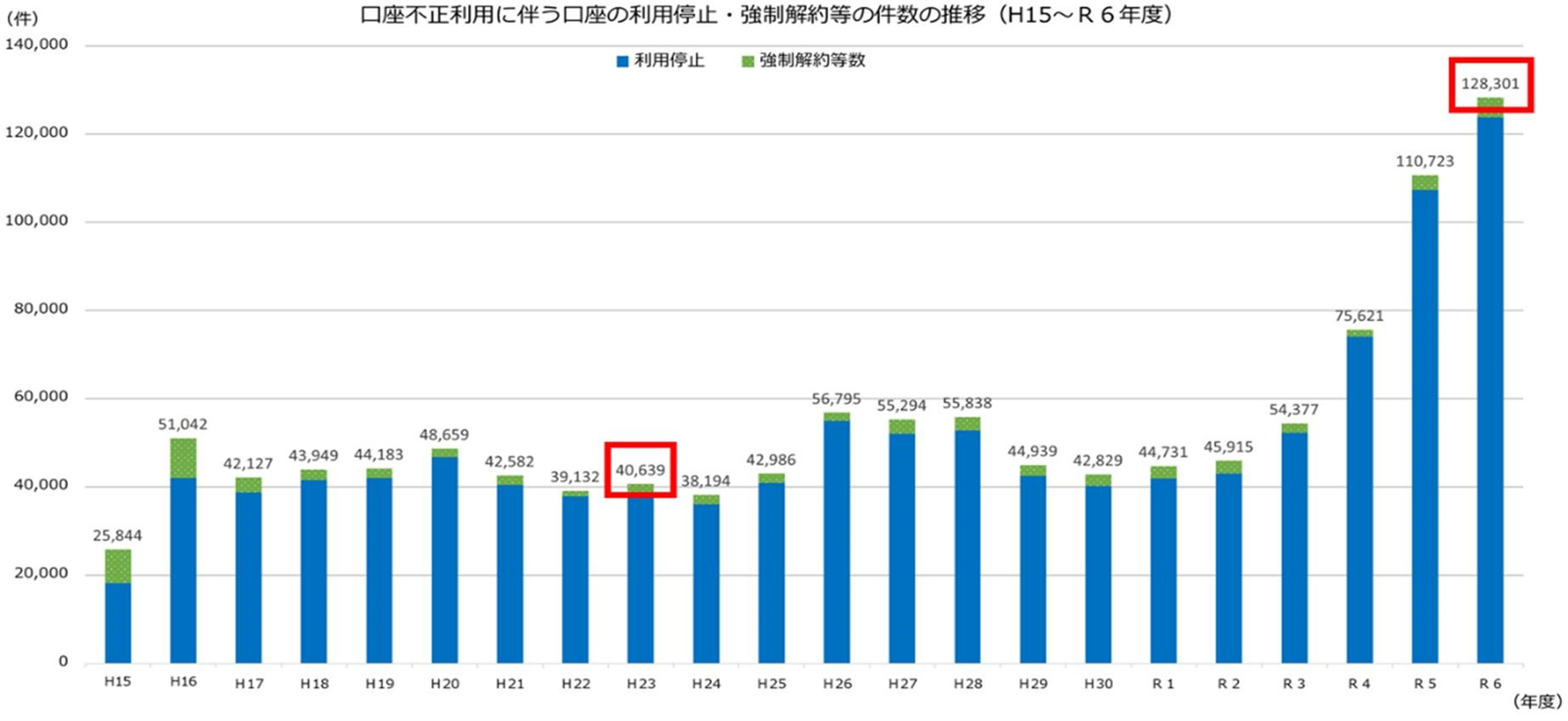

犯罪収益移転防止法は、金融サービスを利用した犯罪を抑止する上で重要な役割を担っています。実際にも検挙件数や口座凍結等の件数は急増しており、金融機関等と捜査当局の連携は有効に機能していると考えられます。

しかしながら、近年は送金バイトを利用した手口が増加しており、これに対して現行の犯罪収益移転防止法28条を適用することは困難だと考えられています。その理由としては、同条は「なりすましの目的」を必要とする目的犯として構成されているが送金バイトにそのような目的があるとは言い難いこと、同条は「預貯金の引出し又は振込に必要な情報」の提供行為を要求しているが送金バイトが犯罪グループに提供する口座情報等は通常これに該当しないことがあげられます。

【図】 犯罪収益移転防止法第28条違反の検挙件数の推移(H17~R6)

【図】 預貯金口座の利用停止・強制解約等の状況

そこで、報告書では以下の方向性が示されました。

【対策の方向性】

○ 「送金バイト」を利用する行為は、実質的には他人名義の銀行口座等を不正に利用する行為であり、犯罪収益移転防止法第28条等に該当する行為と実質的には同価値の行為といえるところ、同条の構成要件該当性を認めて処罰対象にすることは基本的に困難である。その意味では、当該行為は、まさに同条の脱法的行為といえ、同条の実効性を担保するという観点から、このような行為を処罰することを可能とするための罰則を創設する必要がある。

○ 規制に当たっては、 当罰性の高い行為に対象を限定する観点から、有償での送金行為に限定の上、 「正当な理由」があるものを対象から除くため、目的要件を付すなど、正当な社会経済活動等の一環で行われる送金代行行為を規制の対象から除く必要がある。この点、無償で送金を代行する行為の中には、正当性が認められないものも観念し得るが、 こうした無償で行われる行為は、 行為者がそれによって利益を得るものではない点で、また、反復模倣される危険性は少ない点で、当罰性が高いものとはいえないため、 「正当な理由」があるかどうかに加えて、有償であることを要件として罰則対象行為を限定すべきである。

○ 本罰則の創設に当たっては、 「送金バイト」行為やこれを利用する行為が犯罪となることの広報も併せて実施していく必要がある。

これによれば、今後、送金バイトに相当する行為を処罰する新しい犯罪構成要件が創設されることになります。ただし、他者の送金を媒介・中継する行為にはさまざまなものがあり、中には社会的に有用な形態も多いため、可罰的な行為類型を過不足なく明確に切り出すことは簡単ではありません。とりわけ、フィンテック企業の登場、デジタル化(DX)の進展、国際化の進展、暗号資産等に関するイノベーションなどの動向がどのように考慮されることになるか、法律案の内容が注目されます。

架空名義口座を利用した捜査手法

総合対策2.0では、「架空名義口座」を利用した新たな取締手法を導入する必要性が指摘されていました(注4)。

犯罪捜査それ自体は刑事訴訟法等に基づいて行われるもので、犯罪収益移転防止法に直接関係するものではありません。しかし、架空名義の口座を利用した新しい捜査手法を導入する場合、当該口座をどのように開設・利用・管理するか、当該口座に入金された財産を捜査終了後どのように返還するか、返還対象者や入金財産のなかに犯罪性があるものが含まれている場合はどうすべきか、最終的に返還できなかった財産をどう扱うべきかといった論点を検討する必要が生じてきます。

今回の報告書では、主として財産処理に関する論点整理が行われています。

捜査手法そのものについても検討が進められているものと推測されますが、捜査機関の手の内の詳細はもとより公にされるべき性質のものではなく、報告書に記載はありません。しかしながら、実際に効果的な捜査を行うためには、日々のオペレーションレベルで捜査当局と金融機関等が十分な連携を図る必要が生じます。今後、捜査当局、関係省庁、金融機関等の間で意思疎通が図られていくことになると思われます。

(注4)なお、いわゆる闇バイトの対策については、架空身分証を使って闇バイトに応募する「仮装身分捜査」が令和7年1月から導入されています。

総括

2026年(令和8年)2月現在、法改正に向けた作業が進められています。

今後の動向が注目されます。

(参考資料)

国民を詐欺から守るための総合対策2.0

https://www.kantei.go.jp/jp/singi/hanzai/kettei/250422/honbun-1.pdf

金融サービスを悪用したマネー・ローンダリングへの対策に関する報告書

https://www.npa.go.jp/sosikihanzai/jafic/kondankai/kondankai.htm

*本文中の図は、すべて上記「金融サービスを悪用したマネー・ローンダリングへの対策に関する報告書」(令和7年12月、金融サービスを悪用したマネー・ローンダリングへの対策に関する懇談会)より引用しました。

Member

SHARE![]()

![]()

![]()