ブログ

有価証券報告書の株主総会前開示を巡る最新動向

2026.04.13

SHARE![]()

![]()

![]()

はじめに

2026年2月20日、金融庁は令和7年度の有価証券報告書レビューのうち、2025年3月に金融担当大臣より発出された「株主総会前の適切な情報提供について(要請)」に関する調査の結果を公表しました。

本稿では、当該レビューのポイントを概観した上で、金融庁が整理した実務対応の類型、実際の企業事例、さらには近時のアクティビストの動向まで含めて整理します。

有価証券報告書の総会前開示とは何か(再確認)

有価証券報告書の定時株主総会前開示は、(かねてより一部の海外機関投資家等からその要望は挙がっていたものの、)2025年3月28日に公表された金融担当大臣による要請によって、その議論が加速しています。

当該要請では、①有価証券報告書は本来的には株主総会の3週間以上前に提出されることが最も望ましいこと、②他方で、多くの上場会社が直ちにこうした対応を行うことには実務上の課題があること、③そのため、まずは(現時点の実務に照らしても大きな支障がないと考えられる)株主総会の前日ないし数日前に提出する取組み(以下、単に「総会前開示」ということがあります。)を検討いただきたいこと、が示されています。

本要請をもって、本邦上場企業における、有価証券報告書の総会前開示に向けた対応が急速に進み始めました。

金融庁による有価証券報告書レビューの結果

そのような中、金融庁は、令和7年度の有価証券報告書レビューのうち本要請に関する調査結果を公表しました。

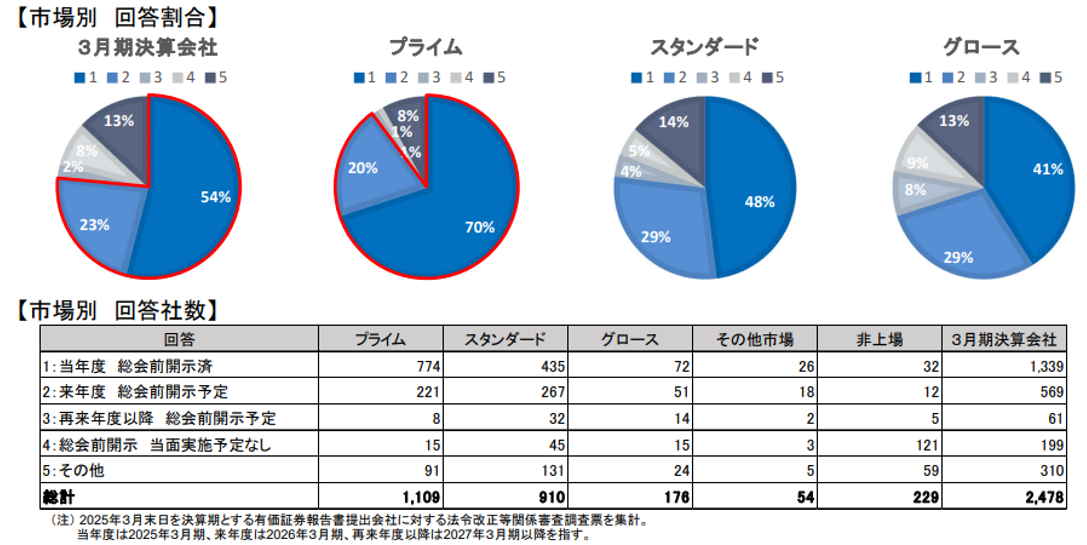

当該調査結果によれば、2025年3月期決算会社(2025年6月総会)の54%が総会前開示を実施した、と回答しており、2026年3月期(2026年6月総会)には77%程度となることが見込まれています。

その中でも、プライム市場上場企業に限れば、2026年3月期には、プライム上場企業の90%程度が総会前開示を行うことが見込まれています。

※金融庁「総会前開示に関する有価証券報告書レビューにおける調査結果」より抜粋

他方で、金融庁が公表している「2025年3月期に係る総会前開示の状況」によれば、2025年3月期(2025年6月総会)に係る総会前開示の状況としては、総会前開示を行っている会社のうちの87.3%が「総会3日前以内」、すなわち総会日直前の開示によって対応していたのが現実であり、また、事業報告と有価証券報告書がそれぞれ別の開示文書として存在し続けている現状や、実務上の感覚に照らしても、有価証券報告書を株主総会の3週間以上前に開示することには、引き続き高いハードルが残っていると思われます。

金融庁が整理した実務対応の「4類型」

金融庁は、総会前開示の実現方法として、以下の4類型を整理しています。

方法①:現行実務を拡大(事業年度末=基準日)

- 現状の実務のまま、有価証券報告書を総会の1日以上前に開示する方法です。

- もっとも、本方法では、金融担当大臣の要請においても最終的な目標とされた株主総会の3週間以上前の開示は満たしません。

方法②:有価証券報告書前倒し(事業年度末=基準日)

- 現状の実務のまま、有価証券報告書を総会の3週間以上前に開示する方法です。

- もっとも、本方法で株主総会の3週間以上前に開示することは相当程度困難だと考えられます。現に、上場会社の株主総会担当者からも、「現行の法制度、有価証券報告書の作成負荷、株主総会資料の英文開示、上場会社の株主総会をめぐる実務慣行などを踏まえると、現場実務に携わってきた者の立場からするとはっきりいって現実離れしている」との指摘があります(*1)。

- 他方で、2026年4月1日時点において、数は極めて少ないものの、この方法に拠って総会2週間以上前の開示を実現している会社も存在します。具体的には、アシックス・荏原実業・モバイルファクトリー・ローランドの4社(いずれも12月決算)が、2026年3月実施の株主総会にあたり、2週間以上前に有価証券報告書を開示しています(*2)。

上記の方法①②が、現行の株主総会実務の枠組みの中で実現を目指す方法であるのに対し、よりドラスティックな方法も挙げられています。

方法③:総会後倒し(事業年度末≠基準日)

- 議決権行使基準日を事業年度末日よりも後ろの時期に変更して、株主総会の開催日を後ろ倒しすることにより、有価証券報告書の作成に要する期間も現状と同程度確保したまま、株主総会よりも3週間以上前に開示する方法です。

- 有価証券報告書作成に係る実務負担に照らして、方法②に比べれば現実的な選択肢ではあるといえます。

- 他方で、株主総会における定款変更が必要となるほか、既に固まっている実務との関係で、役員人事サイクルへの影響、第1四半期の開示業務との重複、(3月決算企業の場合)総会開催が真夏の時期に開催される等の課題や(*3)、基準日が増えることで、株主名簿管理人・証券保管振替機構・証券会社等多くのステークホルダーのコスト・負担が増加する点が指摘されており(*4)、変更に向けたハードルは依然として一定程度は存在すると思われます。

- 後述のとおり、いくつかの企業においては、既に本方法での対応(定款変更)が行われています。

方法④:決算期前倒し(事業年度末≠基準日)

- 決算期自体を変更して事業年度末日を前倒しすることにより、議決権基準日や株主総会日は従前から変更することなく、また、有価証券報告書の作成に要する期間も現状と同程度確保したまま、株主総会よりも3週間以上前に開示する方法です。

もっとも、決算期を変更する場合、事業年度における事業運営サイクルや会計・税務その他広範な影響が生じることが容易に予想されるため、方法③以上のハードルが存在すると考えられます。

方法③によって対応した実例

アドバンテスト及びソラコムは、2025年6月の株主総会において、議決権基準日を後ろ倒す旨の定款変更を実施しており、当該定款変更には、前述の方法③によって総会前開示を実現することもその目的に含まれていたと考えられます(また、3月決算期の企業ではありませんが、窪田製薬ホールディングス・ジョイフル・ニイタカもそれぞれ議決権基準日の後倒しを行っています。)。

両社は、それぞれ以下のとおり定款変更を行っています。

|

変更前 |

アドバンテスト(変更後) |

ソラコム(変更後) |

|

|

決算日 |

3月31日 |

3月31日 |

3月31日 |

|

定時株主総会の招集時期 |

4月1日から3か月以内 |

議決権基準日から3か月以内 |

議決権基準日から3か月以内 |

|

議決権基準日 |

3月31日 |

5月15日 |

4月30日 |

|

期末配当基準日 |

3月31日 |

3月31日 |

4月30日 |

今後の見通し

2026年総会シーズンにおける有価証券報告書の事前開示は、少なくとも方法①による総会数日前の開示は確実に進むことが予想されますが、よりドラスティックな方法である方法③による総会前開示が進むのかという点については、今後の上場会社及びその株主の対応を注視する必要があります。

更に、日本企業を対象に活動するアクティビストファンドであるダルトン・インベストメンツは、投資先企業に対し、定時株主総会の議決権基準日を変更する定款変更議案を2026年6月の株主総会シーズンより順次提案していく方針であることを明らかにしており(ダルトン・インベストメンツ「株主総会基準日変更に関する株主提案方針について」)、この株主提案が実際に行われた場合、株主によってどのように評価されるかも注目されます。

また、異なる視点として、有価証券報告書と事業報告等の関係性を今後どのように整理するかという点も挙げられます。有価証券報告書と事業報告は、有り体にいえば、いずれも市場や株主に対して会社の事業等を報告するためにあるものです。有価証券報告書を総会前に開示することによって何が市場・株主に提供されるのか、という視点から、より本質的には、事業報告と有価証券報告書の記載事項の整理や、同様のトピックについて異なる時点や僅かに異なる観点からの記載が必要となる理由なども含めて、議論が深まっていくことが期待されます。

*1:加藤崇司「【創立70周年・会社法成立20周年記念特集】商事法務の変遷と展望(8)〈峯岸論文へのコメント〉制度開示の一本化のために」商事法務2399号93~94頁(2025)

*2:金融庁「定時株主総会の2週間以上前に有価証券報告書を提出した上場会社一覧」

*3:法制審議会会社法制(株式・株主総会等関係)部会第5回会議(2025年8月27日開催)資料15「有価証券報告書の総会前開示について」

*4:加藤崇司「【創立70周年・会社法成立20周年記念特集】商事法務の変遷と展望(8)〈峯岸論文へのコメント〉制度開示の一本化のために」商事法務2399号93~94頁(2025)

Member

PROFILE

SHARE![]()

![]()

![]()