ブログ

アジアのスタートアップが日本を選ぶ理由 ── 東証 アジア スタートアップ ハブ × TMIシンガポールオフィス── APAC Frontier Dialogue Vol. 1

2026.04.27

SHARE![]()

![]()

![]()

はじめに

本ブログシリーズでは、海外オフィスの日本法弁護士がサポートする業務分野や近年のビジネス動向などについて、国内の企業法務とは少し異なる目線から、多岐にわたるトピックをお伝えします。

TMI総合法律事務所シンガポールオフィスには多数の日本法弁護士が駐在し、東南アジアを舞台にした多様な案件に取り組んでいます。日本企業の海外進出支援、クロスボーダーのM&A・ファイナンスなどの各種企業法務案件のサポートを行う中、近年ビジネスの存在感が増しているのが、アジアのスタートアップの日本市場参入・東証IPO支援です。

第1回は、TMIシンガポールオフィスの佐藤竜明弁護士が深く関わる、将来の東証上場を視野に入れたアジア企業の日本進出のサポート分野に関する対談として、「東証アジアスタートアップハブ」を推進する東京証券取引所上場推進部ご担当者様とのセッションの様子をお届けします。

対談者プロフィール

| 後藤潤一郎 東京証券取引所 上場推進部 東京証券取引所において通算10年以上にわたり、海外企業やスタートアップの東証上場支援に従事。現在は「東証 アジア スタートアップ ハブ」を担当。 |

| 佐藤竜明 弁護士・MBA(TMI総合法律事務所 シンガポールオフィス) 2014年TMI入所後、2016〜18年に日本取引所自主規制法人 上場管理部・上場審査部に在籍(上場関連審査・不祥事予防プリンシプル策定等を担当)。2022年にシンガポール国立大学ビジネススクール(MBA)修了後、現在はシンガポールオフィスに所属。東南アジアのスタートアップ案件、クロスボーダーM&A、コーポレートインバージョン案件を中心に取り組む。共著に「起業の法務」(商事法務)等。 |

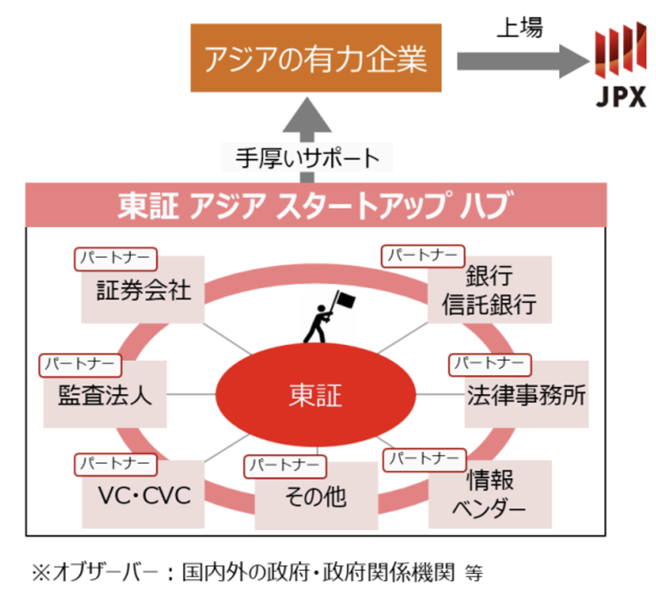

2024年3月、東京証券取引所(東証)は「東証 アジア スタートアップ ハブ(スタハブ)」を立ち上げました。2026年現在では、シンガポール、台湾、韓国など7か国・地域のスタートアップ20社が対象企業に選定され、証券会社・監査法人・法律事務所・VC・銀行など多数のパートナーが一体となって支援する、日本の証券取引所としては類を見ない取組みです。

(日本取引所グループウェブサイトより引用)

内閣に設置された日本成長戦略本部の第4回日本成長戦略会議の資料(2026年4月22日付け「分野横断的課題への対応の方向性」)において、「東証等と連携し、海外の有望なスタートアップの日本進出から東証上場までの支援を実施し、日本と海外のスタートアップエコシステムの強化を図る。」旨が明記されるなど、海外企業の東証上場は、資本市場の新たなモメンタムを形成しつつあります。

以下では、日本取引所グループへの出向経験を有し、現在はTMIシンガポールオフィスでスタートアップ・IPO支援案件に携わる佐藤弁護士が、東証上場推進部においてスタハブの活動に従事する後藤様との間でスタハブの狙いや企業法務実務との関わりなどについて対談した様子をお届けします。

東証 アジア スタートアップ ハブとは何か──「上場誘致」を超えたエコシステム

── 2024年3月のスタハブ立ち上げから約2年が経ちました。あらためて、まずはスタハブ立上げの経緯や現状について、簡単に教えていただけますか。

後藤

スタハブは、成長性豊かなアジアの有力企業に対して、日本での事業・資金調達支援、IPO支援などの各企業のニーズに応じたサポートを行うことを通じて、中長期的な視点で東証IPOの後押しを行うエコシステムです。証券会社・監査法人・銀行・VCなど幅広い専門機関が一体となって支援対象企業の日本展開を後押しする、東証としては過去にない取組みです。

これまでも東証上場推進部では海外企業に対する東証への上場誘致活動に取り組んできましたが、アジアの有力スタートアップが日本市場に根ざすためには、上場審査対応よりもずっと手前の段階からの支援が必要ではないかという認識を持っておりました。こうした想いから、日本での事業の立上げ、日本企業とのパートナーシップ構築といった日本市場への進出段階からプロフェッショナルとチームを組んで伴走できるタッチポイントを作り、連携を促すエコシステムを形成すべく、スタハブを立ち上げることにしました。

パートナーに法律事務所を含めた点については、外国企業の日本参入においては法務・コンプライアンス整備のニーズが非常に早い段階から発生するという認識があるためです。日本法人の設立、日本企業との契約書の整備、利用規約の作成、各種法規制への対応——これらは事業を立ち上げる上で避けて通れませんし、将来のIPOを見据えたコーポレートガバナンス体制の構築にも専門家の関与は欠かせません。加えて、外国会社が有価証券届出書を提出する際には、日本の弁護士が代理人となり、有価証券届出書等の提出実務を担うことが一般的です。このような点からも、TMIさんをはじめとする企業法務系の総合法律事務所がパートナーとして参画いただけることは、支援対象企業にとって大きな安心感につながるものと考えています。

佐藤

ありがとうございます。TMIがスタハブのパートナーに参画している理由は、正にいまご説明いただいた趣旨に賛同するためです。

アジア企業の日本参入においては、日本法人の設立といったイニシャルのステージから、IPOを本格的に見据える段階、ひいては上場後まで、幅広い法務・コンプライアンス整備の悩み、潜在ニーズがあると思います。そうした悩みを抱えるアジア企業にとって、各種パートナーとのタッチポイントを増やすこの取組みは、非常に意義深いものだと思います。事業ごとの特性を踏まえた契約交渉、知的財産の保護、雇用関係法、個人情報保護法、外為法上の規制への対応——これらを初期段階から意識しながら整えていくかどうかで、その後の日本の事業展開における信頼度が高まり、事業成長、IPO準備にも好影響があると思います。

── スタハブでは3~5年後の東証上場を目指す会社を支援対象企業として選定していると聞いていますが、その背景を教えてください。

後藤

本取組みでは、成長性の高いアジア企業が東証に上場しやすい環境を整備することを最終的な目標としており、支援対象企業に対して短期的な東証上場の実現を求めていません。スタートアップを取り巻く事業環境や成長戦略は変化することが前提であり、上場の時期についても、各社の事業戦略に照らして最適な判断がなされるべきものと考えています。そのため、東証として初めから上場のタイミングを固定し、将来の事業活動に制約を加えることは本意ではありません。

スタハブでは、まず日本での事業展開や日本企業との連携を後押しし、日本市場との接点を深めてもらうことを重視しています。こうした取組みを通じて、支援対象企業が日本の投資家や企業と関係を築くこと自体が、日本経済の活性化につながると考えています。実際、スタハブ発足後には、日本企業との業務提携を実現した企業や、日本国内でのサービス提供を開始した企業も生まれており、段階的ではあるものの、活動の手応えを感じています。

佐藤

東証が短期的な上場を求めないという姿勢は、支援対象企業との信頼関係構築において非常に重要で意味のある選択だと思います。スタートアップの資金調達とIPOへの道筋は本来流動的なものであり、「東証に上場する」という意思決定は数年をかけて醸成されるものです。

その一方で、「まず日本で実績を積んでもらう」という粘り強い東証としての伴走・コミットメントが信頼関係を向上させる大きな要因となり、アジア企業が将来上場の意思決定を行うときの最終的な決定打につながっていくこともあるのではないかと思います。

活動の現在地──シンガポールという起点・アジアにおける東証の強み

── スタハブ発足以降の活動状況を教えてください。

後藤

2024年9月に第一弾の支援対象企業として14社を公表し、2025年9月には新規選定を含む20社を新たな支援対象企業として公表いたしました。シンガポール、台湾、韓国、マレーシア、インドネシア、ベトナム、フィリピンとカバーする国・地域も広がっています。業種もAI、ヘルスケア、フィンテック、ドローン、SaaSとバラエティに富んでいます。支援対象企業からは「スタハブへの参加で日本での事業拡大と上場準備が前進した」という声も寄せられており、エコシステムとしての広がりは確かに浸透しつつあると感じています。

シンガポールでの取組みについて申し上げると、シンガポールにおいて東証のIPOセミナーを毎年実施したり、現地スタートアップと日本の上場会社とのビジネスマッチングの機会を設けるなど、東証としてはシンガポールをスタハブの重要な活動拠点の一つに位置付けています。

シンガポールには東南アジアの有力スタートアップが集積しているほか、VCや機関投資家などの金融・投資家セクター、日本企業のアジア拠点も多く集まっており、スタハブのエコシステムを機能させる上で最適な環境が整っています。また、スタハブのパートナーにもシンガポールに拠点を擁するところは多くあり、現地での連携・支援体制も整いやすいといえます。スタハブの支援対象企業にシンガポール法人が多いのも、こうしたシンガポールの整った環境を反映していると思います。

佐藤

シンガポールは東南アジアのビジネス拠点として選ばれることが多い場所であり、マーケティングの中心地はベトナムやインドネシアなどの他国にあるものの、中核法人はシンガポール籍であるというケースも珍しくありません。スタハブの支援対象企業の多くがシンガポール法人であることの一因には、そうした従来からの流れもあるように思います。

シンガポール国立大学のビジネススクールに留学し、現在もスタートアップと接することが多い私の立場から見ると、彼らの日本への関心は着実に高まっているように感じます。ここで変化しているのは関心の質です。かつての「日本は事業展開先・パートナーとして難しそう」というイメージは少しずつ薄れ、マーケティング先として日本を見据えたり、「日本の優良事業会社との提携で信頼性を高め、東証上場でグローバル展開を加速したい」という前向きな戦略として日本を捉えるスタートアップ関係者が徐々に増えているように感じます。

これは、言語の壁が技術進展によって緩和しつつあるなどの外部環境の変化と、日本の上場企業の海外企業・マーケットへのアプローチの増加というマインドセットの変化、双方の側面が作用しているように思います。

── アジアのスタートアップの視点で考えた場合に、東証を選ぶ具体的なメリットはどこにあると分析されているのでしょうか。

後藤

まず市場全体の観点から申し上げると、東証は株式時価総額においてアジア最大規模の取引所の1つであり、世界有数の売買高と上場会社数を誇ります。日経平均株価も近年史上最高値を更新するなど市場全体の活況が続いており、海外機関投資家からの注目度も引き続き高まっています。こうした活発な市場環境は、上場後の資金調達力や株式流動性の観点から、アジアのスタートアップにとって大きな魅力となっています。

東証には現在、プライム・スタンダード・グロースという3つの中心的な市場がありますが、その中でも、グロース市場は個人投資家と機関投資家の双方が参加する市場です。上場によって資金調達の円滑化・多様化が図れることに加え、東証上場企業としての認知度・ブランド力の向上、取引先や金融機関からの信用力強化、優秀な人材の獲得といった効果も期待できます。

また、米国市場との比較では、アジアに位置することでの文化的・地理的な近しさ、そして「オールジャパン」のエコシステムが東証の強みです。数百億〜数千億円規模の時価総額のスタートアップにとって、米国市場は敷居が高く、上場後の株価維持も容易ではないように見受けています。東証はそうした企業に対しても、幅広い投資家層へのアクセスと流動性を提供することができる市場として、アジアでの注目度が高まっているのではないかと思いますし、より多くの会社に東証市場の魅力をご理解いただけるよう日頃から上場推進活動に取り組んでいます。

佐藤

おっしゃっていただいた内容に関連することとして、東証上場が持つ「日本市場での信用証明」としての効果は大きいと感じています。アジアMBAを通じた個人的な学びとして、アジアのビジネスパーソンにとって、日本というブランド、東証市場というブランドへの関心や評価は、日本人が思っているよりもずっと高いと実感したことが強く印象に残っています。

東証上場企業であることは、ビジネスの取引先や金融機関に対して財務の透明性と継続性を示すシグナルになります。これは、日本のみならずアジア全体、グローバルでの事業展開を本格化させたいスタートアップにとって、信用力・付加価値の向上となり、将来の世界的なビジネス拡大に直結する価値があることをメリットとして見出すアジア企業は多いと思います。

"日本フレーバー"の醸成とは

── スタハブは「東証上場を目指す企業の支援」のみに着目する取組みではなく、「日本フレーバー」のある企業の支援を目的とするものであると理解しています。この点についてもう少し詳しく教えてください。

後藤

スタハブが支援対象企業を選定する際に重視しているのは、単に「東証上場の意向があるか」ではなく、「日本での事業展開に真剣にコミットする意思があるか」という点です。日本でのビジネス展開に積極的に取り組む姿勢こそが、投資家や取引先との信頼関係を育み、結果として将来の上場基盤を着実に整えること、上場後の流動性の獲得、株価の安定化などにつながると考えています。

スタハブとしては、海外スタートアップに、新たな事業展開・資金調達の場・ビジネスチャンスとして日本を捉えてもらい、日本での事業成長を経ることで日本の投資家に受け入れられやすくなり、将来の上場で国内外の信用をさらに高め、ビジネスがアジア・グローバルに拡大する——この好循環を作ることが狙いです。

現時点で日本とのつながりが薄い企業でも、日本を経営上の注力国とし、日本での事業展開や日本企業との資本・事業連携を進めたいという意志があればスタハブで支援します、というのが私たちのメッセージです。

佐藤

日本フレーバーのあるビジネスは、時間をかけた実務の積み重ねによって醸成されるものであると思います。これは日本に限った話ではないと思いますが、他国への事業展開に際しては、現地特有の商慣行への理解と、固有の法規制への対応、双方を同時並行で進めることになります。

B to Cのビジネスモデルにおいて日本ユーザーの特性を詳しく知る必要があるのは勿論のこと、B to Bのビジネスでも、日本の実務慣行に照らした契約書の作成・レビュー、個人情報保護法や外為法への対応、商標・特許の出願——これらを後回しにして事業を拡大していくと、あとで想定外のコストとリスクが顕在化することになります。法務とビジネスの双方について複数の国で学んでいる身としては、法規がビジネスの前提となり、慣習が立法事実となるという関係から、現地の商慣習と法規制は、相互に連関・循環し合う関係にあるものだと感じます。

視点を変えてIPOとの関係でいえば、上記のようなコンプライアンス対応・ガバナンス体制の構築は、スタートアップ企業が初期段階から多額のコストをかけて準備することが必ずしも現実的ではなく、IPOが見えてきた段階で徐々に体制強化を進めることが一般的かもしれません。

しかしながら、日本市場に参入した初期段階から少しでもこうした観点を意識しておき、重大な法的リスクを早期に把握・対処しながら事業を展開することで、将来生じるクリティカルな問題を事前に回避・緩衝し、結果として手間と費用を大きく減らすことができます。

こうしたIPOに向けた段階的なコンプライアンス強化を図ることで、将来の監査法人レビュー、証券会社の審査、取引所審査の円滑な対応が可能になると思います。そういう実践的な視点でも、スタハブのエコシステム構築の取組みは、攻めと守りの観点、どちらから見ても理にかなったものだと思います。

東証上場の法的論点──CIかJDRか、早期相談の重要性

── 具体的に東証上場を目指す段階で、法務面ではどんな論点が出てきますか。

佐藤

外国企業が東証上場を考える場合、大きく二つのアプローチがあります。一つはJDR(日本版預託証券)——外国法人のまま、外国株を裏付けにした有価証券を日本国内で発行して上場する方法です。外国企業にとっては、現地法人を変更することなく東証上場を目指せる点が魅力です。JDRは信託受益証券であるため、信託銀行のサポートが非常に重要となる点が、一般的な国内上場案件との大きな違いになるかと思います。

もう一つはCI(Corporate Inversion)——日本法人を持株会社として再構築し、日本法人ベースで上場するアプローチです。既存のエクイティラウンドや移管後の会計監査のスケジュールと複雑に絡み合うため、数年単位での設計が必要になります。これは法務に限らず税務・会計上も考慮すべき事項が多岐にわたり、国を跨いだ法人の変更は容易に後戻りできる性質のアクションでもないため、「少しでも上場を考え始めた」段階で、法律事務所を含めた各種専門家に相談することが重要であると思います。

後藤

JDRについて補足すると、日本語での適時開示、TDnetを通じた情報公開、配当金の円貨支払いなど、国内上場株式に準じた仕組みが整っています。既存の株主構成・設立地・海外での資金調達スキームを大きく変えずに東証上場を実現できる柔軟性は、エクイティ投資を受けているスタートアップにとって重要なポイントです。

一方、CIの場合には、上場後は日本株として扱われ、日本株ファンドの投資対象となる点が大きなメリットになります。

佐藤

どちらのスキームが適切かは、企業の資本構成や経営戦略、事業規模などによって変わるのだと思います。一般論として「どちらが優れている」という答えはなく、各企業の固有の状況を丁寧に分析した上での判断が必要です。もっとも、いずれにしても共通して言えるのは、「上場直前になってからスキームを考える」のは最もコストがかかる選択だということです。スタートアップやVC投資家の方々で関心がある方は、できるだけ早い段階で各種専門家に相談を開始されることをお勧めします。

後藤

我々としてもJDR、CIいずれの方法での東証上場も歓迎しております。各社の状況に応じて最適なスキームを選択いただけるよう、関係者の皆様と連携しながら支援していきたいと考えています。

今後の展望──

── スタハブの今後の方向性についてお聞かせください。

後藤

支援対象企業については、2025年にはフィリピンの企業が加わり、地理的な広がりも増しています。対象企業の日本での事業の親和性や、将来を見越した事業規模などの「質」を重視しながら、より多様な地域・業種の企業のご支援ができればと考えています。

また、「上場の4〜5年前から伴走する」とのコンセプトで本プロジェクトを立ち上げており、2024年に選定した企業の中には、具体的な上場準備フェーズに入ってきているところもあります。そうした企業の中から成功事例が生まれることで、その後に続く企業にとっての後押しになると考えています。

アジアのスタートアップの東証上場の成功事例を積み重ねることは、国内のスタートアップ企業や大企業にも刺激となり、日本経済全体の活性化にもつながります。今後もパートナーの皆様と共に、多くの成功事例を創出し、エコシステムの構築に向けて取り組んでいきたいと思います。

佐藤

法律事務所の立場から一つ付け加えると、初期段階の日本への事業展開、日本企業との業務提携、東証IPO審査、IPO後の上場会社としての体制維持——IR、ガバナンス強化、M&A——など、継続的な法的サポートが必要になる場面は多く存在します。そういう中で、スタハブを通じて、法律事務所が初期の段階から海外のクライアントをサポートさせていただくことができれば、事業の内容や文化の違いをよく理解し合い、コミュニケーションのラグが解消された、理想的な関係を築くことができるのではないかと思います。

TMIとしても、スタハブの支援対象企業やその候補となるような企業の皆様との長期的な関係を大切にし、上場前後を通じて伴走できるパートナーでありたいと思っています。

── 最後に、アジアのスタートアップに向けてメッセージをお願いします。

後藤

日本には世界有数の資本市場、優良な製造・テクノロジー企業、安定した消費者基盤があります。アジアのスタートアップにとって、この資産を活かさない手はありません。スタハブを入り口に、ぜひ日本市場に踏み出してみてください。日本進出を目指す企業の方々は勿論、エクイティ投資されている投資家の皆様など、幅広いステークホルダーの皆様からのアプローチをお待ちしております。

佐藤

アジアの優秀な起業家が日本市場と深くつながり、互いに成長していける——そういう流れが加速することを現場で実感しており、今後の更なる強化を願っています。企業法務弁護士×取引所出向経験者×MBA修了者の視点から見て、スタハブの取組みは非常に実践的かつ意義深いものであり、日本経済にとってプラスの取組みであると確信しています。

こうした取組みの一助となれるよう、スタハブのパートナーの一角であるTMIとしても取り組んでまいりたいと思いますので、「まず話を聞いてみたい」という方は、シンガポールにいる私たちを始めとする、日本及び各国のTMIのメンバーへ気軽にお声がけいただければと思います。本日はありがとうございました。

Member

PROFILE

SHARE![]()

![]()

![]()