ブログ

【デジタル円ブログ⑦】デジタル円におけるプライバシーとAML/CFTのバランス(後編)

2024.11.05

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「3.デジタル円におけるプライバシーとAML/CFTのバランス」の後編です。前編や、テーマ1と2についても、それぞれ以下のリンクからご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス(前編)

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

前編のおさらい

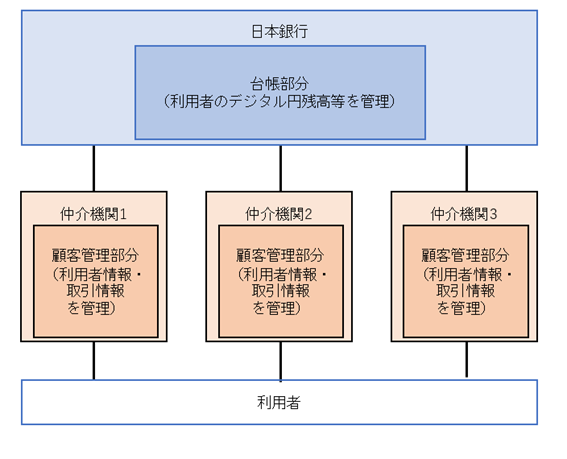

前編で述べたように、デジタル円に関する情報の取扱いについては、日本銀行と仲介機関の間で下図(筆者作成)のような基本的な役割分担が想定されています。

仲介機関は、デジタル円のウォレットアプリを提供するほか、後述するように、AML/CFT(マネー・ローンダリングおよびテロ資金供与防止対策)対策の一環として利用者の本人確認などを実施することが想定されています。そのため、仲介機関が利用者情報(例:氏名、住所)や取引情報(例:利用履歴)を管理することは適切です。他方、各利用者のデジタル円残高に関する情報については、デジタル円が日本銀行の負債であることを踏まえると、日本銀行が自ら一元的に管理することがふさわしいでしょう。このデータモデルにより、各主体が必要な情報のみを保有し、過不足のない情報管理が実現されるのです。

仲介機関は、デジタル円のウォレットアプリを提供するほか、後述するように、AML/CFT(マネー・ローンダリングおよびテロ資金供与防止対策)対策の一環として利用者の本人確認などを実施することが想定されています。そのため、仲介機関が利用者情報(例:氏名、住所)や取引情報(例:利用履歴)を管理することは適切です。他方、各利用者のデジタル円残高に関する情報については、デジタル円が日本銀行の負債であることを踏まえると、日本銀行が自ら一元的に管理することがふさわしいでしょう。このデータモデルにより、各主体が必要な情報のみを保有し、過不足のない情報管理が実現されるのです。

そのうえで、デジタル円に関しては、プライバシーの確保とAML/CFTなどの公共政策上の要請とのバランスを図っていくことが求められます。このバランスを適切に維持することで、利用者の信頼を確保しながら、社会全体の安全性と透明性を確保する仕組みが構築されることが期待されます。

FATFや海外におけるCBDCに関するAML/CFTの基本的な考え方

中央銀行デジタル通貨(CBDC)におけるAML/CFTについては、2020年7月に、AML/CFTに関する国際基準の策定や見直しを担う金融活動作業部会(FATF)により公表された「いわゆるステーブルコインに関するG20財務大臣・中央銀行総裁へのFATF報告書」において、基本的な考え方が示されています。

同報告書の「付録B. 中央銀行デジタル通貨」は、「(引用者注:CBDCの)設計は初期段階にあるため、FATFのCBDCに対するマネー・ローンダリング(ML)およびテロ資金供与(TF)に関する脆弱性の理解は、まだ明確ではない。もっとも、CBDCのML/TFリスクは、その設計によって異なるだろう。」(90項)としたうえで、「CBDCが確立された後、CBDCを扱う金融機関、指定された非金融事業者および職業、そしてVASP(バーチャルアセットサービスプロバイダー)は、法定通貨や現金を扱う場合と同様に、AML/CFTの義務を負うことになる。CBDCを使用して取引を行う顧客は、法定通貨を使用した電子取引の場合と同じ顧客確認義務を負うことになる。」(94項)との考え方を示しています。

AML/CFT対策の具体的なあり方は、CBDCの制度設計次第ではあるものの、CBDCを扱う金融機関等(デジタル円の場合には仲介機関に相当します)が、AML/CFTに関する義務を負うものとされているのです。

CBDCの導入を検討している主要な法域でも、同様の想定がなされています。

例えば、米国の中央銀行業務を担う米国連邦準備制度理事会(FRB)は、2022年1月に公表した「デジタルドル」に関するディスカッションペーパー「お金と決済:デジタルトランスフォーメーション時代における米ドル」において、「米国の金融機関は、マネー・ローンダリングおよびテロ資金供与を防止するために設計された厳格な規則の対象となっている。CBDCもこれらの規則に準拠するように設計される必要がある。実際には、CBDCの仲介機関が、現在の銀行やその他の金融機関が顧客の身元を確認しているのと同様に、CBDCにアクセスする個人の身元を確認する必要がある。」(14頁)との方針を示しています。

また、欧州委員会が2023年6月28日に提案した「デジタルユーロ」(ユーロ圏版の一般利用型CBDC)に関するEU規則案でも、決済サービス提供者(PSP)(決済サービス指令(EU)2015/2366(PSD2)4条11号に定義され、日本における銀行や資金移動業者のほか、電子決済等代行業者を含む業態を指します)が「デジタルユーロ決済サービス」(デジタルユーロの払出・受入・移転に相当する業務)を提供する業態(すなわち仲介機関)として指定されていますが、このPSPが、デジタルユーロに関するAML/CFT上の措置を講じるものとされています(34.1項、40条3項参照)。

デジタル円におけるAML/CFTの基本的な考え方

では、日本の場合はどうでしょうか。

デジタル円において、どの主体が具体的にどのようなAML/CFTの義務を担うことになるかは現時点では定まっていません。

しかし、「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)(以下「中間整理」といいます)には、デジタル円におけるAML/CFTの考え方について次のような記述があります。

「公共政策上の要請との調和については、例えば、プライバシーの確保とAML/CFTなど不正利用対策の要請を調和させることが必要である。不正利用対策の観点からは、既存の決済手段における取扱いと同様に、CBDCの利用に当たって本人確認等を行う必要がある。」(3.(3)②)

つまり、銀行預金や資金移動マネーといった既存の決済手段と同様に、デジタル円における本人確認等のAML/CFT上の措置が実施されることが想定されています。

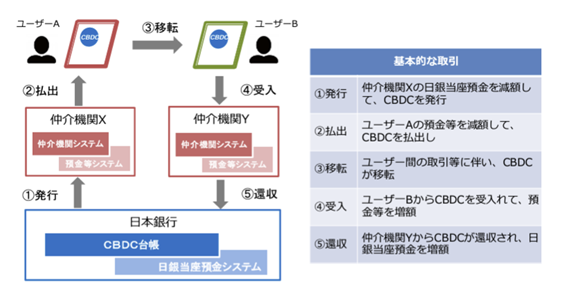

具体的にどの程度「同様」となるかは今後の議論次第ですが、筆者としては、デジタル円の発行体である日本銀行ではなく、日本銀行と利用者の間に立ってデジタル円の流通を担う仲介機関がAML/CFT上の義務を負うことが、上記で述べたような国際的な議論とも整合しますし、また何よりも効率的かつ実効的であると考えます。

金融機関をはじめとする仲介機関は、現在もすでに顧客の本人確認等を行っているためAML/CFT上の措置を講じるノウハウを持っていますし、また前回の「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」でも述べたように、実際に利用者とのインターフェースを担う仲介機関がAML/CFT上の義務を担うことが最も直截です(実際にウォレットアプリの提供を通じて利用者と接点を持つ仲介機関が、利用者の本人確認等を行うという制度設計が自然だからです)。

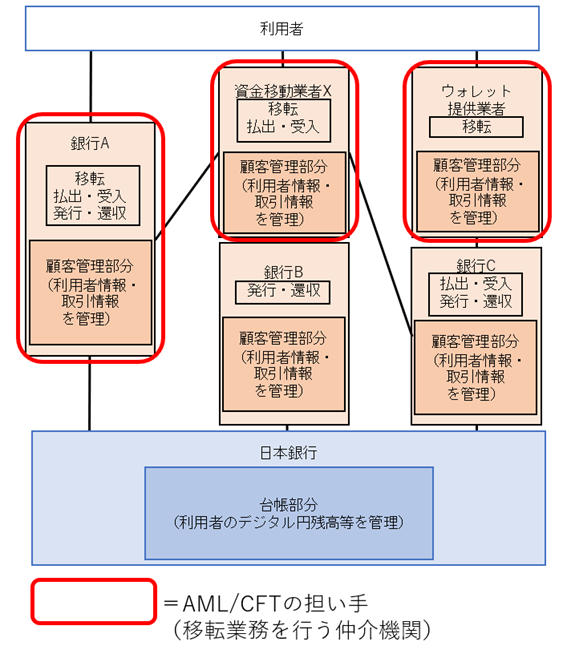

以上を踏まえると、下図のうち、③の移転業務を担う仲介機関が、「デジタル円ウォレット」の提供業務に関して、AML/CFT上の義務を負うべきであるというのが筆者の考えです。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋)

さて、日本におけるAML/CFT対策の代表的な規制の一つに、犯罪収益移転防止法(この法律は、「特定事業者」に対して、取引時確認や疑わしい取引の届出等の義務を課しています)が存在しますが、現時点では、同法上の義務主体である「特定事業者」にデジタル円の仲介機関は含まれていません(まだデジタル円は発行されていないため当然ですが)。そのため、デジタル円について銀行預金等と同様のAML/CFT対策を及ぼすためには、犯罪収益移転防止法の改正が必要になると考えられます。

そこで頭の体操として、犯罪収益移転防止法の具体的な改正のイメージについて考えてみましょう。

「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の(後編)でも述べたように、ステーブルコインの仲介者である資金決済法上の「電子決済手段等取引業者」や銀行法上の「電子決済等取扱業者」は、「自らは負債を発行せず、他者が発行した負債を保有・利用することを技術的に支援するサービス」という点で、デジタル円ウォレットを提供する業務と似ています。

そして、「電子決済手段等取引業者」と「電子決済等取扱業者」は、いずれも犯罪収益移転防止法上の特定事業者として、利用者がステーブルコインを取引するためにウォレットを開設するタイミングなどで取引時確認等を実施する義務を負っています。

この類似性に着目すれば、デジタル円ウォレットを提供する仲介機関も、新たに犯罪収益移転防止法上の特定事業者として、取引時確認等の義務を負わせることが(やや安直ですが、既存の法制度の応用という意味では自然な)一案です。

「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の(後編)で示した下表のように、移転業務(デジタル円ウォレットの提供)は「為替取引」に該当しないと考えられるため、現行法上、担い得る業態に制限はありません。しかし上記のように、犯罪収益移転防止法上の「特定事業者」としてAML/CFT上の義務を果たすことが求められるようになれば、その義務を適切に果たす能力を有した事業者であることが、移転業務を担う仲介機関の一つの要件になります。

|

業務 |

担い得る業態 |

理由 |

|

①・⑤ 発行・還収業務 |

日銀当預開設先である銀行等の金融機関 |

発行・還収の対価として日銀当預が必須であるため |

|

②・④ 払出・受入業務 |

自らマネーを発行する主体である銀行等の金融機関のほか、資金移動業者や前払式支払手段発行業者 |

払出・受入の対価として自己のマネー(銀行等は預金等、資金移動業者は資金移動マネー、前払式支払手段発行業者は電子マネー)を発行できるため |

|

③ 移転業務 |

制限なし |

移転業務は為替取引に該当しないため |

補論:AML/CFT対策と「法貨」であることとの関係性

金融実務においては、AML/CFT対策として求められる適切な顧客管理を実施するうえで、経営資源上の制約を理由に、非居住者と取引しない金融機関がみられることが指摘されています(「中央銀行デジタル通貨に関する法律問題研究会」報告書28頁参照)。

実際、一部の銀行等の金融機関では、外国為替及び外国貿易法(外為法)等との関係から、日本の「非居住者」による口座開設は不可とされたり、取引内容が制限される、追加の手数料がかかるといった場合があります。

中間整理でも、以下のように、非居住者の場合には、本人確認等が困難であり、また他の決済手段が利用可能であることをもって、デジタル円の利用者の範囲は当面、国内居住者に限る方針が示されています。

「また、海外旅行客など非居住者による利用については、本人確認等は困難となることが想定される一方、海外旅行客は既にクレジットカード等の他の決済手段を国内で容易に利用できる。こうしたことを踏まえれば、CBDCの利用者の範囲は当面国内居住者としつつ、非居住者については、インバウンド観光の促進の観点も含め、今後の検討課題とすることも考えられる。その上で、仮にCBDCを非居住者との取引に利用することを認める場合には、経済制裁措置の実効性確保など、外国為替法上の法益を確保できる制度設計としていく必要がある。」(3.(3)②)

ただ、デジタル円の場合に、通常の銀行預金等と同じ理屈で、(またクレジットカード等が利用できるから問題ないだろうという実際的な理由で、)非居住者に利用を認めないという取扱いが許容されるかには議論の余地があるように思われます。

「【デジタル円ブログ②】デジタル円の基本的な利用イメージと「法貨」であることの意義」の(後編)では、「受け取れる人や場面が限定されている通貨は、“法貨”と呼ぶことはできない」という考え方が、我が国の政府見解である可能性を指摘しました。

その記事では、デジタル円の法貨性に「債権者(受領者)がデジタル円の利用者かどうか」に着目した質的制限を設ける案(デジタル円は、デジタル円の利用者だけに受領義務が生じる案)は、上記の政府見解を前提とした場合には許容されない可能性があると述べましたが、同様に、デジタル円の法貨性に「債権者が居住者かどうか」に着目した質的制限を設ける案(デジタル円は、居住者だけに受領義務が生じる案)も、許容されない可能性があると考えられます。

そこで、筆者としては、実際に、デジタル円の法貨性に「債権者が居住者かどうか」に着目した質的制限を設ける案が法貨性の関係で許容されない場合には、例えば、通常よりも厳格(低額)な保有上限額が設けられたデジタル円ウォレットの開設について、AML/CFT上の本人確認等を不要とする「少額匿名型デジタル円ウォレット」を制度的な例外として認めることがよいのではないかと考えます。

この「少額匿名型デジタル円ウォレット」があることで、何らかの理由で本人確認等が実施できない属性の人でも、デジタル円を利用することができるようになるため、「デジタル円は居住者だけに受領義務が生じる」といった法貨性自体の例外を設ける必要がなくなります。

これにより、非居住者や本人確認書類を所持していない方などの本人確認をするのが困難な人でも、文字通り「誰でも」デジタル円の利用者になれるので、デジタル円が法貨であることと両立しやすい制度が実現されるように思います。

中間整理にも、「プライバシーの確保に配慮する観点から、例えば、取引額の上限の多寡に応じて利用者の提供するべき情報の範囲を設定することも選択肢として考えられる」(3.(3)②)という記述があります。この記述は、(直接的にはプライバシー確保の文脈ではありますが、)上限額に応じて本人確認措置に段階を設ける制度設計に言及しており、上記のように「少額匿名型デジタル円ウォレット」と「高額実名型デジタル円ウォレット」の併存が許容される可能性を示唆するものと筆者は理解しています。

ちなみに、上記のデジタルユーロに関するEU規則案でも、非居住者は滞在者(visitor)としてデジタルユーロの利用が認められながらも(13条1項(c)、2条22項)、居住者より厳格な上限の対象となる(16条5項)という制度設計が想定されています。

まとめ:デジタル円におけるプライバシーとAML/CFTのバランス

前編と後編で述べてきた内容を、思い切ってざっくりまとめて図示すると、下図のようになります。

非常に大雑把で荒削りですが、デジタル円におけるプライバシーとAML/CFTのバランスに関する基本的な考え方が読み取れるはずです。

おわりに~次回予告~

「3.デジタル円におけるプライバシーとAML/CFTのバランス」に関する検討は以上で終了します。

次回は、「4.デジタル円の「追加サービス」の内容と提供主体」をテーマに、デジタル円ならではの付加価値あるサービスについてご紹介していきます。

ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()