ブログ

【デジタル円ブログ⑤】デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(後編)

2024.09.30

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の後編です(前編と中編は以下のリンクからご覧ください)。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)

3.デジタル円におけるプライバシーとAML/CFTのバランス

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

仲介機関の基本的な役割と「分業制」~前編と中編のおさらい~

まずはいつものように、(前編)と(中編)の内容をざっくりとおさらいしておきましょう。

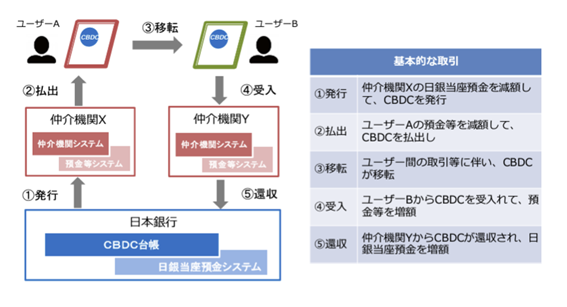

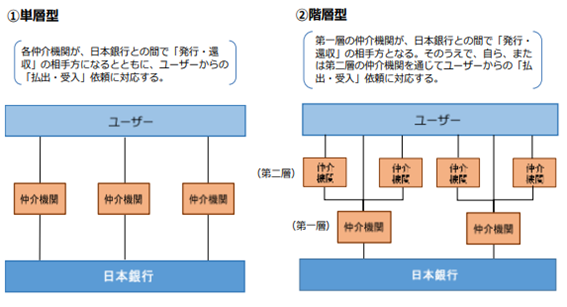

下図のように、日本銀行と利用者の間に立ち、日本銀行からデジタル円の発行を受け、利用者へ流通するというのは「仲介機関」の基本的な役割です。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋)

そして、幅広い業態が仲介機関になり得るよう、仲介機関が①~⑤の一部の業務だけを担う「仲介機関の分業制」を許容すべきです。

この分業制のもとでは、①・⑤の発行・還収業務、②・④の払出・受入業務について、それぞれ下表の業態が担い得るという想定が可能になります。

|

業務 |

担い得る業態 |

理由 |

|

①・⑤ 発行・還収業務 |

発行・還収の対価として日銀当預が必須であるため (現在、日銀から現金の発行を受けるためには日銀当預が必須であることとパラレル) |

|

|

②・④ 払出・受入業務 |

自らマネーを発行する主体である、銀行等の金融機関のほか、資金移動業者や前払式支払手段発行業者 |

払出・受入の対価として自己のマネー(銀行等は預金等、資金移動業者は資金移動マネー、前払式支払手段発行業者は電子マネー)を発行できるため (現在、左記の業態は、利用者のために、現金と自己のマネーの交換を担っていることとパラレル) |

|

③ 移転業務 |

<今回の検討対象> |

|

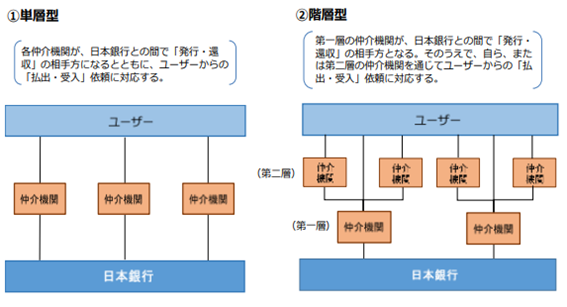

このような分業の結果、下図の「②階層型」のように、ある仲介機関(「第一層」)が発行・還収業務を担い、別の仲介機関(「第二層」)が払出・受入業務を担うことも想定されます。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」14頁から抜粋)

移転業務を担い得る業態

発行・還収業務と払出・受入業務を通じて、デジタル円が「日銀→仲介機関→利用者」という経路で利用者の手元に届くまでの過程、そして「利用者→仲介機関→日銀」という経路で日銀の元に戻っていくまでの過程、がそれぞれ明らかになりました。

残るは、③の移転業務です。

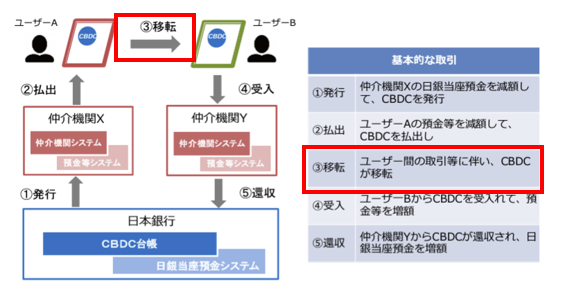

(前編)や(中編)でも述べたとおり、これは、利用者間でデジタル円による決済を可能にするための「デジタル円ウォレット」(デジタル円という特別なお金を保有・利用するための特別な財布)を提供する重要な業務です(下図(再掲)の赤枠(引用者による)をご覧ください)。

移転業務を担い得る業態を検討するうえでカギとなるのは、移転業務が「為替取引」(顧客から依頼を受けて資金を移動するサービス)に該当するかどうかです。

為替取引を営むためには、銀行業の免許か資金移動業登録が必要です。

つまり、移転業務が為替取引に該当する場合には、銀行や資金移動業者(○○ペイの提供事業者)という限られた業態だけがデジタル円ウォレットを提供できるようになります。反対に、為替取引に該当しなければ、銀行や資金移動業者以外の幅広い業種もデジタル円ウォレットを提供できるようになります。

このように、移転業務の為替取引該当性は、極めて重要な分岐点なのです。

「デジタル円ウォレット」と為替取引の関係

「為替取引」について法令上の定義はありませんが、判例によれば、「為替取引を行うこと」とは、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」とされています(最決平成13年3月12日刑集55巻2号97頁)。

ただ、この定義も依然として抽象的であり、実務的にも(信用リスクやオペレーショナルリスクの有無・程度等を考慮しながら)ケースバイケースで該当性が判断されているため、デジタル円ウォレットの提供が為替取引に該当するかどうかも、現時点では断定できません(様々な学者や実務家によって該否判断基準の具体化が図られており大変参考になりますが、それらの紹介はここでは割愛します)。

もっとも、筆者は、デジタル円ウォレットの提供は為替取引に該当しないと考えています。

その一番重要な理由は、デジタル円が、日本銀行の負債として発行されるものであり、利用者が、デジタル円ウォレット提供者の信用リスク(デジタル円ウォレットの提供者が倒産した場合に、ウォレット内のデジタル円が失われてしまうリスク)を負うことが想定されていないという点にあります(「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)1.(2)参照)。

あくまでもデジタル円ウォレットは、現金と同じく絶対的に安全な日本銀行の負債(日本銀行が倒産することはありません)であるデジタル円を保有・利用することを技術的に支援するサービスに過ぎません。デジタル円ウォレットが壊れたり、ウォレットの提供者が突然倒産した結果として、デジタル円が使えなくなることはありません(別のデジタル円ウォレット提供者に乗り換えるなどすれば、また使えるようになります)。

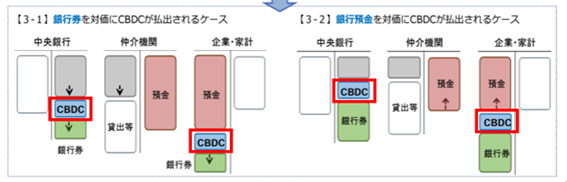

やや専門的にいえば、「デジタル円は、ウォレットに格納されている間も、ウォレット提供者のバランスシート(の負債サイド)には載らず、むしろ常に日本銀行のバランスシート(の負債サイド)に載っている」ということです。下図(赤枠は引用者)でも、デジタル円が仲介機関から利用者に払出された後、利用者が保有しているデジタル円が、それぞれ日本銀行の負債、利用者の資産に載っている(仲介機関のバランスシートには載っていない)ことが分かります。

(「中央銀行デジタル通貨に関する連絡協議会 中間整理」10頁から抜粋)

この取扱いは現金と全く同じです。すなわち、日本銀行の負債である現金が、財布に入っている間だけは銀行や財布のメーカーなどの負債に置き換わっている、などということはあるはずがなく、常に日本銀行の負債であり続けます。

実は、デジタル円ウォレットの提供のように、「自らは負債を発行せず、他者が発行した負債を保有・利用することを技術的に支援するサービス」は、すでに現行の金融規制上も複数存在します。

その一つが、ステーブルコイン(一般に、日本円、米ドル等の法定通貨と連動させて価値を安定させたデジタル資産を意味します)の仲介者に対する規制です。

そこでは、発行体(銀行、資金移動業者等)の負債であるステーブルコインが取引されるネットワーク上で、発行体と利用者との間に立って、ステーブルコインの取引の媒介、保管等のサービスを利用者に提供する業務は、為替取引には該当しないと整理したうえで、当該業務に対して別個の新たな規制(ステーブルコインの性質や業務の内容に応じて、資金決済法上の「電子決済手段等取引業」に対する規制や銀行法上の「電子決済等取扱業務」に対する規制)が設けられました。

同じように、デジタル円ウォレットの提供も、日本銀行という発行体の負債であるデジタル円が流通するエコシステムのなかで、日本銀行と利用者との間に立って、デジタル円ウォレットの提供を通じて利用者によるデジタル円の利用・保有を可能にする業務であるため、為替取引には該当しないと考えるのが整合的なように思います。

このように、デジタル円ウォレットの提供は為替取引に該当しないと考えると、移転業務は、銀行や資金移動業者以外の幅広い業態が担い得ることになります(そのうえで、デジタル円ウォレットの提供に関して別個の新たな規制を設けるべきかどうかについては後述します)。

ただし、次回以降のテーマである「3.デジタル円におけるプライバシーとAML/CFTのバランス」においてご説明するように、デジタル円ウォレットを提供する仲介機関は、一定のAML/CFT(マネー・ローンダリングおよびテロ資金供与防止対策)の措置を講じることが求められるため、その能力を有した事業者であることが(金融規制それ自体というよりも、AML/CFTという別の観点から)求められることになると思われます。

仲介機関の分業制の具体的イメージ

以上の想定を踏まえると、冒頭の表は以下のように埋められます。

|

業務 |

担い得る業態 |

理由 |

|

①・⑤ 発行・還収業務 |

日銀当預開設先である銀行等の金融機関 |

発行・還収の対価として日銀当預が必須であるため (現在、日銀から現金の発行を受けるためには日銀当預が必須であることとパラレル) |

|

②・④ 払出・受入業務 |

自らマネーを発行する主体である、銀行等の金融機関のほか、資金移動業者や前払式支払手段発行業者 |

払出・受入の対価として自己のマネー(銀行等は預金等、資金移動業者は資金移動マネー、前払式支払手段発行業者は電子マネー)を発行できるため (現在、左記の業態は、利用者のために、現金と自己マネーの交換を担っていることとパラレル) |

|

③ 移転業務 |

制限なし (ただし、AML/CFT規制や新設され得る業規制を遵守し得る態勢が必要) |

移転業務は為替取引に該当しないため |

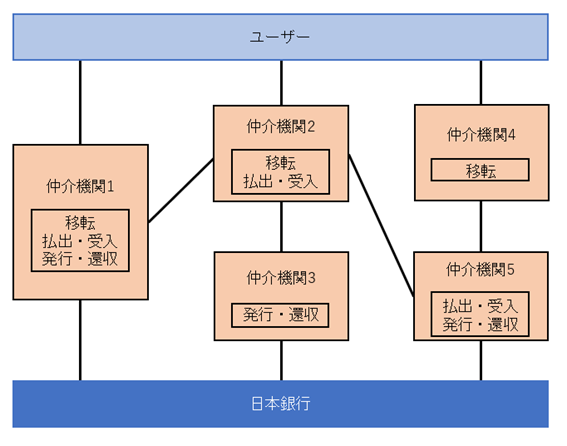

さらに、この表を踏まえると、下図(再掲)の「②階層型」を、

下図(筆者作成)のように、より具体化できます。

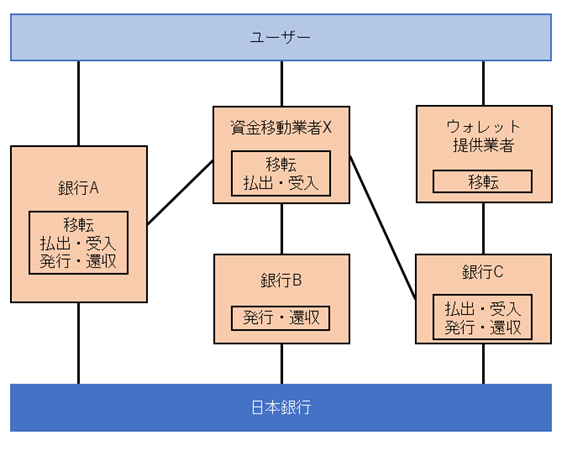

例えば、日銀当預開設先である銀行等の金融機関は、発行・還収、払出・受入、移転の全てを担う仲介機関1や、発行・還収を含む一部だけを担う仲介機関3や仲介機関5になることができます。

また、日銀当預開設先でなくとも、自らマネーを発行する銀行等の金融機関、資金移動業者、前払式支払手段発行業者は、払出・受入業務を担えるため、仲介機関2のように、他の仲介機関(仲介機関1、仲介機関3、仲介機関5)からデジタル円を融通してもらって払出・受入や移転を担う主体になることが想定できます。

さらに、デジタル円ウォレットの提供は為替取引に該当しないと整理されれば、移転業務を担える業態に現状制約はないため、仲介機関4のように、自らはマネーの発行体ではないけれども、銀行など他の仲介機関(仲介機関5)と提携して、デジタル円ウォレットを提供する仲介機関も観念し得ます。

下図(筆者作成)が、こうした想定を前提に具体的な業態を当てはめてみたイメージです。

仲介機関に対する規制の可能性

では最後に、仲介機関に対する規制の可能性についても述べておきます。

まずは、移転業務です。

上記のように、デジタル円ウォレットの提供は為替取引に該当せず、移転業務を銀行や資金移動業者以外の幅広い業態が担い得るとした場合には、デジタル円ウォレットの提供に関して別個の新たな規制を設ける必要があるでしょうか。

この点については、政府が消費者保護等の必要性から、デジタル円ウォレットの提供業務に規制を及ぼすべきであると判断するかどうかにかかっていると思われます。

もし何らかの規制を及ぼすべきであると判断された場合には、まさに上記のように、「自らは負債を発行せず、他者が発行した負債を保有・利用することを技術的に支援するサービス」という共通点に着目して、ステーブルコイン仲介規制の内容が参考にされる可能性があるでしょう。

しかし、留意点として、ステーブルコイン仲介業とデジタル円ウォレットの提供とが外形的には似ているといっても、デジタル円はステーブルコインよりも安全な資産であるという違いは重要視されるべきです。上記のように、ステーブルコインの発行体は銀行や資金移動業者等であるのに対し、デジタル円は日本銀行が発行体となるため、利用者はデジタル円について信用リスクを負いません。

そのため、仮にステーブルコイン仲介規制を参考にするとしても、この違いを踏まえた実質的な検討・修正が必要になるでしょう(そうしなければ、デジタル円ウォレットの提供に対する規制が必要以上に厳しくなってしまいます)し、そもそもこの違いを踏まえてもなお、外形的な類似性のみをもって、ステーブルコイン仲介規制に類似の規制が本当に必要なのかどうかを深く検討する必要があると思われます。

次に、発行・還収業務と払出・受入業務についてですが、筆者は、これらの業務に関しては追加の規制は不要であると考えています。

(中編)でも詳細に述べたとおり、まず、発行・還収業務は、日銀当預開設先である銀行等が、「現金を日本銀行に預け入れて日銀当預を増額させ、現金を日本銀行から払い戻して日銀預金を減額させる」ことにより行っている現金の発行・還収について、現金を(同じ法貨である)デジタル円で置き換えただけのものです。つまり、銀行業免許を保有し、日銀当預の選定基準を満たしている銀行等は、デジタル円発行後、(追加の要件等を満たすことなく)そのまま発行・還収業務を担うことになると考えるのが自然だからです。

払出・受入業務についても同様に、自らマネーを発行する主体である銀行等の金融機関、資金移動業者、前払式支払手段発行業者などは、現在自らが行っている「現金と自己のマネーとの交換」を、デジタル円発行後は、そのままデジタル円についても(「デジタル円と自己のマネーとの交換」として)行うことになると考えるのが自然だからです。

具体例を考えてみると分かりやすいです。

例えば、銀行は、今であれば顧客の求めに応じて預金を現金で払い戻しているのを、デジタル円の発行後は、顧客の希望に応じて、現金のほかデジタル円でも払い戻すようになると想定されますが、これはデジタル円が現金と同じ法貨であることによって当然に生じる帰結であり、銀行が行っていることは、デジタル円の発行前も発行後も、「銀行業免許に基づく預金業務」に変わりがありません。つまり、銀行は、デジタル円の発行後は、既存の銀行業免許に基づく預金業務の枠内で、当然にデジタル円の払出・受入を行うようになるだろうと想定され、追加の規制を及ぼす余地はないはずです。

おわりに

(前編)・(中編)・(後編)と3部作になってしまいましたが、以上をもって「2.デジタル円の流通を担う「仲介機関」とは? 担い得る業態と規制」の検討を終了します。

仲介機関がどのような役割を担うのか、そして誰が仲介機関を担い得るのか、などについて3つの記事を通じて(あえて重複をいとわずに)様々な角度から繰り返しご説明してきたつもりですので、(その結果全体的に長くなってしまったのですが、根気強く読んでいただいた方には)具体的なイメージを持っていただけたのではないかなと思います。最後までお付き合いいただきありがとうございました。

次回以降は、このテーマでご紹介した仲介機関の役割も踏まえながら、「3.デジタル円におけるプライバシーとAML/CFTのバランス」についてご説明します。ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()