ブログ

【デジタル円ブログ⑥】デジタル円におけるプライバシーとAML/CFTのバランス(前編)

2024.10.11

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「3.デジタル円におけるプライバシーとAML/CFTのバランス」の前編です。テーマ1.と2.についても、それぞれ以下のリンクからご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

「デジタル円におけるプライバシーとAML/CFTのバランス」とは?

これまでの記事でも述べてきたように、デジタル円は「法貨」である点や、その流通経路(日本銀行が発行した後、銀行等を介して国民に行き渡る点)において現金と共通しています。

しかし、「情報の取扱い」という観点から見ると、デジタル円と現金は根本的に異なります。現金は物理的な紙幣や硬貨であるため、その利用に関する情報(誰が、いつ、どこで、何のために使ったか)を把握しにくいという特徴を持ちます。他方、デジタル円はデジタル決済手段であることから、その利用に伴い何らかの情報が必然的に生成・管理されることになります。

しかし、だからといって、デジタル円を「国家による監視ツール」といった陰謀論と結びつけるのは誤りです。デジタル円は、あくまで決済手段としての役割を担うものであり、情報収集を目的としたものではありません。そのため、デジタル円に関する情報の取扱いには、プライバシーが確保されていることが前提となります。

「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)(以下「中間整理」といいます)でも、

「CBDCは、デジタル決済手段であることから、その利用者情報・取引情報の取扱いが課題となる。個人情報保護の観点からは、プライバシーの確保が前提であり、制度設計の段階から個人情報保護措置を事前に組み込んでいく「プライバシー・バイ・デザイン」の考え方に沿って検討していくことが重要である。」

という原則が明確に示されています(3.(3)②)。

もっとも、(デジタル円の文脈に限らず一般的にそうであるように)プライバシーは絶対的に保障されるものではなく、AML/CFT(マネー・ローンダリングおよびテロ資金供与防止対策)をはじめとする公共政策上の要請とのバランスを図っていくことが求められます(同上)。

情報の取扱いに関する日本銀行・仲介機関間の役割分担

上記のとおり、デジタル円に関する情報の取扱いにおいては、プライバシーが確保されていることが前提となります。

その前提のもとで、デジタル円のエコシステムのなかでは、どの主体が、どの情報を、どういう目的で取り扱うことになるのでしょうか。

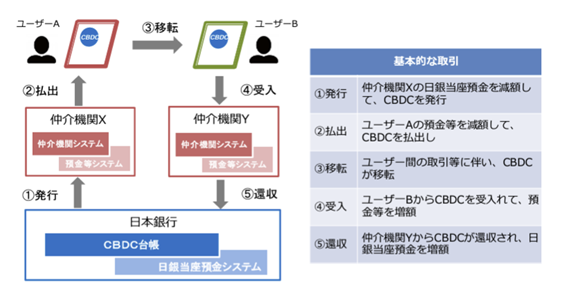

まず、登場人物のおさらいとして、「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」でもご紹介した下図をご覧ください。

「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋

すなわち、デジタル円のエコシステムにおける主要な関係者は、デジタル円を発行する日本銀行と、デジタル円の流通およびウォレットアプリの提供を担う仲介機関です。仲介機関には、銀行等の金融機関に加え、資金移動業者等の様々な業態が含まれることが想定されています(詳細については、「2. デジタル円の流通を担う『仲介機関』とは?担い得る業態と規制(後編)」をご参照ください)。

したがって、デジタル円に関する情報の取扱いについても、日本銀行と仲介機関との間で適切な役割分担を行うことが求められます。

まず、日本銀行に期待される役割について、中間整理の以下の記述を見てみましょう(3.(3)②。下線は引用者)。

「日本銀行については、CBDCを自らの負債として一元的に発行することになるため、その記録・確認を正確に行うための仕組み(台帳等)の管理を行うこととなるが、利用者情報・取引情報を取り扱う範囲は必要最小限とすることが基本と考えられる。

例えば、日本銀行は個別の利用者情報・取引情報を可能な限り取得・保有することがないよう設計することが考えられる。また、仮に個別の情報を取得・保有する場合も、匿名化などの措置を講じることや、必要な期間のみ保有し不要になれば速やかに消去することが考えられる。」

次に、仲介機関に期待される役割について、中間整理は以下のように述べています(同上。下線は引用者)。

「こうした観点から、まず仲介機関……については、既存の決済手段と同様に、情報の取得・利用や保管・管理等に際し、個人情報保護法など関係法令を踏まえ、取得前に情報の利用目的を特定するほか、必要な期間のみ保有し不要になれば速やかに消去するなど、適切に情報を取り扱うことが基本と考えられる。

その上で、仲介機関が利用者情報・取引情報の大部分を取り扱うことが想定されるため、その範囲についても更に検討を進めていく必要がある。その際、CBDCが、現状の銀行預金やデジタル決済手段よりも、多くの情報を収集することや、情報を利活用する用途を大幅に拡大するものとならないように留意する必要がある。また、情報の利活用の目的が社会的に受容される必要があるとともに、情報の利活用が利用者に不利益をもたらすことがない ようにすることも重要である。」

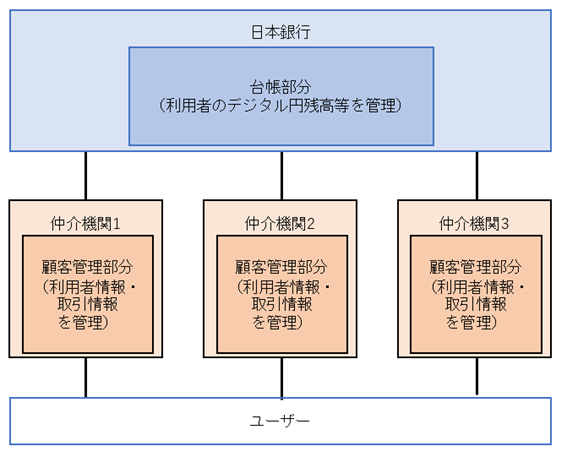

さらに、日本銀行が2023年4月から進めているパイロット実験に関するプログレスレポート「中央銀行デジタル通貨に関する実証実験「パイロット実験」の進捗状況(2024年4月)」(以下「パイロット実験プログレスレポート」といいます)では、現在設計が進められている実験用システムにおける情報の取扱いに関するイメージについて、以下のように述べられています(2.1)。

「また、プライバシーに配慮し、仲介機関において顧客の個人情報を扱う部分(顧客管理部分)と、決済を扱う部分(CBDC台帳部分)を分離して構築することを予定している。」

以上を踏まえると、デジタル円に関する情報の取扱いについては、日本銀行と仲介機関の間で次のような基本的な役割分担の考え方が導き出せます。

|

考え方その1 |

情報の取扱いを「台帳部分」(各利用者のデジタル円の残高を記録する部分)と「顧客管理部分」(利用者情報・取引情報)に分割する。 |

|

考え方その2 |

「台帳部分」の情報の取扱いは日本銀行が担い、「顧客管理部分」の情報の取扱いは仲介機関が担う。 |

これらの考え方を可視化してみると、下の模式図(筆者作成)のようになります。

「2. デジタル円の流通を担う『仲介機関』とは? 担い得る業態と規制」でも述べたように、デジタル円のウォレットアプリの提供を担うのは日本銀行ではなく、仲介機関です。

「2. デジタル円の流通を担う『仲介機関』とは? 担い得る業態と規制」でも述べたように、デジタル円のウォレットアプリの提供を担うのは日本銀行ではなく、仲介機関です。

そのため、デジタル円を実際に保有・利用する際に、利用者がアプリ上で入力した個人情報や、デジタル円の利用により生成される取引情報は、アプリを提供する仲介機関が管理する責任を負うと考えるのが自然です。

一方で、台帳における各利用者のデジタル円の残高など、限定された情報の取扱いについては、デジタル円が日本銀行の負債であることを考慮すると、その負債の発行者である日本銀行が自ら管理するのが自然でしょう。

中間整理でも指摘されているように、仲介機関は、すでに銀行預金や電子マネーなどの既存のリテール向け(個人や一般企業向け)決済サービスにおいて、利用者情報や取引情報の管理に関する知見、専門性、実績を有しています。これに対し、日本銀行はこれまでリテール向けのデジタル決済手段を提供した経験がなく、その分野における情報の取扱いに精通しているとはいい難いです。このような観点からも、上記のような役割分担は合理的であるといえます。

ちなみに、個人情報保護法に関心のある方(筆者もその一人です)にとっては、上記のような役割分担のもとで、「台帳部分」で管理される残高等の情報が「個人情報」に該当するのかどうか、仲介機関による「顧客管理部分」における情報の取扱いが、日本銀行により委託されたものであるかどうかなどは、非常に興味深く、かつ重要な論点です。しかし、これらを本格的に検討しようとすると膨大な分量になるため(そのスピンオフだけで一つのブログ連載になってしまいそうな勢いです)、今回はあえて割愛(ないし我慢)し、別の機会に取り上げることにしたいと思います。

おわりに

次回は、デジタル円におけるAML/CFT(マネー・ローンダリングおよびテロ資金供与防止対策)の考え方についてご紹介していきます。ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()