ブログ

【排出量取引制度(GX-ETS)①】概要、対象事業者、登録確認機関、排出枠の割当て(総論)

2026.01.27

SHARE![]()

![]()

![]()

※本ブログは、2026年4月に更新版をしております。最新の内容は、こちらよりご覧ください。

GX推進法が改正され、2026年度から、日本において排出量取引制度(GX-ETS)が本格的にスタートします。

本ブログでは、概要、対象となる事業者、登録確認機関、排出枠の割当て(総論)についてご説明いたします。

(なお、排出枠の割当て(各論①)排出枠の割当量の調整、ベンチマークによる割当水準につきましては、【排出量取引制度(GX-ETS)②:https://www.tmi.gr.jp/eyes/blog/2026/17930.html】を、

排出枠の割当て(各論②)グランドファザリングによる割当水準、勘案事項(過去の削減努力、リーケージリスク等)につきましては、【排出量取引制度(GX-ETS)③:https://www.tmi.gr.jp/eyes/blog/2026/17931.html】を、割当ての方法、排出実績量の報告等、排出量の取引、償却、未償却相当負担金については、【排出量取引制度(GX-ETS)④:https://www.tmi.gr.jp/eyes/blog/2026/17932.html】を、それぞれご参照願います。)

0 概要

GX推進法(脱炭素成長型経済構造への円滑な移行の推進に関する法律)が改正(2025年6月4日公布、2026年4月1日施行)され、2026年度から、日本において排出量取引制度(GX-ETS)が本格的にスタートします。

GX-ETSは、我が国における脱炭素成長型経済構造、つまり、産業活動において使用するエネルギー及び原材料に係る二酸化炭素を原則として大気中に排出せずに産業競争力を強化することにより、経済成長を可能とする経済構造(2条1項)への円滑な移行を推進するために設けられるものです(1条)。この脱炭素成長型経済構造への移行をグリーン・トランスフォーメーション、略してGXといいます。

炭素排出に値付けをすることにより、GX関連製品・事業の付加価値を向上させるカーボンプライシングとして、多排出産業を中心に、企業ごとの状況を踏まえた野心的な削減目標に基づき、産業競争力強化と効率的かつ効果的な排出削減が可能となるGX-ETSを導入するものです(脱炭素成長型経済構造移行推進戦略(2023年7月)(GX推進法6条に基づき政府が定めたもの)17頁)。

1 GX-ETSの対象となる事業者

事業活動に伴う二酸化炭素の年度平均排出量(前年度までの3か年度の二酸化炭素の排出量の平均)が10万トン以上の事業者が、GX-ETSの対象となります(33条1項、施行令2条)。二酸化炭素の直接排出量が10万トン以上の事業者は、300~400社程度であり、これらの事業者による二酸化炭素の排出量合計は、温室効果ガス排出量の60%近くとなる見込みです(GX実現に向けたカーボンプライシング専門WG(第5回)(2024年12月19日)資料1(以下「論点整理案」という。)16頁)。

1-1 届出

二酸化炭素の年度平均排出量が10万トン以上の事業者は、毎年度、次の事項等を経済産業大臣に届け出る必要があります(法33条1項)。

① 事業分野、事業活動の内容

② 二酸化炭素の年度平均排出量

③ 当該年度の排出目標量及びその設定の基礎となる事項

届出に当たり、上記③の排出目標量については、実施指針(後述2-2参照)で定める排出目標量の設定方法により適切に設定されていることについて、経済産業大臣の登録(法60条1項)を受けた登録確認機関の確認を受け(33条2項、施行令3条)、この確認の結果を記載した報告書を添付する必要があります(同条3項)。

1-2 密接関係者

前述1-1の届出を行おうとする事業者が、密接関係者と一体的に脱炭素成長型経済構造への円滑な移行に資する投資(以下「GX投資」といいます。)を行う場合、当該密接関係者と共同して当該届出を行うことができます(33条4項)。

この「密接関係者」とは、届出を行おうとする事業者の子会社(会社法2条3号、会社法施行規則3条1項・3項)、親会社(会社法2条4号、会社法施行規則3条2項・3項)の子会社(兄弟会社)及び関連会社(会社計算規則(平成18年法務省令第13号、その後の改正を含む。)2条3項21号)で、かつ、二酸化炭素の直接排出量が10万トン以上である事業者をいいます(排出量取引制度小委員会「脱炭素成長型投資事業者排出枠の割当ての実施に関する指針に関する意見」(2025年12月19日)の別添「産業構造審議会 排出量取引制度小委員会 中間整理~排出枠の割当ての実施指針等に関する事項~」(以下「中間整理」といいます。)12頁)。

また、一体的な投資であることは、毎年度、経済産業大臣及び事業所管大臣に提出する移行計画(事業活動に伴う二酸化炭素の排出量の削減に関する目標や、GX投資等の事業活動に関する計画)(73条1項、後述5-6参照)を通じて確認されます(中間整理12頁)。

この場合、当該密接関係者の二酸化炭素の排出量は、当該届出をする事業者の二酸化炭素の排出量とみなして、当該届出をする事業者は、排出枠の割当て(34条)、排出実績量の報告(35条)、排出枠の保有(36条)及び移行計画の作成(73条)を一括して行います。

2 登録確認機関

前述1-1の排出目標量の適切な設定の確認(33条2項)や、後述5-1の排出実績量の適切な算定の確認(35条2項)は、経済産業大臣の登録を受けた登録確認機関(33条2項)が行います。登録には、確認業務を実施する基礎的資格、業務従事者の能力、経理的基礎及び品質管理体制の整備(中間整理28頁)といった要件に適合する必要があり(60条1項)、登録の有効期間は5年です(61条1項、施行令8条)。

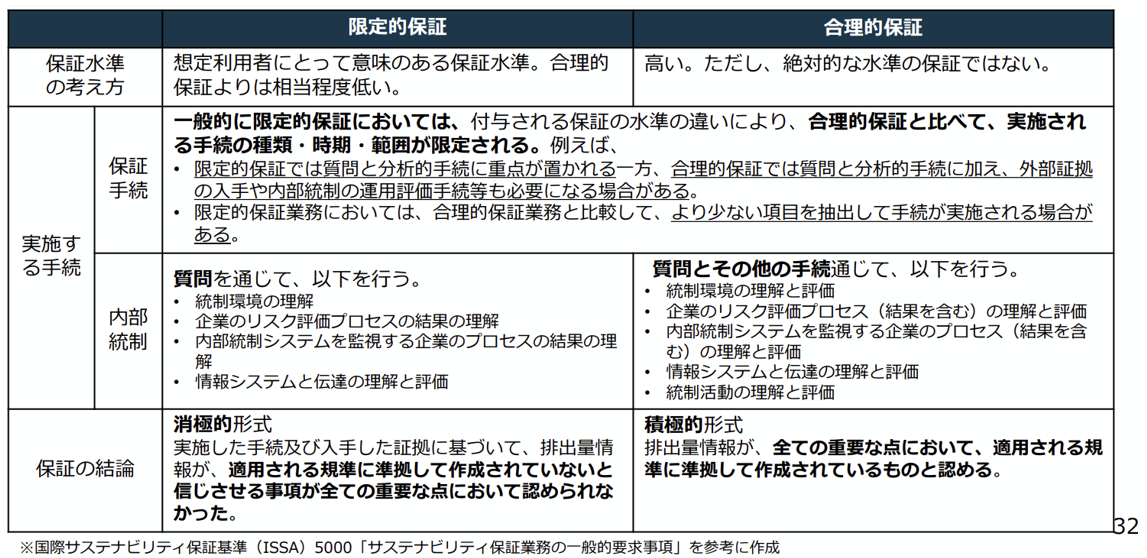

政府としては、まずは、登録確認機関数の確保に優先的に取り組み、並行して確認業務の品質向上に取り組むものとし(中間整理23頁)、当初3年間は事業者全体の排出実績量に対する限定的水準の確認のみを求め、2029年度以降、大規模事業所(年間の二酸化炭素排出量100万トン以上を目安に検討)を対象に、段階的に合理的水準の確認を求めることとしています(中間整理26頁、115頁。後述5-1参照)。

(第1回排出量取引制度小委(2025年7月2日)資料3の32頁)

3 排出枠の割当て

3-1 排出枠

排出枠(「脱炭素成長型投資事業者排出枠」)とは、GX投資を行おうとする事業者に対して割り当てられる、事業者の生産、輸送等の事業活動に伴う二酸化炭素の排出量に相当する枠で、二酸化炭素1トンを表す単位により表記されるものをいいます(32条1項)。

3-2 排出枠の割当て

経済産業大臣は、前述1-1の届出内容が実施指針に照らして適切であると認める場合、届出をした事業者(「脱炭素成長型投資事業者」)に対し、当該届出における排出目標量を基礎として、脱炭素成長型投資事業者排出枠(以下「排出枠」といいます。)を無償で割り当てます(34条1項)。

実施方針とは、経済産業大臣が定める、排出枠の割当ての実施に関する指針をいいます(32条1項)。そして、中間整理は、これを踏まえて実施指針を定めるため、経済産業大臣から諮問を受けた産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会が実施指針に関する意見として2025年12月19日付けで取りまとめたものです。

この割当ては、①事業分野ごとの国際競争力の維持又は向上に関する事項、及び②脱炭素成長型経済構造への円滑な移行の推進に資する研究・技術開発に関する事項を勘案して行われます(同項、32条2項5号)。

3-3 ベンチマークとグランドファザリング

3-3-1 ベンチマークとは

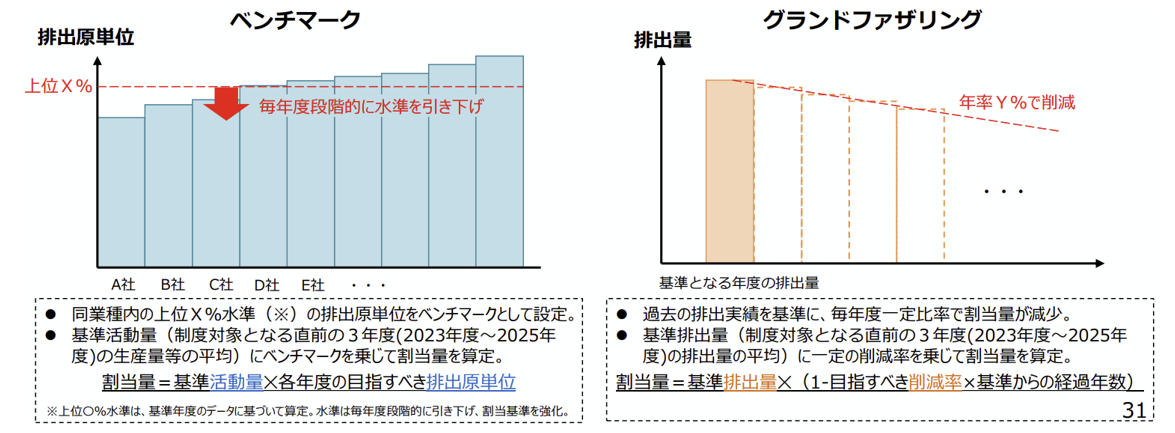

特に業種特性を考慮する必要性の高いエネルギー多消費分野等を中心にベンチマークを定め、これに基づいて企業ごとの割当量を算定します。

ベンチマークの水準は、業種ごとの代替技術の導入状況等を考慮し、業種ごとに、各社の排出原単位(生産量、輸送量等、事業活動の規模を示す指標の単位当たりの当該事業活動に伴う二酸化炭素の排出量をいいます(32条3項)。)を比較し、同業種内の上位X%に相当する水準としてそれぞれ定めます。この水準は、毎年度段階的に引下げます。

割当量は、以下の数式で示すことができます。

割当量=基準活動量×各年度の目指すべき排出原単位

(基準活動量:制度対象となる直前の3年度(2023年度~2025年度)(以下「基準期間」といいます。)の生産量等の平均)

(中間整理31頁)

(中間整理31頁)

3-3-2 グランドファザリングとは

ベンチマークの設定が困難な業種については、基準となる年度の排出量に一定の削減率を乗じるグランドファザリング方式で割当量を決定します。

割当量=基準排出量×(1-目指すべき削減率×基準からの経過年数)

(基準排出量=基準期間の排出量の平均)

3-3-3 事業者全体の割当量の算定方法

制度対象事業者ごとの割当量は、当該事業者が保有する事業所ごとの各ベンチマーク対象プロセスとグランドファザリング対象の割当量を合算した量に、勘案事項による調整量を加えた量として算出されます(中間整理32頁)。

以上

Member

PROFILE

SHARE![]()

![]()

![]()