ブログ

【Web3ブログ】デジタル地方債に関する実務及び法改正の動向

2026.04.24

SHARE![]()

![]()

![]()

はじめに:テクノロジーが切り拓く新しい直接金融

近年、日本の資本市場において、ブロックチェーン等の分散型台帳技術を基盤とした「セキュリティトークン(デジタル証券、以下ST)」を用いた投資商品の発行が拡大しつつあります。これまでのSTは不動産を裏付資産とするものが太宗を占めていましたが、近年では民間企業が社債をSTとして発行する「デジタル社債(社債ST)」も増加傾向にあります。

従来、社債による資金調達は、発行ロットの大きさや流通市場の構造から、主に機関投資家を対象とした間接金融によって形成されてきました 。そこでの機関投資家の投資判断基準は、「金銭的リターン(利回り)」と発行体の「信用リスク」のバランスに依存する一次元的なものでした。しかし、近時のデジタル社債は個人投資家向けの公募事例も複数登場しており、テクノロジーの進展が発行体と個人投資家を直接結びつけることを可能にしています。これは、これまでの機関投資家中心の市場とは異なる「新しい直接金融」の形が具現化しつつあることを示唆しています。

本ブログでは、先行する民間企業によるデジタル社債の事例から投資家行動の変容を分析し、この枠組みを地方公共団体の資金調達に応用した「デジタル地方債」の構想と、現行法制度における課題について考察します。

なお、本ブログには、「デジタル社債からデジタル地方債へ ~新しい直接金融のカタチ~」(イノベーション・インテリジェンス研究所『金融・資本市場リサーチ』2026 年5 月号(通巻24 号)86ページ以下)を要約した内容が含まれます。

デジタル社債の法的構造と先行事例が示す「資金循環」

デジタル社債(社債ST)は、金融商品取引法上は「電子記録移転有価証券表示権利等」に該当し、第一項有価証券としての開示・販売規制を受けます 。一方、私法上の権利移転や対抗要件の構造は、振替法に基づく振替社債ではなく、会社法及び民法の一般原則に基づく「一般社債」として位置づけられます。すなわち、物理的な社債券を不発行とした上で、ブロックチェーン上のトークン移転記録を社債原簿と同期させる等のスキームにより、発行体が多数の投資家を直接管理しています。留意すべき法的リスクとして、一般社債である以上、振替法のような権利推定効や善意取得制度が明文で存在しないという構造的課題があります。現行実務では技術と運用(コンソーシアムチェーンの活用や管理者による強制移転操作など)で法的脆弱性を補完していますが、将来的にはトークン化法などの法整備が望まれます。

こうした法的側面を持ちつつも、現在、多様な事業会社が独自のデジタル社債やデジタル特典付き社債を発行しています。これらは単なる資金調達を超え、顧客エンゲージメントや社会貢献を統合した新しい金融商品として機能しています。

- 丸井グループ: 2022年以降、「応援投資」を掲げてデジタル社債を発行しています。利息の一部を自社のクレジットカードポイント(エポスポイント)で還元し、調達資金を途上国でのマイクロファイナンス事業等に充てています。これにより、支払利息が自社経済圏で消費される「資金循環」を実現しつつ、社会貢献への共感を集め、1億円の予定に対し約20億円の応募を集めました。

- パン・パシフィック・インターナショナルホールディングス(PPIH): 自社店舗で利用可能な「majicaポイント」で利払いと特典付与を行い、調達資金を若年層のスポーツ・文化支援に充当しています。

- ネイチャーイン大瀬館: 宿泊施設の改修資金等としてデジタル社債を発行し、投資口数に応じて無料宿泊券や器材レンタル割引といったダイバー向けの実利的な体験価値を提供しました。

- カゴメ・JR西日本: ブロックチェーン技術を用いたプラットフォームを活用し、低利回りでありながら自社商品(つぶより野菜)の送付や優待割引券、車両基地見学ツアーなどの特典を付与することで、投資家と直接つながるチャネルを構築しています。ただし、これらの社債は、金融商品取引法上は、「電子記録移転有価証券表示権利等」に該当するデジタル社債ではなく、デジタル特典付きの社債という位置づけとなります。

投資家行動の多様化と三次元リターン

これらの先行事例から導き出されるのは、個人向け社債市場における投資家の動機が、純粋な経済的利回りの追求から多様化しているという点です。

- 金銭的リターン: 表面利率等の純粋な経済的利回り。

- 非金銭的リターン(ユーティリティ): 自社商品やポイント、施設利用権などの実利。

- 社会的・心理的リターン: 調達資金が社会貢献や応援したい事業に充てられることから得られる精神的満足感や帰属意識。

特に第2の「非金銭的リターン」においては、発行体と投資家の間に「リターンと調達コストの非対称性」が働いています。発行体が自社ポイントで利払いを行ったり、既存の遊休資産(空室や空席)を特典として提供したりする場合、追加費用は低廉に抑えられます。にもかかわらず、投資家は額面通りの価値を享受できるため、調達コストの極小化と投資家効用の最大化が同時に実現できるのです。

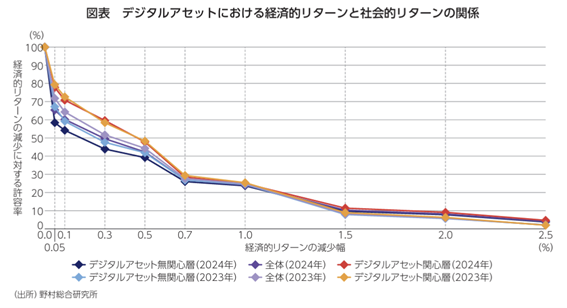

さらに、第3の「社会的・心理的リターン」については、野村総合研究所(NRI)の調査データが興味深い示唆を与えています。デジタルアセット関心層の約60%が、社会的意義や公共性の高い分野への投資であれば「通常より0.3%(30bp)低い利回り」であっても投資を許容するという結果が示されました。デジタル技術によって投資家と直接繋がり、共感をベースとした新しい経済的合理性が資本市場において成立し始めていると考えられます。

地方自治体の資金調達:ミニ公募債の軌跡と資金流出の課題

このブロックチェーン技術による直接調達と三次元リターンの概念を、地方公共団体が発行する「地方債」に当てはめることが考えられます。

2000年代前半の地方分権改革の流れの中では、住民の参画意識を高めることを目的とした「住民参加型市場公募地方債(ミニ公募債)」が全国で活発に発行されました。少額から購入でき、学校の耐震化や公園整備など使途が明確にされていましたが、その後の超低金利政策による「金銭的リターン」の低下や、紙の債券によるアナログな管理・事務コストが重荷となり、発行は次第に縮小・衰退しました。しかし、当時、群馬銀行や千葉銀行などの地域密着型の地方銀行が募集窓口や事務代行として主導的な役割を果たしていた事実は、今後の制度設計においても重要な教訓となります。

現在の地方債の大半は、都市部の金融機関や機関投資家によって引き受けられています。この構造下では、地方公共団体が税収等から支払う利息は「地域外への富の流出」を意味します。もし地域住民や関係人口が直接地方債を引き受ければ、利払いが再び住民の所得となり、地域内で消費・投資されるという好循環が期待できるのです。

デジタル地方債に向けた現行法と2026年法改正の展望

地方公共団体がデジタル地方債を発行しようとする場合、民間企業の社債とは異なる公法上の厳格な規律を受けます。地方自治法及び地方財政法により、資金使途は原則として公共施設等の建設事業費などに限定されており、予算執行状況等の公表義務も存在します。

現行法上、地方債の法的形態は主に以下の3つに大別されます。

- 証券発行地方債(現物債): 物理的な証券が発行され、紛失リスクや保管コストが伴う。

- 登録地方債: 証券不発行で地方債原簿により管理されるが、善意取得制度が存在せず、手続きがアナログ。

- 振替地方債: 現在の市場公募地方債の太宗。振替口座簿の記録が効力要件となり善意取得も認められるが、間接保有構造のため発行体が末端の投資家を直接把握できない。

これらの課題を解決するため、政府は2024年6月の「金融・資産運用特区実現パッケージ」において、地方公共団体によるデジタル証券発行に係る法令整備を明確に位置付けました。そして、2026年3月27日には「地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律案」が閣議決定されました。

この改正法案の中には「地方財政法の一部改正」も含まれており 、具体的には以下のような内容が規定されています。

- 「地方債原簿」の概念の創設: 地方公共団体が地方債を発行した日以後遅滞なく、政令で定める事項を記載・記録する「地方債原簿」を作成することが義務付けられます。

- 会社法の社債に関する規定の準用: 会社法の規定が準用されることで、券面を不発行とすることが可能になるほか、譲渡の対抗要件を原簿への記載・記録とすることなどが法的に明確化されます。

かかる法改正により、民間企業において既に発行事例のあるデジタル社債(社債セキュリティトークン)と同様の法的整理のもとで、デジタル地方債を発行できることになります。なお、この改正法が適用されるのは、2027年(令和9年)4月1日以降に募集又は交付される地方債からとなる見込みです。

地方銀行をハブとしたエコシステムの構築と今後の展望

法改正を見据えたデジタル地方債の社会実装においては、かつてのミニ公募債時代と同様に、地域金融機関(地方銀行等)が販売プラットフォームを提供し、ハブとしての役割を果たすことが期待されます。

地方銀行が募集や事務を代行し、発行するトークン化預金やステーブルコイン(電子決済手段)を活用することで、スマートコントラクトによる自動利払いや、低コストでの「毎月分配型」の利払いが実現可能となります。また、アプリを通じたポイントやトークンによる特典付与、動画やレポートによる資金使途の可視化を通じて、投資家に「自身の投資が地元の発展に貢献している」という社会的・心理的リターンを直接届けることができます。これにより、地域外に流出していた利息が地域内に留まり、消費活動に繋がる「地域資金循環」にも寄与すると考えられます。

さらに、このような共感に基づく直接金融のスキームは、自治体に限定されず、学校法人、医療機関、地域密着型企業、スポーツ球団など、公共性の高い分野での資金調達にも応用し得る大きなポテンシャルを秘めています。

おわりに:コミュニティ形成のツールとしての直接金融

デジタル地方債への展開は、単なる資金調達手法の電子化やコスト削減にとどまりません。それは投資という行為に「思い」や「ストーリー」を付加し、住民や関係人口が地域のプロジェクトにステークホルダーとして直接参加するための「コミュニティ形成のツール」として機能し得るとも考えられます。リターンの多元化により、従来の金利依存型では資金が集まりにくかった地域課題に対しても、共感と資金を呼び込むことが可能になります。

一方で、地方公共団体は民間企業以上に、公平性や説明責任が求められます 。非金銭的リターン(特典)が実質的な補助金や利益供与に該当しないように、また行政サービスの平等原則と不整合を起こさないように、緻密な制度設計が必要です。

これらの新しい仕組みが法的安定性をもって社会実装されるためには、公法、私法、業法の多岐にわたる領域で、技術の進化に即したルールメイキングが不可欠です。デジタル地方債が、持続可能な地方財政の実現と地域経済の自律的発展に向けた新たな原動力となることが強く期待されます。

Member

PROFILE

SHARE![]()

![]()

![]()