ブログ

中小企業の事業再生等に関するガイドラインの概要

2022.04.20

SHARE![]()

![]()

![]()

TMI総合法律事務所 事業再生・倒産プラクティスグループ

衛藤佳樹、菅野邑斗、戸田涼介

はじめに

2022(令和4)年3月4日、中小企業の事業再生等に関する研究会(事務局:一般社団法人全国銀行協会)から、「中小企業の事業再生等に関するガイドライン」(以下「本GL」といいます。注1)が策定・公表されました(いわゆる中小企業版私的整理ガイドラインといえます。)。また、本GLに即して具体的な実務を行う上で留意すべきポイントを取りまとめた「中小企業の事業再生等に関するガイドライン」Q&A(以下「本QA」といいます。注2)も策定・公表され、同年4月15日に適用が開始されました。

そこで、本ブログでは、本GLの概要等について解説いたします。

(注1)本GL:https://www.zenginkyo.or.jp/fileadmin/res/news/news340304.pdf

(注2)本QA(令和4年4月8日改訂版):https://www.zenginkyo.or.jp/fileadmin/res/news/news340438.pdf

制定の経緯

企業が債務整理を行う場面において、いわゆる法的整理手続(民事再生・会社更生)と異なり、私的整理手続(債務者と債権者である金融機関等の間の合意に基づき、債務(主として金融債務)について返済猶予、債務減免等を受ける手続/本GL16頁参照)は、取引債権者を巻き込むことなく、かつ密行的に行うことができるため、事業毀損のリスクを回避することができる等のメリットが指摘されます(注3)。この点、私的整理手続のうち、関係者に対する公平性・透明性を確保する観点から、一定の準則ないしルールを定め、それに従って行われる私的整理手続を準則型私的整理手続といい、近年その利用が急激に増加しています(注4)。

もっとも、準則型私的整理手続については、従前より手続が厳格で柔軟性に欠ける場合があることや、手続に一定の時間を要すること等のデメリットも指摘されてきました(注5)。そして、その様な中で発生したコロナ禍において、多くの中小企業が政府による緊急融資等の支援策で資金繰りを確保できた一方、いわゆる過剰債務の問題が生じているとされ(注6)、「より迅速かつ柔軟に中小企業者が事業再生等に取り組めるよう」(本GL4頁)新たな準則型私的整理手続の導入が望まれました。

そこで策定されたのが本GLになります。本GLは、次の2点を目的とします(本GL3頁)。

|

①中小企業者の「平時」、「有事」、「事業再生計画成立後のフォローアップ」、各々の段階において、中小企業者、金融機関それぞれが果たすべき役割を明確化し、中小企業者の事業再生等に関する基本的な考え方を示すこと |

(注3)相澤光江「事業再生における私的整理の現状と課題」松下淳一・相澤光江編『事業再生・倒産実務全書』(金融財政事情研究会、2020年)(https://www.tmi.gr.jp/eyes/publication/2020/5577.html )5頁

(注4)前掲注3 相澤4、9頁

(注5)谷津朋美「各種私的整理手続の特徴と相違」松下淳一・相澤光江編『事業再生・倒産実務全書』(きんざい、2020年)21頁

(注6)「コロナ危機下のバランスシート問題研究会提言―事業構造改革の加速による成長実現戦略」NBL1179号23頁

本GLの内容

(1) 本GLの構成

本GLは、三部構成であり、第一部では本GLの目的等が、第二部では中小企業の事業再生等に関する基本的な考え方(平時・有事における中小企業者、金融機関の対応、私的整理検討時の留意点、事業再生計画成立後のフォローアップ等)が、そして、第三部では、中小企業版の準則型私的整理手続(以下「本GL手続」といいます。)の指針が定められています。以下では特に本GL手続についてその内容を見ていきます。

(2) 本GL手続に関して

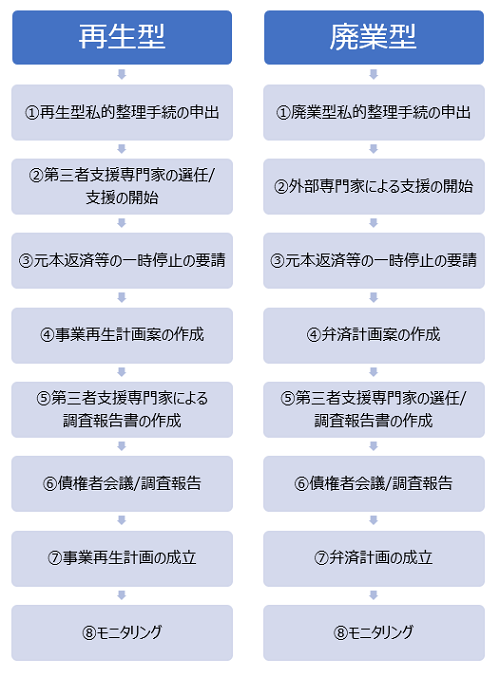

ア 本GL手続の流れ

本GL手続では、中小企業者の特性を考慮し策定した、中小企業者のための私的整理手続として、中小企業者が事業再生を図る場合の手続(以下「再生型」といいます。)だけでなく、廃業を選択する場合の手続(以下「廃業型」といいます。)も定められており、各手続の流れは、以下【図1】のとおりとなります(図1は、本GL18、24頁に基づき筆者らが作成)。

【図1】

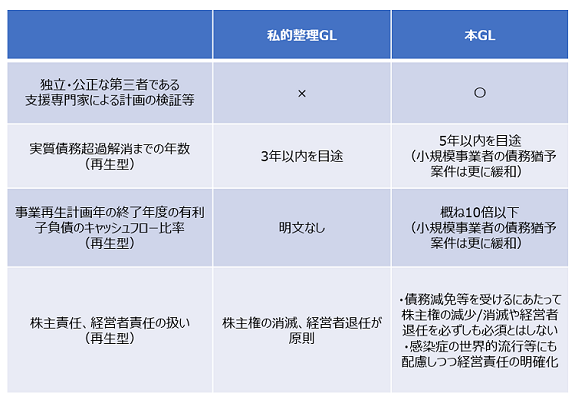

イ 従来の私的整理ガイドラインとの主要な相違点

本GL手続は、2001(平成13)年に策定された「私的整理に関するガイドライン」(以下「私的整理GL」といいます。注7)と比較すると、本GLが中小企業者を対象としていることに加え、次の【図2】の様な相違点があるとされています(図2は、本QA-Q2、注8に基づき筆者らが作成)。

【図2】

(注7)私的整理GL :https://www.zenginkyo.or.jp/fileadmin/res/news/news170331_3.pdf

(注8)経済産業省・金融庁・財務省「中小企業活性化パッケージ(関連施策集)」(2022年3月)(https://www.meti.go.jp/press/2021/03/20220304006/20220304006-2.pdf )7頁

ウ 廃業型のポイント

廃業型において注目すべきは、(弁済計画は原則、対象債権者に対する金融債務の弁済が必要ですが、)「清算価値がゼロであり、債務者の有する全ての財産を換価・処分しても、公租公課や労働債権等の優先する債権を弁済することにより金融債務に対する弁済をできない場合」においても、「金融債務の弁済がないにもかかわらず対象債権者にとっての経済合理性があることの説明、及びその調査報告」がなされたときには、「金融債務の弁済が全く行われない弁済計画案も排除されない」との指摘がなされている点です(本QA-Q90)。

また、本GLと同日に策定・公表された、廃業時における「経営者保証に関するガイドライン」の基本的考え方(以下「基本的考え方」といいます。注9)では、「中小企業の廃業時に焦点を当て、中小企業の経営規律の確保に配慮しつつ、現行のガイドラインの趣旨・内容を明確化し、ガイドラインに基づく保証債務整理の進め方を整理するとともに、主たる債務者・保証人、対象債権者及び弁護士等の支援専門家について、中小企業の廃業時におけるガイドライン活用の観点から求められる対応」が示されており(基本的考え方2頁)、特に経営者保証ガイドライン上、「保証人が対象債権者に対し、弁済する金額が無い弁済計画(いわゆるゼロ円弁済)」も許され得ることが指摘されています(基本的考え方 5頁)(ただし、この場合においても、対象債権者にとっての経済合理性があることの説明等が必要になるでしょう。)。

そのため、中小企業者やその経営者が廃業を望む場合において、必ずしも弁済原資が十分ではないときであっても、本GLや基本的考え方に基づき、破産を回避しつつ廃業を果たす余地があります。

(注9)基本的考え方:https://www.zenginkyo.or.jp/fileadmin/res/news/news340334.pdf

エ 本GL手続に対する支援制度

本GL手続については、計画策定に当たって認定経営革新等支援機関による計画策定支援等を受けていることを条件として、事業者が専門家に支払う報酬の一部が補助されることとなりました。具体的には、1案件当たり補助率3分の2、補助上限計700万円(DD費用等:上限300万円/計画策定支援費用:上限300万円/伴走支援費用:上限100万円)となっています(注10)。

(注10)前掲注8 経済産業省・金融庁・財務省「中小企業活性化パッケージ(関連施策集)」8頁

終わりに

新型コロナウイルス感染症が収束し、緊急支援策が終了した段階においては、過剰債務を抱える多くの中小企業において、資金繰りの面で難しい状況が生じることが予想されていますが、本GL手続を通じて少しでも多くの企業の円滑な再生/廃業がなされることを切望します。

もし本GL手続や事業再生等について、より詳細な検討を考えている方がおられれば、ぜひ個別にお問い合わせください。

Member

SHARE![]()

![]()

![]()