ブログ

外為法改正案について〔下〕

2026.06.29

SHARE![]()

![]()

![]()

概要

2026年6月5日、「外国為替及び外国貿易法の一部を改正する法律」が公布されました(注1)。同法律による改正を、以下「本改正」といい、本改正後の外国為替及び外国貿易法を、以下「本改正法」といいます。

本稿は、2026年5月11日付ブログ「外為法改正案について〔上〕」(以下「前稿」といいます。)の続編として、対内直接投資等及び特定取得に係る制度改正に係る以下の①~⑤の改正案のうち、③、④及び⑤について解説します。なお、特段の明示のない限り、略語は前稿に従います。

① 「対内直接投資等」の類型の追加(間接取得規制)

② 対内直接投資等及び特定取得が国の安全等を損なう事態を生ずるおそれをなくするための措置(以下「国の安全等に係る措置」といいます。)の明文化

③ 外国投資家のみなし規定の見直し(高リスク非居住者等による潜脱防止)

④ 事前届出の対象ではない対内直接投資等及び特定取得に対する事後介入制度の導入

⑤ 内閣総理大臣等の意見聴取

外国投資家のみなし規定の見直し(高リスク非居住者等による潜脱防止)

(1) 本改正前

現行外為法上、「対内直接投資等」又は「特定取得」に係る規制の潜脱を防ぐ趣旨で、外国投資家以外の者が外国投資家のために当該外国投資家の名義によらないで行う「対内直接投資等」又は「特定取得」に相当するものについては、当該外国投資家以外の者を外国投資家とみなして、外為法の規定が適用されます(外為法27条14項、28条9項、55条の5第3項等)。

ここにいう「外国投資家のために」は、「外国投資家の計算において」という意義であるとされています。そのため、外国投資家の資金において、脱法を目的に外国投資家以外の者をダミーとして対内直接投資等に相当する行為を行う場合等が捕捉されることになります。ただし、実務上、どのような場合に当該みなし規定が適用されるのかは必ずしも明確ではありません。

(2) 本改正後

(ア) 概要

本改正法では、以下のとおり潜脱防止規定が拡大されることになります。

(i)対象行為の拡大

本改正法では、外国投資家以外の者が、本改正法26条1項に掲げるもの(以下「非居住者等」といいます。)のために、当該非居住者等の名義によらないで行う「対内直接投資等」又は「特定取得」に相当するもののうち以下に掲げるものについては、当該外国投資家以外のものを外国投資家とみなして、対内直接投資等に係る規制を適用します。

- 7項1号、28条9項1号、28条の2第7項1号、55条の5第3項1号)

- 契約又は外国の法令その他これに類するものに基づき行われるもの(政令で定めるものに限る。)(本改正法27条14項2号、27条の2第7項2号、28条9項2号、28条の2第7項2号、55条の5第3項2号)

- 当該非居住者等と株式の所有関係等に基づく永続的な経済関係、親族関係、雇用関係その他の政令で定める特別の関係にある者により行われるもの(政令で定めるものに限る。)(本改正法27条14項3号、27条の2第7項3号、28条9項3号、28条の2第7項3号、55条の5第3項3号)

(ii)報告の徴収等

みなし外国投資家に対しても、報告の徴収、株式等の処分その他必要な措置の勧告・命令のほか、新たに「対内直接投資等」又は「特定取得」を行わないこと等の命令が可能とされています(本改正法29条の2第13項)。報告の徴収等の詳細については、後述「3.」を参照ください。

(3) 実務への影響

外国投資家以外の者が「非居住者等の計算において」投資を行っている場合がみなし外国投資家として規制対象となる点に変更はありません。他方、本改正法では、みなし外国投資家の形式的基準として契約、株式の所有関係等に基づく永続的な経済関係、親族関係、雇用関係が掲げられています。しかしながら、本答申においては「類型的に審査の必要性が高く事前届出免除制度の利用ができない非居住者等の支配・影響下にあるものに限って事前届出の対象とすることが適当である」と指摘されています。そのため、今後の政令の内容を注視する必要があります。

みなし外国投資家の規定は、外国投資家による規制の潜脱を防止する趣旨で設けられています。本改正法によって、外国投資家が外為法に基づく事前届出及び事後報告を適切に行うことが促進されるものと考えられます。

事前届出の対象ではない対内直接投資等及び特定取得に対する事後介入制度の導入

(1) 本改正前

事前届出の対象ではない「対内直接投資等」及び「特定取得」について、外為法上は、報告徴求(外為法55条の8)や立入検査(外為法68条)が制度上用意されています(注2)。

また、報告徴求等の制度があったとしても、事前届出の対象ではない対内直接投資等及び特定取得に関して、株式等の処分を命令する等の権限まではなく、当局が事後的に介入することには限界がありました。

(2) 本改正後

本改正法では、以下のとおり、非指定業種への投資に関する国の安全に係るリスク対応が盛り込まれています。

- 財務大臣及び事業所管大臣は、将来において国際情勢の変化その他の事由により国の安全に係る「対内直接投資等」又は国の安全に係る「特定取得」に該当することとなるおそれが大きいものとして政令で定める「対内直接投資等」又は「特定取得」に該当するもの(株式・議決権等の取得、事業承継及びこれらに準ずるものに限る。)のうち、事前届出をしたもの、事前届出すべきもの及び事前届出免除制度を利用したもの以外について、当該「対内直接投資等」又は「特定取得」が行われた日から5年間、特に必要があると認めるときは、外国投資家に対し、報告を求めることができる(本改正法29条の2第1項、同条11項)。

- 財務大臣及び事業所管大臣は、外国投資家が正当な理由なく上記報告の求めに応じない場合若しくは虚偽の報告をした場合、又は、報告内容に係る「対内直接投資等」若しくは「特定取得」が国の安全に係るものと認めた場合、外為審の意見を聴いて、株式等の処分その他必要な措置を勧告できる(本改正法29条の2第2項、同条第3項)。

- 外国投資家は、上記勧告を受けた日から10日以内に応諾するかしないかを通知しなければならず(本改正法29条の2第4項)、通知しない場合又は応諾しない場合、財務大臣及び事業所管大臣は、株式等の処分その他必要な措置を命令できる(本改正法29条の2第6項)。

- 財務大臣及び事業所管大臣は、国の安全を損なう事態を生ずるおそれが著しく大きいため緊急に措置をとる必要があると認めるときは、外為審の意見を聞いて、新たに「対内直接投資等」又は「特定取得」を行わないことその他の国の安全を損なう事態の発生を防止するために必要な措置を命令できる(本改正法29条の2第9項)。

(3) 実務への影響

本改正法により、投資実行後に国際情勢の変化等により、国の安全に係るリスクが生じた場合の対応が可能となります。例えば、事前届出の対象ではない対内直接投資等及び特定取得に関して、外為法上必要な事後報告が行われた「対内直接投資等」については、外為法上、届出又は報告義務違反を構成するものではないため、このような事案では、これまで当局が株式等の処分を勧告・命令等する手段がありませんでした。こうした手続懈怠のない「対内直接投資等」又は「特定取得」であっても当局が介入できるようになります。

もっとも、事後介入措置の対象については、以下の限定があることに留意する必要があります。

まず、対象は、株式等の取得、議決権の取得、事業承継及びこれらに準ずるものに限られます。間接取得、事業目的の実質的な変更同意、取締役の選任議案に係る同意、支店等の設置・変更、金銭貸付け等の「対内直接投資等」は事後介入制度の対象には含まれません。そのため、事後介入の対象は、資本構造や議決権構造そのものに影響を及ぼす特に重要な行為に限定されており、リスクに応じた制度設計が図られているものといえます。

次に、事前届出に基づく審査が完了した「対内直接投資等」又は「特定取得」について本改正法に係る事後介入は行われません。事前届出の審査が完了し、届出に係る「対内直接投資等」又は「特定取得」を実行できるとの外国投資家の期待を保護するものとして適切な制度設計と評価できます。また、事前届出の対象となる「対内直接投資等」又は「特定取得」に関して、届出違反等があった場合には、事後介入措置の対象とはなりませんが、別途措置命令の対象となります。

また、報告の徴収は、「対内直接投資等」又は「特定取得」が行われた日から5年間に限られます。

届出懈怠があった場合、実務上、過去5年間の対内直接投資等・特定取得等に係る違反案件の調査が求められていますので(注3)、事後介入に5年間の区切りを入れた本改正法は、事前届出懈怠時の実務上の対応との均衡が図れているものと評価できます。

本答申においては、類型的に特にリスクの高い外国投資家(すなわち、事前届出免除制度を利用できない外国投資家)による投資を対象とすることが提言されています。したがって、政令において、本答申に沿った内容が定められた場合、事後介入措置の対象は、類型的に特にリスクの高い投資家による投資に限定されることになると考えられます。

内閣総理大臣等の意見聴取

(1) 本改正前

事前届出は、「対内直接投資等」又は「特定取得」を所管する財務大臣及び事業所管大臣を宛先にして、事前届出受理に係る事務の委任を受けた日本銀行に提出する必要があります(注4)。

例えば、ソフトウェア業を営む発行会社の株式取得にあたり事前届出を行う場合は財務大臣及び経済産業大臣を宛先に日本銀行に事前届出書を提出します。

事前届出が提出された場合、財務大臣及び事業所管大臣はその審査を行いますが、内閣総理大臣(事業所管大臣である場合を除きます。)等に対して意見を求めることは法令上義務付けられていません。

(2) 本改正後

本改正法では、以下のとおり、関係行政機関の関与を認める内容が定められることになります。

- 財務大臣及び事業所管大臣は、「対内直接投資等」又は「特定取得」が国の安全等に係るものかどうか、又は事後介入制度の対象となる投資に該当するかどうかを確認するため必要があると認めるときは、内閣総理大臣、外務大臣その他の関係行政機関の長の意見を求めなければならない(本改正法69条の4)。

(3) 実務への影響

本改正法は、内閣総理大臣に投資の中止を命ずる権限を付与するものではありません。ただし、対内直接投資等の審査等に当たり、国の安全等の観点から必要な場合に、財務大臣及び事業所管大臣から内閣総理大臣等への意見照会を義務付けています。これにより、内閣総理大臣等が「対内直接投資等」又は「特定取得」の審査に関与することが可能になります。

また、本改正法に基づく意見聴取制度の審査体制を整備するため、政府において、米国の対米外国投資委員会(CFIUS)(注5)を参考に、審査対象となる取引に応じて省庁横断的な判断を行うための対日外国投資委員会(日本版CFIUS)の設置が検討されています(注6)。

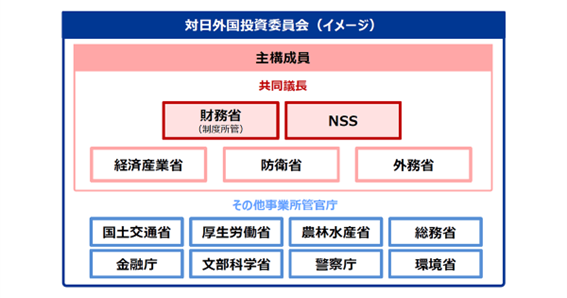

【組織イメージ図】(注7)

対日投資委員会(日本版CFIUS)は、共同議長を務める財務省及び国家安全保障局(NSS)のほか、経済産業省、防衛省及び外務省を主な構成員とすることが予定されています。

今後は、対日投資委員会が、対日投資に関する審査及び執行の両面において重要な役割を担うことが見込まれます。特に、国家安全保障局が、対日投資に関する情報集約等においてどのような役割を果たすのかが注目されます。

施行日

本改正法は、原則として、公布の日(2026年6月5日)から起算して1年を超えない範囲内において政令で定める日から施行されます(附則1条本文)。ただし、前述4の内閣総理大臣等の意見聴取に関する規定(本改正法69条の4。ただし、3号を除きます。)については、公布の日(2026年6月5日)から施行されています(附則1条ただし書)。

(注1)https://www.mof.go.jp/policy/international_policy/gaitame_kawase/press_release/20260312152131.html

(注2)財務省「外為法・投資審査制度アニュアルレポート(2024年度)」によると、2024年度の報告徴求は3件にとどまります。それだけでなく、報告徴求が、実務上、事前届出の対象ではない「対内直接投資等」及び「特定取得」に活用されているかは定かではありません。また、立入検査の実施件数は公表されていませんが、管見の限りでは、存在しません。

(注3)事案調査票のフォーマットhttps://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/pre_survey.docxを参照

(注4)事業所管大臣については、財務省「指定業種に係る事業所管大臣一覧」https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/daijin_ichiran.pdfで確認することができます。多くの場合、経済産業大臣が事業所管大臣となります。

(注5)CFIUSは、財務長官・国土安全保障長官・商務長官、国防長官、国務長官、司法長官、エネルギー長官、労働長官(議決権なし)、国家情報長官(議決権なし)、関係行政機関の長(大統領が指名)、通商代表、科学技術政策局長で構成され(50 U.S.C. §4565(k)(2)、Further Amendment of Executive Order 11858 Concerning Foreign Investment in the United States)、審査対象となる取引に応じて、関係省庁・機関と協議できることとされています(50 U.S.C. §4565(k)(6))。

(注6)対日外国投資委員会(日本版CFIUS)については、「自由民主党・日本維新の会 連立合意書」第9項において2026年通常国会での創設を目指すことが明記されています。

(注7)自民党「外為法改正案を国会提出へ 外国投資の適正化へ日本版CFIUSを創設」(2026年3月13日) https://www.jimin.jp/news/information/212740.html)

以上

Member

SHARE![]()

![]()

![]()