ブログ

【デジタル円ブログ⑧】デジタル円の「追加サービス」の内容と提供主体(前編)

2024.11.12

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「4.デジタル円の「追加サービス」の内容と提供主体」の前編です。過去記事であるテーマ1~3についても、以下のリンクから是非ご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス(前編)・(後編)

4.デジタル円の「追加サービス」の内容と提供主体

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

デジタル円の「追加サービス」とは?

そもそも、この記事のテーマでもあるデジタル円の「追加サービス」とは一体何を意味するのでしょうか?

「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)(以下「中間整理」といいます)には、次のような記述が存在します。

「また、誰でも、いつでも、どこでも、安全・確実にCBDCを利用できるようにするだけでなく、他の決済サービスと遜色のない利便性の提供やCBDCならではの利便性の向上の追求も必要であると考えられる。このため、仲介機関が、例えば、家計簿サービスや条件付き決済サービスのように、CBDCの利便性を向上させる「追加サービス」を担うことも考えられる。」(3.(1)②)

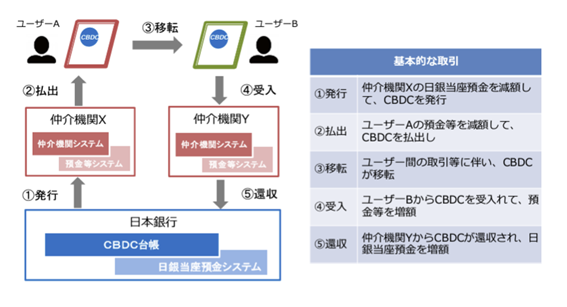

「追加」というのは、これまでに繰り返しご説明してきた「発行・還収業務」「払出・受入業務」「移転業務」から成る仲介業務に対する“上乗せ”という意味で理解するのがよいでしょう。

「仲介業務」が、下図のように、デジタル円が日本銀行から発行され、利用者である国民や企業の手に渡り、デジタル円ウォレットによる決済に用いられ、最終的に日本銀行に戻っていくというデジタル円にとっての「なくてはならない」インフラ的機能を担うものであるのに対して、「追加サービス」は、家計簿サービスや条件付き決済サービスといったデジタル円にとって「(なくてもいいけど)あったらいいな」を実現しようとするものです。

「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋

現在、日本銀行では、デジタル円に関する「パイロット実験」の一環として、民間事業者の技術や知見を検討に反映していく観点から「CBDCフォーラム」を運営しています。

そのうち「追加サービスとCBDCエコシステム」と題するワーキンググループ(WG)では、「CBDCのビジネス活用(追加サービスのあり方)」、「追加サービスにかかるCBDCシステムの外部連携」、「CBDCエコシステムのデザイン」をテーマに議論が活発に行われています。

例えば、同WG第6回会合(2024年 7月10日開催)において株式会社三菱UFJ銀行が行ったプレゼン資料では、

「CBDCで給付し、利用できる場所を制限することで、用途以外の利用や搾取を防ぐ」(3頁)、「受取人限定でCBDCを届ける」(同頁)、「CBDCで異なるサービス間の決済が実現」(4頁)、「IDや電話番号等、特に情報をやり取りすることなく、個人間の端末をタップすることで、お金を送る」(同頁)、といった具体的な追加サービスないしユースケースのアイデアが提案されています。

なお、こういったサービスは、「追加」(増やす)といいつつ、何か新しい機能を付加するというよりはむしろ用途等を一部「制約」(減らす)することでデジタル円ならではの付加価値を見出そうとする興味深い発想です。これに対して、上記のように中間整理でも例示されている「家計簿サービス」や「条件付き決済サービス」(例えば、先日付の予約決済など)は、純粋な意味での「追加」(増やす)サービスといえそうです。

また、CBDCフォーラムでは、BIS(国際決済銀行)イノベーションハブとBOE(イングランド銀行)によるCBDCのAPIに関する実証実験である「Project Rosalind」を参考にしつつ、APIを活用したデジタル円の機能拡張性やユースケースについてフォーラム参加者と一緒に「手を動かしながら」検討する場として、「APIサンドボックスプロジェクト」が立ち上げられており、民間事業者の知見を活かしながらユースケースの創出が模索されています。

デジタル円は、まだこの世に存在しないものだからこそ、これまでにない全く新しい付加価値を提供できる追加サービスが生まれる可能性があるのです。

追加サービスへのあり得る制約

他方、「法貨」であることをはじめとして、デジタル円ならではの潜在的な制約についても意識しておく必要があります。

例えば、上記の「CBDCで給付し、利用できる場所を制限する」や「受取人限定でCBDCを届ける」といった追加サービスは、デジタル円が使える場所や目的、デジタル円を使える主体(個人や企業)に制限を加えるものです。

こうしたコンセプトは大変に興味深いものですが、「1.デジタル円の基本的な利用イメージと「法貨」であることの意義」の(前編)で述べたように、デジタル円は「法貨」として基本的に「誰でも、いつでも、どこでも」使えるものである必要があります。また(後編)では、その文脈で、「受け取れる人や場面が限定されている通貨は、“法貨”と呼ぶことはできない」という考え方が我が国の政府見解ではないか、という可能性もお示したところです。

そのため、上記のような追加サービスが、デジタル円のこうした法貨としての基本的性質と両立するか、という観点からも検討が必要と思われます。

例えば、デジタル円を利用できる場所や受け取れる人が制限されていたとして、それは「誰でも、いつでも、どこでも」使える法貨と呼ぶことができるでしょうか?

民間デジタル決済手段の場合であれば、利用者が保有するマネーについて、決済手段提供者・利用者間の合意等によってその用途等に制限を加えることは私的自治の問題として基本的に許容されると思われますが、デジタル円の場合には、常に「法貨性」等といったその公法的な性質を考慮せざるを得ないため、追加サービスとして実現できる機能や利便性にも一定の限界があり得ることを意識しておく必要があるかもしれません。

おわりに~次回予告~

次回は、以上のようなデジタル円の追加サービスの提供主体として想定され得る業態や考え得る規制等の論点についてご紹介いたします。

ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()