ブログ

【デジタル円ブログ⑨】デジタル円の「追加サービス」の内容と提供主体(後編)

2024.12.23

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「4.デジタル円の「追加サービス」の内容と提供主体」の後編です。前編や、過去記事であるテーマ1~3についても、以下のリンクから是非ご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス(前編)・(後編)

4.デジタル円の「追加サービス」の内容と提供主体(前編)

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

前編のおさらい

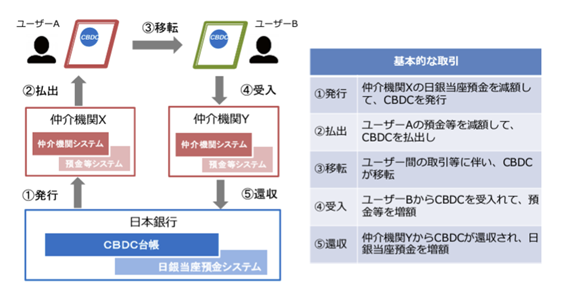

デジタル円の「追加サービス」とは、下図のような「発行・還収業務」「払出・受入業務」「移転業務」からなる「仲介業務」に対して“上乗せ”で提供される、デジタル円に何らかの付加価値を提供するサービスのことです。

「中央銀行デジタル通貨に関する連絡協議会 中間整理」9頁から抜粋

追加サービスの具体例として、「家計簿サービス」や「条件付き決済サービス」(例えば、先日付の予約決済など)といったもののほか、デジタル円が使える場所や目的、デジタル円を使える主体(個人や企業)に制限を加えるといったものをご紹介しました。

ただし、追加サービスに関しては、必ずしもどんなものでも自由に実現できるとは限らず、常に「法貨性」というデジタル円の公的な性質に照らして、追加サービスとして実現できる機能や利便性にも一定の限界があり得ることを意識しておく必要性についても言及しました。

今回は、以上のような前編の内容を踏まえて、追加サービスを提供し得る主体について考えていきたいと思います。

2種類の追加サービス

追加サービスの提供主体を考えていくうえでは、追加サービスを大きく、「移転業務に付随する追加サービス」と「移転業務に付随しない追加サービス」の2種類(以下それぞれを「付随型追加サービス」、「独立型追加サービス」といいます)に分類してみることが有益であると思います。

まずは、「付随型追加サービス」です。

移転業務とは、上記でも述べた「発行・還収業務」「払出・受入業務」「移転業務」の3つからなる仲介業務の一部ですが、典型的には、デジタル円を保有・利用するためのスマートフォン向けアプリである「デジタル円ウォレット」を提供する業務を意味します(詳細は「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」(前編)・(中編)・(後編)をそれぞれご参照ください)。

デジタル円ウォレットは、要するにデジタル円の保有・利用を行うためのアプリなので、デジタル円の保有や利用自体に直接関わる追加サービスが、付随型追加サービスに分類されることになりそうです。

例えば、デジタル円が使える場所や目的、デジタル円を使える主体(個人や企業)に制限を加えるような追加サービスは、

デジタル円を/誰が/誰に対して/どこで/いつ/何のために/保有・利用できるか

といった要素に変更を加えるため、付随型追加サービスに分類できそうです。

同様に、先日付の予約決済などの条件付き決済サービスも、デジタル円による決済の時点を「即時」から「条件成就時」にずらしている(デジタル円が「いつ」移転するかを変更している)という点で、利用の態様を変更しており、付随型追加サービスに分類できそうです。

これに対して、デジタル円の保有や利用自体に直接関係しない追加サービスは、「独立型追加サービス」として分類することが考えられます。

例えば、家計簿サービスは、デジタル円の利用履歴をもとに自動で収支管理ができるもので、便利ではあるものの、

デジタル円を/誰が/誰に対して/どこで/いつ/何のために/保有・利用できるか

という要素には関わらないものなので、独立型追加サービスに分類できるでしょう。

ほかにも、エイリアス機能(デジタル円の支払いの相手方の口座IDをメールアドレスや電話番号などで検索できる機能)やメッセージ機能(デジタル円の支払いの際に、相手にメッセージを同封できる機能)といったものも、同様に独立型追加サービスに分類できるのではないでしょうか。

これらは、そのサービスが提供されるタイミング自体はデジタル円の利用(移転業務)とかなり近接(メッセージ機能に至っては同時)しているものの、これらのサービスが提供されても、提供されなくても、デジタル円がどのように保有・利用されるかは異ならないため、付随型追加サービスに分類することは適切ではないでしょう。

以下では、このような追加サービスの種類ごとに、追加サービスの提供主体について検討していきます。

独立型追加サービスの提供主体

例えば、(仲介機関ではない)フィンテック企業がデジタル円の家計簿アプリを提供しようとする場合、その企業は、利用者がデジタル円ウォレット上で行った取引や残高のデータを利用者やデジタル円ウォレットを提供する仲介機関から提供を受け、家計簿アプリ上で整理・表示するということになると思われます。

こうしたサービス自体は、単に現金の出納を管理する一般的な家計簿アプリを提供する主体に特別な制限がないのと同様に、基本的には誰であっても提供できるでしょう(もちろん、個人情報保護法などの関連規制は遵守する必要があります)。

このように、独立型追加サービスについては、それ自体が別の法規制による制限を受けない限りは、特に提供主体に関する制約は存在しないと思われます。

このことは、銀行口座の取引履歴や残高を表示する家計簿アプリが、以前は特に許認可等を必要とせずに提供されていた状況と近いといえます。

ただし、こうした銀行口座の情報を表示する家計簿アプリを提供するサービスは、その後、電子決済等代行業として銀行法上の規制対象となり、登録が必要とされることになった経緯(※)があります。

そのため、当初は提供主体や行為に関して特段の制約が存在しない独立型追加サービスについても、その一部について、事後的に何らかの規制が導入される可能性は否定できないと思われます。

※電子決済等代行業に対する規制が導入された背景として、従来は電子決済等代行業者が、預金者から銀行の口座番号やパスワード等を取得して、銀行システムにログインしてサービスを提供するスクレイピング方式が行われていたところ、それによる情報漏えいや不正利用の問題への懸念から、電子決済等代行業者と銀行とのシステムを直接つなぐ方式(オープンAPI)への転換が進められたという経緯がありました。そのため、デジタル円の家計簿アプリについても、電子決済等代行業と同じような規制が必要となるか否かは、実際に家計簿アプリ提供業者が、デジタル円に関する取引履歴等を誰からどのように取得するかにもよることになるのでしょう。

日本銀行によるパイロット実験のなかで行われているCBDCフォーラムでは、APIを活用したデジタル円の機能拡張性やユースケースについてフォーラム参加者と一緒に「手を動かしながら」検討する場として、「APIサンドボックスプロジェクト」が立ち上げられており、民間事業者の知見を活かしながらユースケースの創出が模索されているという点については、(前編)でもご紹介したとおりです。

付随型追加サービスの提供主体

では、付随型追加サービスの場合はどうでしょうか。

筆者としては、移転業務の担い手であれば、誰であっても付随型追加サービスを提供することができ、付随型追加サービスを提供することそれ自体について特別な(追加の)制限は不要であると考えます。

上記でも述べたように、付随型追加サービスとは、要するに、デジタル円ウォレットを提供する事業者が、そのアプリを提供する過程で、

デジタル円を/誰が/誰に対して/どこで/いつ/何のために/保有・利用できるか

に関して変更を加えるものです。

これは要するに、デジタル円ウォレットの仕様として、「我が社のデジタル円ウォレットは、お客様自身で、デジタル円を使える場所や目的などについて制限を設定することができます」、「毎月特定の日に一定の金額をあらかじめ指定した相手に対してデジタル円を送金できます」といったように、デジタル円ウォレットの提供主体が、自らが提供するデジタル円ウォレットにおける「デジタル円の保有や利用の方法」をアレンジしているだけと考えることができます。

例えば、インターネットバンキングを提供している銀行や、○○Payを提供している資金移動業者が、そのアプリ上で先日付の予約決済などの条件付き決済サービスや、送金相手や支払場所に制限を加えるサービスを提供するとしても、追加の許認可等は不要です。

ところで、そもそも、デジタル円ウォレットの提供主体(移転業務の実施主体)に制約があるのかどうか、というのが一つの重要な論点なのですが、この点については、「【デジタル円ブログ⑤】デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」(後編)において、移転業務(=デジタル円ウォレットの提供)は「為替取引」に該当しないため、銀行や資金移動業者以外の幅広い業態が担い得るのではないか、という筆者の考えを示しました。

そのため、デジタル円ウォレットの提供主体には制限がなく、また付随型追加サービスの提供主体にも追加の制限はないということになると思われます。ただ、同じく「【デジタル円ブログ⑤】デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」(後編)でも述べたとおり、別途、AML/CFT規制を遵守できる態勢が必要であったり、デジタル円に関して新設され得る移転業務に関する業規制が課せられる可能性もあるので、上記の検討は「あくまでも現在の法制度を前提とすれば」という留保付きのものです。

ただし、最後に忘れてはいけない点として、(前編)でも述べたように、追加サービスのなかには、「法貨性」といったデジタル円の公的な性質から実現が難しい可能性があるものが含まれ得るところ、特に付随型追加サービスは、

デジタル円を/誰が/誰に対して/どこで/いつ/何のために/保有・利用できるか

を直接変更するものなので、こうした限界に直面しやすいといえます。例えば、(前編)では、「デジタル円を利用できる場所を制限する」「デジタル円を受け取れる人を限定する」といった追加サービスは、「誰でも、いつでも、どこでも」使えるというデジタル円の法貨性の観点から制限される可能性があると述べましたが、これらは、デジタル円の利用に関して「どこで/いつ」や「誰が/誰に対して」を変更するものとして、(独立型サービスではなく)付随型追加サービスに当たるでしょう。

そのため、仮に上記のように、移転業務の担い手であれば誰であっても付随型追加サービスを提供でき、付随型追加サービスを提供することそれ自体について特別な制限は存在しないとしても、その提供できる付随型追加サービスの種類に関しては、別個の制約が課される可能性があります。

例えば、そのウォレット内のデジタル円の利用場所や支払先が制限されてしまうようなデジタル円ウォレットの提供は、「誰でも、いつでも、どこでも」というデジタル円の法貨性を損なうとして通貨法(通貨の単位及び貨幣の発行等に関する法律)などで制限されることになるかもしれません。さらに、受領後一定期間が経過すると自動的に消滅してしまう仕様のデジタル円ウォレットは、消費者に思いがけない損害を及ぼすおそれがあるとして、今後新設され得る移転業務に関する業規制において制限されることになるかもしれません。

おわりに~次回予告~

以上をまとめると、追加サービスは、独立型追加サービスも付随型追加サービスも、いずれについても提供主体に制限なしということになりそうですが、この考え方は「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)における「「追加サービス」は仲介機関に固有の業務とは言えず、民間の創意工夫を促す観点から、公正な競争条件を確保しつつ、現在決済サービスを提供している民間事業者だけでなく、その他の民間事業者も参入できる方向で検討することが適当である。」という記述とも同じ方向性だといえます。

また、最後の方では、「法貨性などの観点から認められない追加サービスもあり得る」といった少し後ろ向きのようなことも述べましたが、やはりこれから生まれる(かもしれない)「デジタル時代の現金」に、どのようなデジタル時代らしいユニークで新しい機能が備わることになるのかには一消費者としてワクワクします。法貨として具備すべき性質は具備しつつ、ただ「媒体が紙からデジタル形式に変わった」以上の付加価値があれば良いですよね。

以上で「4.デジタル円の「追加サービス」の内容と提供主体」に関する検討を終わります。

次回は、「5.デジタル円の「上限」や「付利」」についてご紹介していきます。

ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()