ブログ

シリーズ:トランプ2.0の動向と対応 ~その⑤トランプ関税の最終局面と企業の法的リスクマネジメント~

2025.08.08

SHARE![]()

![]()

![]()

トランプ政権による関税措置について、政府間の最終合意に基づき米国時間2025年8月7日より、日本産品の米国への輸入時にいわゆる相互関税として15%(追加関税ではない)が課されることになりました。自動車及び自動車部品に対する25%の追加関税についても15%(追加関税ではない)に見直されることになりましたが、具体的な引下げは「適時」とされています(注)。なお、半導体・医薬品に対する関税については、仮に分野別関税が課される場合も日本を他国に劣後する形で扱わないものとして合意されています。政府間の合意内容の詳細については、近日中に発表することが検討されているとされています。

(注:7月31日付の大統領令によれば、対日の相互関税が既存の税率に上乗せされる追加関税として定められていたが、日本政府の会見により、これは誤りであることを米国政府が認め「適時に」修正されること、また、自動車関税の引下げもこの修正と同じタイミングに行われること、が発表された。(2025年8月8日午前 赤沢経済再生担当大臣記者会見))

このような関税措置に対する日本企業の法的なリスクマネジメントとしては、トランプ関税により「生じる影響」×「発生可能性」を考慮し、必要な「対応を検討」する必要があります。

個社の対応は、その製品、商流、関連する知的財産権のライセンス等の状況をみて、厳密に検討する必要がありますが、本稿では検討のきっかけとなるポイントをご説明します。

分析の方法

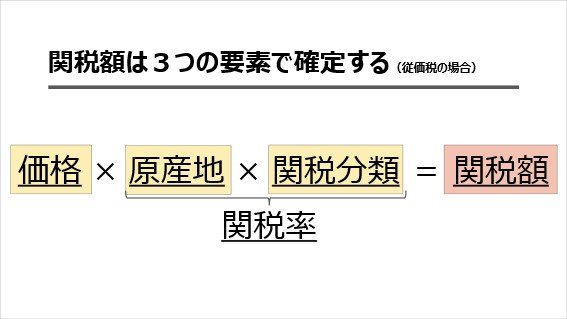

分析の際には、以下の関税の基本となる3要素に立ち返ることが必要です。

関税額が決まる上記の要素を念頭に、具体的に説明します。

(1) 自社製品・サプライチェーンの見直しと影響(リスク)分析

トランプ関税による自社製品への影響、その対応方法を検討する上で、まずは自社製品のサプライチェーン及びトランプ関税が賦課された国との関わりを再確認する必要があります。特に、取扱製品数が多い企業においては、全ての製品について正確にサプライチェーンを把握し得ない可能性もありますが、主力製品を軸とした優先順位付けをした上で影響度の分析を行うことも考えられます。そして、分析対象として設定した自社製品のうち、米国の関税措置の対象となる可能性のある製品のHSコード(米国輸入品に適用される関税率表はHTSUS(※1))及び原産地を確認し、対象製品のマッピングを行うことにより、自社における関税措置の影響度を具体的に把握することが可能となります。

(2) 原産地の分析(原産地デューディリジェンス)

(1)にも関連しますが、そもそも関税率は、輸入者が申告する当該産品の「原産地」(Country of Origin)により定まるため、自社製品の原産地の分析が必要になります。自社製品の原産地分析は、HTSUS上の分類と併せて、自社製品が対象となる関税を精査する前提となります。特に米中対立の中で関税率の動きが激しい中国、USMCAの考慮が必要となるカナダとメキシコ、高い関税率が課されているカンボジア、ベトナム、タイなどの東南アジア諸国を経由する製品が米国に輸出されている場合は、原産地の分析が一層重要となります。適用される原産地を判断するためのルール(原産地規則(Rules of Origin)※2)を踏まえた上で、原産地の判定を改めて見直し、(1)の影響度を踏まえて、あるいは経済安全保障上の論点も考慮して、原産地の変更や製品・部材の調達先の見直しを検討することも考えられます。その結果として、中長期的なサプライチーンの再構築が求められる場面も出てくるでしょう。

※1 HTSUSは、HSコード(6桁)をベースに、米国固有の追加桁を含む10桁のコードである。

※2 原産地規則には大きく分けて、①経済連携協定(EPA)等の原産地規則、②一般特恵関税制度の原産地規則、そして③非特恵原産地規則がある。①は、CPTPP、RCEP、USMCA等、EPAに基づく特恵税率を利用する場合に満たす必要のある、各EPAが定める原産地規則。②は開発途上国から輸入される貨物が一般特恵関税の対象となるかを判断するための原産地規則であり、③は特定の国に特恵待遇を与えるのではなく、WTO協定税率を適用するにあたり、WTOの原産地規則に基づき、各国が策定するもの。

(3) 課税価格の見直し(知的財産権とともに把握する)

課税価格は現実の取引価格(インボイスの価格)を基準とすることが原則となりますが、改めて価格に算入すべき金額が正しいのかを確認することが有益となる可能性があります。すなわち、これまでの取引価格につき、製品、知的財産権、サービスの間で価格を配分することが可能かを検討することが考えられます。

例えば、(個々の事例ごとに異なるため断言はできないものの)CDやUSBのオプションとしてダウンロード可能なソフトウェアが付属されている製品があり、それらの価格を一括して取引価格に含めているものがあったとします。この場合、製品を購入した者がオプション機能利用の必要性に応じて、別途ダウンロードして購入する形にすれば、取引価格は低いものになり、課税額も下がる可能性があります。ただし、輸入に関連したライセンス料についてはインボイスに載っていなくとも加算しなければならない場合もあり、注意が必要です。

このように、関税とデータ・知的財産権に関する現状は共に再検討することが必要になる場合があると考えます。

対応の方法

高関税のコストをマネジメントするための具体的な対応策

(1)及び(2)の結果、トランプ関税の自社製品への影響が大きい(リスクが高い)と判断された場合には、以下のような対応が考えられます。

<サプライチェーンの再検討>

- 在庫調整や生産スケジュールを調整することにより、今後、分野別の追加関税(医薬品、半導体等)が適用される前に、対象製品を米国に輸入し保管する。

- 関税コストの影響を受けにくい物流ルート・生産ルートを再設計する。

✓ 関税率の低い国において実質的な組立工程を行うことにより当該国を原産地とする。(※3)

✓ 米国原産材料・部品の構成比を向上させ「米国コンテンツ除外」制度を活用する。(※4)

ただし、これらはいずれも租税の回避行為と捉えられないよう、実態に即して慎重に考えるべき場合が多いことにご留意ください。(※5)

※3 米国の非特恵的原産地規則では、最終的に実質的な変更(Substantial Transformation)が行われた国が原産地となる。「実質的な変更」にあたるかについては各事案の事実関係にも大きく依存するとされているため、事前に十分に検討、確認する必要がある。

※4 米国コンテンツ(U.S. content)とは、米国で完全に生産された、又は、実質的に加工された構成部分に起因する物品の価額を指す。相互関税対象製品の価額のうち少なくとも20%以上が米国原産である場合には、その米国原産部分を除いた価額をベースに相互関税が算定される。米国税関・国境取締局(CBP)ガイダンス(#6468037)参照。

※5 CBPが関税回避のための迂回輸出と認定した場合には、相互関税に代わって40%の追加関税率が適用されるため、特に注意が必要である。CBPガイダンス(# 65829726)参照。なお、どのような場合に迂回輸出と認定されるかの判断基準は明記されていない。

<既存の関税制度の活用>

- HTSUS第98類の活用(免税適用の検討):例えば、ナイロビ協定(Nairobi Protocol)に基づく、障害者向け製品(HTSUS 9817.00.96)等への該当性の検討

- ドローバック制度(関税還付制度)の活用 ※6

※6 ドローバック制度とは、後に輸出又は破棄された輸入品に対して支払われた関税等につき、払い戻しを受けることができる制度。IEEPAに基づく追加関税や、鉄鋼アルミ製品、自動車・同部品に対する追加関税ではドローバックは認められていないが、相互関税についてはドローバックが認められていることが明らかにされている。CBPガイダンス(#6468037)参照。

<企業法務における対応策>

- 契約書の見直し:

✓ 取引相手との間で関税負担に関する価格調整を可能とする条項を入れる。

✓ 過度な負担となる追加関税が課された場合には「不可抗力」に準じる扱いとする条項を入れる。

<政府や業界団体への働きかけ>

自社単独での対応には限界があるため、引き続き、政府や業界団体を通じた政策の働きかけを行うことも考えられる。特に米国のユーザーによる声が米国政府に届くことが重要であると考えられる。

まとめ

トランプ関税の今後の展開についての見通しは、引き続き、不透明です。このような不透明な状況の中でリスクを可能な限り最小化して、今後事態が好転するタイミングがあるとしたら、それに向けて準備をしておくことが必要であると考えます。

TMI総合法律事務所 弁護士

上野一英、近藤僚子、石原慎一郎、櫻木伸也、富井湧、山田怜央

■ 過去のトランプ2.0の措置に関するブログもご参照ください。

シリーズ:トランプ2.0の動向と対応

その① 相互関税・自動車関税等の最新動向(2025年2月21日)

その② 関税賦課の法的根拠(2025年3月18日)

その③ トランプ政権による相互関税等の動静(2025年5月7日)

その④ 関税措置の一部を違法と判断した国際貿易裁判所の内容と影響

■ TMIの関税チーム・国際通商法プラクティスグループの紹介

TMIでは、外務省・経済産業省等での出向経験者や、財務省を含む各省出身の顧問を含めて、関税をはじめとする国際通商業務を対応させていただいております。

国家間の合意を基礎とする国際通商法(WTO法、FTA、EPA等)は、私企業の活動に直接的な影響を及ぼします。近年は、米国に限らず、アジア、南米等の当局の動きも活発化し、国際的に活動する企業へのリスクが更に高まっています。TMIは、国内外の通商問題における豊富な経験から、活用と予防の両面において国際通商事案に対応しております。

(1) 海外対応

海外当局が開始するアンチダンピング関税・相殺関税・セーフガードの調査等に巻き込まれた場合、また、海外で貿易・投資上の規制が問題となる場合には、当事務所の拠点又は実績ある海外事務所との連携力を生かして、企業に最善のアドバイスを提供します。場合によっては、WTO提訴を踏まえた日本政府への意見書提出等、日本政府を通じて海外政府に不当性を訴えるためのサポートを行います。

(2) 国内対応

TMIは、国内の最新の実務に精通しており、日本政府を依頼者とする海外の通商紛争事例、国内法の運用に関する調査業務を行う経験を有しています。その他に、外国からの輸入品に対するアンチダンピング関税・相殺関税・セーフガードの申請代理業務、税関対応業務(関税分類、原産地表示等)をはじめ、広く国内外の企業、業界団体等に対して助言・代理を行います。必要に応じて、TMIにおける独占禁止法、税法、IT・通信法等の他分野の専門家とともに総合的な対応をします。

お困りごとのことがあれば、チームの問い合わせ窓口(trade-customs(at)tmi.gr.jp ※(at) は @ に置き換えてください。)まで、ご遠慮なく、ご相談ください。

Member

SHARE![]()

![]()

![]()