ブログ

【デジタル円ブログ⑩】デジタル円の「上限」や「付利」(前編)

2025.01.13

SHARE![]()

![]()

![]()

告知

弁護士の川上貴寛です。

今回は、本題に入る前に一つ告知をさせていただきます。

私が日本銀行への出向中に執筆に参加した論文「Legal aspects of retail CBDCs」が国際決済銀行のウェブサイトで公表されました。

この論文は、主要7法域の中央銀行(カナダ銀行、スイス国立銀行、欧州中央銀行、イングランド銀行、日本銀行、米国連邦準備制度理事会、スウェーデン国立銀行(リクスバンク))及び国際決済銀行からなる共同研究グループが、中央銀行デジタル通貨(CBDC)の法的性質、プライバシーとAML/CFTのバランス、関係当事者間での責任・役割分担、クロスボーダーなど幅広い論点について取り扱った先進的なペーパーです。

ご興味がある方は是非読んでみてください。

はじめに

さて、このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「5.デジタル円の「上限」や「付利」」の前編です。過去記事であるテーマ1~4についても、以下のリンクから是非ご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス(前編)・(後編)

4.デジタル円の「追加サービス」の内容と提供主体(前編)・(後編)

5.デジタル円の「上限」や「付利」

6.デジタル円の私法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

デジタル円の「上限」や「付利」とは?

そもそも、デジタル円の「上限」や「付利」とは何でしょうか。

デジタル円の基本コンセプトは「デジタル化した現金」ですが、上限も、付利も、どちらも現金には存在しない特性です。

上限とは、文字通り、デジタル円の保有額や取引額に上限を設けることを意味します。

付利とは、デジタル円にマイナスやプラスの金利を付すことや、ユーザーから課金を徴収することを意味します。要するに、「利息を付ける」ということです。

現金にはないこれらの特性を、なぜデジタル円が備えなければならないのか?と疑問が浮かびますが、一言でいえば、デジタル円を「便利過ぎないようにする」のが理由です。

デジタル円は、現金と同じく絶対に安全な日本銀行の負債ですが、現金とは異なり、「かさばる」ということがありません。現金を大量に手元に置こうとすると、スペースも取るし、盗まれたりする可能性もあって危ないので、多くの人は現金を銀行に預金として(必ずしも常に利息が魅力的である訳ではないにもかかわらず)預けるわけですが、デジタル円であればこういったデメリットはありませんので、デジタル円を無制限に保有することも難なくできてしまいます。

そうなると、銀行預金からデジタル円への急激、あるいは継続的な資金シフトを招くおそれがあります(「質への逃避(flight to quality)」や「デジタル・バンク・ラン(デジタル版の取り付け騒ぎ)」と呼ばれることもあります)。

その結果、銀行預金が担っている決済手段としての役割(企業間の大口決済など)や、銀行預金を通じた経済活動に不可欠な信用創造機能の発揮が妨げられ、金融システムや経済活動に悪影響を及ぼす可能性があるのです(「中央銀行デジタル通貨に関する連絡協議会 中間整理」33頁参照)。

こうした問題意識を踏まえて、主要な法域では、2021年頃から、CBDCのこのような悪影響を防ぐため、「量」に関するセーフガードとしてCBDCの保有額や取引額に上限を設けること、「価格」に関するセーフガードとしてCBDCにマイナスを含む低い金利を付すことやユーザーから課金を徴収することなどが有力な選択肢として検討されてきています(「Central bank digital currencies: financial stability implications」14頁等参照)。

保有額や取引額に上限が設けられれば、ユーザーがデジタル円を必要以上に保有することが難しくなるので、銀行預金からデジタル円への大規模な資金シフトは避けやすくなります。

また、例えばデジタル円に極めて低い金利や、場合によってはマイナス金利が課されれば、銀行預金と比べてデジタル円で資産を保有することが経済的に不利になるので、同様に大規模な資金シフトは避けやすくなるということです。

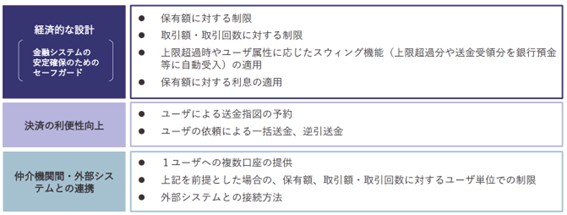

日本銀行が2022年4月から2023年3月に実施したデジタル円に関する「概念実証フェーズ2」でも、下図のように、デジタル円の保有額・取引額に制限を設けることや利息を付すことについて、技術的な実現可能性や課題が検証されました。

(「中央銀行デジタル通貨に関する実証実験「概念実証フェーズ 2」結果報告書」2頁の図を抜粋)

直近の国内・国外での議論状況

直近の国内や国外での議論の状況についても見てみましょう。

まずは国内です。

2024年4月に公表された「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議 中間整理」(2024年4月公表)(以下「中間整理」といいます)は、「セーフガード措置としては、保有額制限といった「量」に関するものと、一定金額以上のCBDCの保有に対する手数料による対応といった「価格」に関するものが考えられる。」(3.(2)③)として、上記でも紹介した従前のセーフガードに関する基本的な考え方を紹介しています。

なお、「価格」のセーフガードの具体例として「手数料」が示されていますが、デジタル円にマイナスの金利が付された場合には、経済的にはデジタル円を保有することに手数料が課せられるのと同じ意味合いとなるため、一般的な分かりやすさの観点から、あえてこの言葉を選んでいるものと思われます。

そのうえで、中間整理は、以下のようにさらに踏み込んだ考え方を示しています。

「保有額制限は、銀行預金からCBDCへの資金シフトを直接制限できるものと考えられる一方、手数料による対応は、CBDCを保有する魅力を低減させることを通じて資金シフトを間接的に制限するものであるため、特に金融ストレス時において機能しない可能性もあり、その効果は必ずしも明確ではない。こうしたことを踏まえれば、セーフガード措置としては、保有額制限を主軸として検討していくべきと考えられる。その際、平常時からセーフガード措置を講じつつも、経済・社会情勢等に応じて柔軟に内容を変更したり、金融ストレス時には追加的な措置を講じることも含めて、検討すべきである。」(3.(2)③。下線は引用者)

重要な点は下線部です。

中間整理は、デジタル円に関するセーフガードとして、価格によるものと量によるもの、すなわち付利と上限の2つを選択肢として示しつつも、手数料による対応(価格のセーフガード)は、間接的な制限であって、特に金融ストレス時(株価の暴落や金利の高騰等、金融市場に不測の事態が発生した状況のこと)において機能しない可能性があり、その効果が明確ではないとして、保有額制限という量のセーフガードを主軸にすべきであると明言しています。

実は、手数料による対応の難しさについては、2022年4月13日に開催された「中央銀行デジタル通貨に関する連絡協議会(第3回)」における日本銀行理事(当時、現副総裁)の内田眞一氏による開会挨拶でも、以下のようにすでに触れられていました。

「学界等でマイナス金利実現の観点からCBDCの付利機能を使うというアイデアが語られることがありますが、こうした観点でCBDCを導入することはありません。そうした「動機」に、国民的合意が得られるとは考えられませんし、実務的にも、現金が並存することを考えると現実性がありません。」

なお、最後の「現実性」がないという点は、かみ砕いて説明すると、デジタル円にマイナス金利(手数料)を課したとしても、同じ法貨として現金が併存している状況のもとでは(日本銀行は、従来一貫して、仮にデジタル円が発行された後も、現金の供給は当面継続する方針を示しています)、手数料を忌避して誰もデジタル円を使わなくなってしまうため、個人の消費や企業の投資の促進(デジタル円にマイナス金利が課されると、個人や企業を手元にあるデジタル円をなるべく早く手放してしまおうと考えるためです)といったマイナス金利の狙いが実現できないであろう、という趣旨です。

以上のように、デジタル円に関するセーフガードの議論としては、どちらかというと保有額に上限を設ける「量」による方法が基本線となっていることが窺えます。

また、中間整理の脚注21では、他の主要な法域での議論状況が以下のように紹介されています。

「欧州においては、「価格」に関するセーフガード措置は他の⾦融資産との間において相対的に魅⼒を低下させるという間接的な⼿法であるとの考え⽅が⽰されており、欧州・英国においては、保有額制限に焦点を当てた議論が⾏われている。⼀⽅、⽶国においては、保有額制限のほか、CBDCに⾦利を⽀払う場合における⾦利の引下げも選択肢として⽰されている。」

実際、欧州委員会が2023年6月28日に提案した「デジタルユーロ」に関するEU規則案では、「Within the framework of this Regulation, the digital euro shall not bear interest.」(本規則の枠組み内において、デジタルユーロには利息は付さないものとする。)と明記されている一方で(16条8項)、保有額上限(holding limits)については明確にその実装が想定されています(同条1項)。

反対に、米国連邦準備制度理事会(FRB)が2022年1月に公表したデジタルドルに関するディスカッションペーパー「Money and Payments: The U.S.Dollar in the Age of Digital Transformation」(お金と決済:デジタルトランスフォーメーション時代における米ドル)に対する市中コメントをまとめた報告書(Summary of Public Comments)では、「Commenters presented a range of views on whether a CBDC should pay interest to users.」(意見提出者は、CBDCが利用者に利息を支払うべきか否かについて、様々な見解を示した。)として、確かに付利も制度設計上の選択肢の1つであることが示されています。

おわりに~次回予告~

次回は、デジタル円において付利や保有額の上限を実現することに関する法的論点についてご紹介いたします。

ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()