ブログ

【デジタル円ブログ⑬】デジタル円の法的性質(債権か、物権か、それ以外か)(前編)

2025.04.23

SHARE![]()

![]()

![]()

はじめに

弁護士の川上貴寛です。

このブログは、2021年7月から2024年6月まで日本銀行に出向し、デジタル円発行の検討に携わっていた私が、様々な観点からデジタル円の利用イメージやその法的論点について連載形式でご紹介していくものです。

その他このブログの目的等については、「【デジタル円ブログ】ブログ開始のご挨拶」をご参照ください。

さて、今回の記事は、以下の予告テーマのうち、「6.デジタル円の法的性質(債権か、物権か、それ以外か)」の前編です。過去記事であるテーマ1~5についても、以下のリンクから是非ご覧ください。

1.デジタル円の基本的な利用イメージと「法貨」であることの意義(前編)・(後編)

2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制(前編)・(中編)・(後編)

3.デジタル円におけるプライバシーとAML/CFTのバランス(前編)・(後編)

4.デジタル円の「追加サービス」の内容と提供主体(前編)・(後編)

5.デジタル円の「上限」や「付利」(前編)・(中編)・(後編)

6.デジタル円の法的性質(債権か、物権か、それ以外か)

7.「デジタル円偽造罪」は必要か?

デジタル円の「法的性質」とは?

このテーマでは、デジタル円の「法的性質」について考えていきます。

では、デジタル円の「法的性質」とは一体何でしょうか?

一般に、「法的性質」とは、民法や商法に基づく私人間の法律関係の規律を指します。

デジタル円は、まるで現金をスマホに入れるようなイメージで、「誰でも、いつでも、どこでも」使うことができる法貨ですが、これは契約に基づく債権なのか、所有権の対象となるのか、あるいはそれ以外の新しい何か(Sui generis)なのでしょうか。

私の知る限り、日本において最も早くこの問題を正面から取り上げたのは、日本銀行金融研究所が事務局を務めた「中央銀行デジタル通貨に関する法律問題研究会」の報告書(2020年6月)(以下「法問研報告書」といいます)です。

法問研報告書では、デジタル円の法的性質について、主に二つの整理の方向性が提示されています(5~6頁参照)。

一つはデジタル円をユーザーが日本銀行に対して有する預金債権と捉える「預金構成」で、もう一つはデジタル円を金銭的価値が組み込まれたデータと捉える「価値構成」です。

少し敷衍してみたいと思います。

まず「預金構成」についてです。

現在、日本銀行当座預金(いわゆる日銀当預)は、銀行をはじめとする金融機関等のうち、日本銀行が定める選定基準を満たした者に限って開設が認められており、国民や一般企業が保有することはできません(テーマ「2.デジタル円の流通を担う「仲介機関」とは?担い得る業態と規制」の(中編)参照)。

この預金構成の発想は、日銀当預の保有主体を国民や一般企業にまで拡大し、そのうえで、日銀当預を(性質としては預金でありつつも)「デジタル化された現金」として位置付けようとするものです。

私たちが日常的に利用している要求払預金(普通預金等)も、実際には現金に近い形で流通しているため(皆さんも、日々の支払を銀行振込で済ませることも多いかと思います)、「預金通貨」と呼ばれることがあります。預金構成は、このような預金の特性を活かして、現金を預金によってデジタル化しようとするものです。

続いて、「価値構成」について考えてみましょう。

前提として、現金は、価値を表章する有体物(動産)であると理解されていますが(最高裁昭和39年1月24日判決参照)、デジタル円を「金銭的価値が組み込まれたデータ」と位置付けるこの構成は、価値を表章する媒体を有体物から無体物(データ)へ置き換えるものです。

このような捉え方は、「現金をデジタル化する」というコンセプトと整合的であるうえ、デジタル円の法的性質を現金の延長として理解できるという点で、自然で、直感的な法律構成といえます。

関係府省庁・日本銀行連絡会議における議論状況

では、デジタル円の法的性質について、「CBDC(中央銀行デジタル通貨)に関する関係府省庁・日本銀行連絡会議」における議論の状況を確認してみましょう。

まず、2024年4月に公表された「中間整理」では、以下のように、デジタル円における占有・帰属の取扱いや、強制執行に関する制度設計の必要性について、比較的一般的かつ中立的な記述にとどまっていました。

「現金の場合、その所有と占有は一致するとされているが、CBDCの場合、デジタル形態であり占有の事実状態を直ちには観念できない。このため、CBDCの帰属や移転の取扱いを整理するとともに、あわせてCBDCの不正取得等が生じた場合の対応について、CBDCの高い流通性を確保する観点と損害を受ける利用者の救済の観点から整理することが必要である。

また、民事執行法は動産や債権といった財産の種類に応じて強制執行の方法を定めており、強制執行の目的となる財産をどのように整理するかによって差押え等の手続が異なる。このため、現在の現金や預金債権に対する強制執行の取扱いを踏まえつつ、CBDCに対する差押え等をどのように行うか検討する必要もある。」(3.(4)②)

しかし、その後約1年弱を経て、議論はより成熟し、具体的な法律構成に踏み込んだ検討が行われています。

2025年2月3日に開催された第4回幹事会では、「私法上の整理について」と題する事務局・日本銀行・法務省説明資料(以下「幹事会資料」といいます)が配布されました。

幹事会資料では、以下の3つの「私法上の整理にかかる基本問題」について、「金銭をベースに考えたうえで、ケーススタディを行う」(下線は筆者)というアプローチが示されています(幹事会資料2頁)。

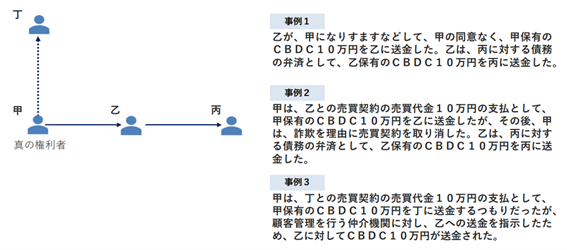

(幹事会資料2頁より抜粋)

具体的には、例えば、以下の3事例のように、甲から乙へのデジタル円の移転について、甲の意思に基づかない移転や、原因関係が後に取り消された場合であっても、その後(甲から乙への移転を前提に)乙から丙へと行われた移転の効力は、いずれの事例においても否定されない、という考え方が示されています(幹事会資料3頁)。

(幹事会資料3頁より抜粋)

このような検討内容は、「金銭をベースとする」という前提とあわせて考えると、デジタル円の法的性質として、現金に近い「価値構成」の採用がメインシナリオとなっていることを示唆しています。

幹事会資料は、異なる3つの事例を通じて、「デジタル円を実際に保有している者がその真正な権利者である」という原則を示そうとしているものと解されます。そしてこの原則は、現金における「占有=所有」法理(最高裁昭和39年1月24日判決参照)と軌を一にするものであり、デジタル円を現金の延長線上に位置づけようとする価値構成と整合的であるといえるでしょう。

ちなみに、法問研報告書も、価値構成を前提とした場合には、「データそのものに金銭的価値が組み込まれていることから、不正な移転であったとしても、当該データの授受により金銭的価値も移転すると考えられ、不正に移転されたCBDCの取戻しについては、現金の場合と同様に、不当利得返還請求(民法703条、704条)または不法行為に基づく損害賠償請求(同法709条)による救済を検討することになろう。」として、幹事会資料と同様の整理を示しています(21頁)。

逆に「預金構成」の場合には、例えば、事例1や事例3のように、デジタル円の移転に対応する本人(甲)の意思が存在しない以上は、移転(デジタル円が預金である場合、その移転は、預金を用いた振込委託契約と解されることになります)の効果は、原則として本人には帰属しない(ただし、契約(約款)等による修正が可能である可能性がある)ことなるため(法問研報告書20頁)、幹事会資料とは異なった帰結となります。

おわりに~次回予告~

次回は、デジタル円の法的性質を現金に近い価値構成としてとらえた場合に、付随して考えるべき法的論点や、立法の要否や方向性についてご紹介いたします。

ご期待ください。

Member

PROFILE

SHARE![]()

![]()

![]()