ブログ

シリーズ:トランプ2.0 の動向と対応 ~その⑧IEEPA関税を違法と判断した最高裁判決の内容とその後の展開~

2026.05.21

SHARE![]()

![]()

![]()

最高裁判決の概要と還付手続の枠組みの具体化

2026年2月20日、米国最高裁判所(以下「最高裁」)は、トランプ大統領が「国際経済非常事態権限法」(以下「IEEPA」)に基づきすべての輸入品に課した相互関税と薬物・不法移民の流入防止を目的とする追加関税措置(以下「本件関税措置」)に関して、IEEPAは大統領に関税賦課権限を付与していないとして米国連邦巡回区控訴裁判所(以下「CAFC」)の判断[1][2]を是認した。最高裁は還付については判断を避けたが、その後のCAFCや国際貿易裁判所(以下「CIT」)における判断と、税関・国境警備局(以下「CBP」)の対応により、還付手続の枠組みが具体化しつつある。

以下では、最高裁判決の法理構成を概観した上で、CIT/CBPによる還付スキームの現状を整理し、輸入者、特に日本企業が今後検討すべき実務対応についてコメントする。

憲法上の関税権とIEEPAの位置づけ

最高裁(多数意見)は、合衆国憲法第1条第8節第1項が議会に「租税、関税、輸入税および物品税を賦課し、徴収する」権限を付与していることを出発点に、課税権は連邦政府に与えられた中核的・重要な権限であると位置付けた。そして、憲法の起草者であるハミルトンの「課税権は連邦に与えられた最も重要な権限である」との見解や、マディソンの「憲法は議会にのみ『国民の懐へのアクセス』を与えている」との見解を引用し、建国の父らが行政に課税権を付与しなかったことを確認した。また、政府自身、関税賦課権限が平時における大統領の固有の権限ではないこと、また本件措置を大統領の戦争遂行権限の行使としてではなく、もっぱらIEEPAに基づくものとして位置付けていることを認めている。このような前提に立ち、多数意見は本件の主要な論点を、IEEPAが大統領に関税権限を委任しているか否かという一点に集約した(多数意見5頁-7頁)。

主要問題の法理(Major Questions Doctrine)

この点については多数意見の総意ではないものの、ロバーツ長官の意見にゴーサッチ判事及びバレット判事が賛同する形で(以下「ロバーツ長官意見」)、まず「曖昧な法令文言(ambiguous statutory text)」から議会権限の特段の委任を読み込むことに消極的であると述べた(ロバーツ長官意見7頁)[3]。そのうえで、議会の委任範囲に関する先例を「主要問題の法理(Major Questions Doctrine)」に属する事案と位置付けつつ、政府がこれらの事案に照らして大統領には広範な権限が認められると主張していることを紹介した[4]。

もっとも、ロバーツ長官意見は、法令の文言だけをみれば政府の解釈にも一定の余地はあり得るとしつつも、その文脈(context)、すなわち当該法令の条文だけでなく、「憲法構造(constitutional structure)」及び「社会通念(common sense)」にも照らして、かかる広範な委任を認めることには懐疑的にならざるを得ないとした(同7頁)。West Virginia v. EPA(2022)を引用し、「権力分立の原則と立法意図の実践的理解の双方」が、議会が曖昧な文言を通じて「重大な結果をもたらす権限」を行政に委譲することは想定しないことを示唆すると述べ、特に本件のように問題となっている権限が議会の中核的権限である財政支出・課税権にかかわる場合には、この要請が一層強く働くと説明した(同8頁)。

同意見はさらに、もし議会がそのような強力な武器を他の部門に委ねるのであれば、その委譲は明確な文言によって行われるはずであるとし、実際に議会が自らの完全な権限を委任する際には明示的な授権と厳格な制限を設けてきたこと、そして関税賦課権限を委任する法律では一貫して「関税(tariffs/duties)」という用語が使用されてきたとの立法実務を指摘した(同8頁)。これに対し、政府のIEEPAの解釈によれば、大統領は事実上無制限に一方的な関税を課すことができ、他の関税に関する法令に見られるような手続的制約もなく、自由に関税を課すことができることになる。唯一の制限は議会の拒否権の行使にとどまるが、そのような広汎な権限委任を議会が曖昧な文言で認めることは極めてまれであると述べた(同9-10頁)。加えて、これまでいかなる大統領もIEEPAを根拠に関税を課したことはなく、常に他の法令に基づいて関税措置を講じてきた事実も、この点を裏付ける事情として挙げている(同10-11頁)。

ロバーツ長官意見が特に強調するのは、米国政府自身がIEEPA関税の経済的・政治的影響の大きさを認め、むしろ誇示していること、そして大統領もその重大性を主張しているという点である。そのうえで、そうした国家レベルの重大な政策判断であればこそ、議会がこれを他(行政)部門に白紙委任することは想定し難いと判示した(同11頁)点は、主要問題の法の射程を示すものとして注目される。

これに対し政府は、主要問題の法理は緊急法令には適用されるべきでなく(緊急時には国家に広い裁量を認めるべきである)、また外交問題には適用されるべきではないことを主張した。しかしロバーツ長官意見は、判例を引用しつつ、緊急事態は議会権限の恒常的な収奪の口実になり得ることを議会自身が懸念しており、そのような無制限の委譲が意図される場合には明確な授権文言が用いられると期待すべきであると指摘した(同12頁)。さらに、大統領が外交問題につきある程度の独立した憲法上の権限を有しており、関税が外交に重大な影響を与える性質を持つものであっても、憲法上それは議会の核心的権限であり、そのような権限を曖昧な文言によって委譲したとみることはできないとして、政府の主張を退けた(同12-13頁)。

以上を踏まえ、ロバーツ長官意見は、大統領が本件のような広範な関税権限をIEEPAに基づいて行使するためには、明確な議会の授権を示す必要があるところ、そのような明白な授権をIEEPAから導くことはできないと結論づけた(同13頁)。

IEEPAと本件関税措置

多数意見はまず、IEEPA1702条(a)(1)(B)は大統領に対し「輸出入…について調査し、調査中においてはこれを凍結し、規制し、指示し、強制し、無効とし、失効させ、防止し、または禁止する」権限を与えているところ、その文言中に「関税」や「税」に関する言及は一切存在しないと説明した。続けて、もし議会が関税賦課権を大統領に付与する意図を有していたのであれば、他の関税法制と同様に、その旨を明示的に規定したはずであると指摘した(多数意見14頁)。この点、政府は「規制(regulate)」が「課税」権限を含むと解されている法令を一つも示すことができず(同14頁)、むしろ他の法令では課税権限と規制権限を明確に区別している例が多数存在することも、多数意見は重視している(同15頁)。さらに、これまでどの大統領もIEEPAの中に関税賦課権限を読み込んだことはなく、関税措置は常に通商拡大法232条や通商法301条など、他の明示的な根拠法令に基づいて行ってきたという運用実績も、IEEPAにそのような権限が含まれていないことを強く示していると述べた(同16頁)。

政府はこれに対し、IEEPAの前身であるTWEA(Trading with the Enemy Act,)及びその解釈を示したYoshida判決を根拠として、「regulate importation」が関税賦課を含むと主張した。しかし多数意見は、(i) Yoshida判決は専門特化した中間審級裁判所の限定的な判断にすぎず、「用語の意味が確立した」と言えるだけの司法コンセンサスを形成していないこと、(ii) TWEA 5(b) 条が歴代大統領によって本来の目的(交戦国制裁)を超えて乱用されてきたことを議会自身が批判しており、その是正の文脈で IEEPA が制定されたこと、など理由に、この主張を退けた(同18-19頁)。

政府はさらに、戦時判例に基づく「大統領の固有の戦時関税権限」論、およびその権限が TWEA・IEEPA に成文化されたとする説も主張したが、多数意見は、当事者全員が「平時の固有関税権限は存在しない」と認めていること、また戦時判例は本件のような平時のIEEPA 事案には「文面上適合しない(facially inapposite)」ことから、この論拠も退けた(同18-19頁)。

また、通商拡大法232条に基づき license feeの導入を認めたAlgonquin事件についても、多数意見は、同条には「take such action as he deems necessary」という極めて広い授権文言が置かれ、直前の条文で dutiesが明示されていることを踏まえれば、IEEPAの「regulate importation」とはテキストも文脈も本質的に異なるとして、その射程をIEEPAにまで拡張することを拒んだ(同19-20頁)。

Dames & Moore事件についても、多数意見は、IEEPA に基づく請求権の停止を否定したものであって、「regulate」や関税の意味内容を広げるものではなく、むしろ IEEPA の文言を厳格に読むべきであるというメッセージを補強するにとどまると位置付けている(同19-20頁)。

以上を総合し、ロバーツ長官意見は、大統領が事実上制限なく一方的に関税を課し得るという極めて異例の権限をIEEPAから導こうとしていることを前提に、その権限の広がり、歴史的経緯、及び憲法上の位置づけに照らせば、その行使には明確な議会による授権が不可欠であると結論づけた(同20頁)。そして、IEEPAが大統領に与える「輸入を規制する」権限は、その明白な授権の水準に達しておらず、IEEPAは大統領に関税賦課権限を付与していないと判示した(同20頁)。

反対意見について

反対意見は、IEEPAが大統領に関税を課す権限を与えていると解するべきであるとした[5]。

その理由として、第一に、法律の文言、歴史的経緯及び判例の蓄積に照らせば、「輸入を規制する(regulate importation)」ための伝統的かつ一般的な手段として関税が用いられてきたと位置付ける。すなわち、関税は輸入規制のための典型的ツールであり、その意味内容はIEEPA制定時点においても共有されていたとした。

第二に、過去の裁判例もこの解釈を裏付けるとする。具体的には、ニクソン大統領がIEEPAの前身であるTWEAの同じ「輸入を規制する」との文言に基づき、全輸入品に10%の関税を課した際、裁判所がこれを支持したこと、またAlgonquin事件においても、「輸入を調整する(adjust the imports)」との規定に金銭的な徴収(license fee)を含めることが許容されたことなどを挙げている。

第三に、IEEPAの下で輸入を完全に遮断するというより強力な権限が認められているにもかかわらず、それよりも負担の軽い「関税を課したうえで輸入を認める」という権限だけが含まれないと解するのは不合理であると主張する。この点、反対意見は権限付与の論理からすれば、「より強い権限」が認められるのであれば、その手前の緩やかな手段も含まれると解するのが自然であると位置付けている。

さらに、ロバーツ意見が依拠した主要問題の法理についても、反対意見は異議を唱える。すなわち、伝統的に「輸入の規制」の中に関税が含まれてきたことに鑑みれば、IEEPAの「regulate importation」という文言自体が、大統領に関税を課すための十分かつ明確な議会による許可に当たるとし、主要問題の法理に基づき追加的な明確性を要求する余地はないとする。加えて、主要問題の法理は、大統領に広範な裁量と柔軟性が求められる外交や国家安全保障の分野(外国貿易を含む)には本質的に馴染まず、これらの領域において同法理を厳格に適用することは、対外経済政策・安全保障政策の遂行に深刻な支障を生じさせかねないとした。

還付については判断を回避

カバノーの反対意見では、多数意見の判断がもたらす重大な実務的影響の一つとして還付の問題を挙げ、判決の結果、米国政府は輸入業者から数十億ドル規模の還付を求められる可能性があると指摘した。同判事は、還付プロセスは「混乱(mess)」を招く可能性が高いこと、何兆ドルもの価値を有する通商協定に関して不確実性が生じ得ること、そして数十億ドルに及ぶ還付が米国財務省に重大な財政的影響を及ぼし得ることに言及している。他方で、多数意見は還付の可否や手続について一切判断を示していない。

還付手続きの具体化

最高裁判決を受け、V.O.S Selections等の原告企業は同年2月24日にCAFCに対し、CITが還付手続を速やかに開始できるよう、判決執行猶予命令の解除を申し立てた。これに対し政府は同月27日、還付手続きの複雑さ等を理由に、最高裁が判決を控訴審に送付してから90日間の執行猶予を求めたが、CAFCは同年3月2日に原告らの申立てを認め、CITに対してIEEPAに基づく関税措置を無効と判断した判決の直ちの執行を命じた。

その後、Atmus Filtration, Inc.がCITにおいてIEEPA関税の差止めと支払済みの関税の還付を求める訴えを提起し、同年3月4日にイートン判事による命令が下された。同命令においてイートン判事は、IEEPA関税を課されたすべての輸入者は先の最高裁判決の恩恵を受けることができると明示したうえで、CBPに対し、IEEPA関税のうち未清算のものはIEEPA関税を賦課せずに清算すること、また清算済みの輸入申告のうち、清算がまだ最終確定していないものについては、IEEPA関税を考慮せずに再清算することを命じた[6]。さらに、CIT長官がIEEPA関税の還付に関する事件を審理する裁判官としてイートン判事を指名していることから、他の裁判官がこれと異なる判断を示すおそれもないと説明した。

この命令を受け、CITとCBPを中心として、還付方法と還付のためのシステム構築に関する協議が本格化した。

CBPは、電子通関システムACE上に、IEEPA関税還付のための新システム「CAPE(Consolidated Administration and Processing of Entries、統合通関管理・処理システム)」を実装する方針を表明し、その進捗をCITに対して複数回報告している。CAPEは輸入申告毎ではなく、輸入者単位でIEEPA関税額を利子込みで集計し、還付処理を行う仕組みとして設計されている。同4月20日から開始されたPhase1では、未清算の関税及び清算から80日以内の輸入申告を対象とし、これらについて優先的に還付を行うこととされている。他方で、払戻し(ドローバック)請求中の申告、異議申立ての対象となっている申告、清算が既に最終確定している申告はPhase 1の対象外とされている。これら対象外の申告については、今後Phase 2以降でCAPEの機能を拡張することにより順次対応すると説明されている。

CBPはCITに対し、CAPEの運用状況について定期的に報告を行っている。同年5月12日にCITに提出された書類によれば、米国東部時間同月11日午前7時時点で、CBPは12万6237件の還付申請を受理し、そのうち8万6874件(個別の輸入申告件数では1512万3221件)がファイル検証を通過したとされる。また、同時点までに833万8081件の輸入申告が清算又は再清算されており、還付の際に付加される利息を含めた還付見込総額は約354億6000万ドルと見込まれている。

企業の実務対応

企業の実務対応としては、まず自社又はグループ会社がIEEPA関税の還付対象となり得るか否かをまず早期に確認する必要がある。とりわけ、還付対象となる「法的納税義務者(importer of record)」が誰か(米国子会社か、取引先・物流会社等の第三者か)を把握し、IEEPA関税が実際に誰によって負担されていたかを、取引スキームの整理を通じて把握しておくことが重要である。

具体的には、(1) 各輸入申告が未清算・清算中・最終確定のいずれのステータスにあるか、(2) ドローバックや異議申立て(protest)がなされているか、(3) 清算後180日の異議申立期間を徒過していないか、といった観点から、個々の輸入申告の状況を仕分けることが求められる。

未清算及び清算から80日以内の輸入申告については、CAPEを通じた申請により還付が見込まれる一方、清算から80日を経過した輸入申告や、既にドローバックや異議申立てが係属中の案件については、期限内に権利保全のための異議申立てを行うとともに、必要に応じてCITへの訴訟提起を並行して検討することになる。

他方、通商法301条や通商拡大法232条等、他の明示的な授権に基づく関税措置は、今回の最高裁判決の直接の対象ではなく、現時点では有効性を失っていない[7]。最高裁で争点となった議会の授権文言の明確性やMajor Questions Doctrineの適用範囲は、今後これらの法令に基づく大統領権限の行使を巡る訴訟においても重要な争点となり得ると指摘されており、企業としては、IEEPA関税の還付対応にとどまらず、301条・232条の見直しや新たな紛争の可能性を見据えたリスク管理を行う必要がある。

さらに、トランプ政権はIEEPA関税の無効化を受けて、通商法122条に基づく10%の追加関税を新たに導入し、短期的な「つなぎ」として活用する一方、その間に301条や232条を用いた長期的な関税措置の再構築を図る方針を示している。「トランプ2.0」以降の新たな関税政策の設計や、通商法122条等を根拠とする別個の関税措置の導入・拡充には、今回の最高裁判決が一定の制約と同時に新たなインセンティブとしても作用していると考えられるため、各社としてはIEEPA関税の還付問題と併せて、今後の米国通商政策の動向(122条・232条・301条等の活用状況)を継続的かつ体系的にフォローすることが重要である。

[1] 米国連邦巡回区控訴裁判所の判断については、「シリーズ:トランプ2.0 の動向と対応 ~その⑥関税措置の一部を違法と判断した控訴審判決の内容と今後の展開~」(https://www.tmi.gr.jp/eyes/blog/2025/17635.html)で紹介しておりますので、こちらもご参照ください。

[2] 本判決の主題は「whether the International Emergency Eco¬nomic Powers Act (IEEPA) authorizes the President to impose tariffs.」であった。判決は6:3で本件措置を違法と認めた。リベラル派のソトマイヨール、ケイガン、ジャクソンに加え、保守派の一部であるロバーツ、ゴーサッチ、バレットの各判事も多数意見に賛同した。ロバーツ長官が多数意見を代表してドラフトした。

[3] 本第Ⅱ部A-2及び第Ⅲ部(結論)についてはロバーツ長官の意見にゴーサッチとバレットのみが賛同した。またゴーサッチとバレットは第Ⅱ部A-2の結論には同意しつつ、別途同意意見を提出した。ケイガンも別途意見を提出し、主要問題の法理を持ち出すまでもなく、通常の解釈基準から同じ結論に達し得るとし、この意見にソトマイヨールとジャクソンが賛同した。

[4] ロバーツ長官意見は、金融支援制度に適用される法令上または規制上の規定を「免除または変更する(waive or modify)」権限を認める文言を、4,300億ドルの学生ローン債務を帳消しにする権限の委任と解釈することを拒んだBiden v. Nebraska, 600 U.S. 477 (2023)と、同じくバイデン政権下の事件であるNational Federation of Independent Business v. OSHA(2022)を引用し、「安全で健康的な労働条件」を確保するための権限には、全国民にワクチン接種を義務付ける権限までは含まれないとした点を例示している。

[5] トーマス及びカバノーが反対意見を提出し、カバノーの意見にトーマス及びアリートが同意した。

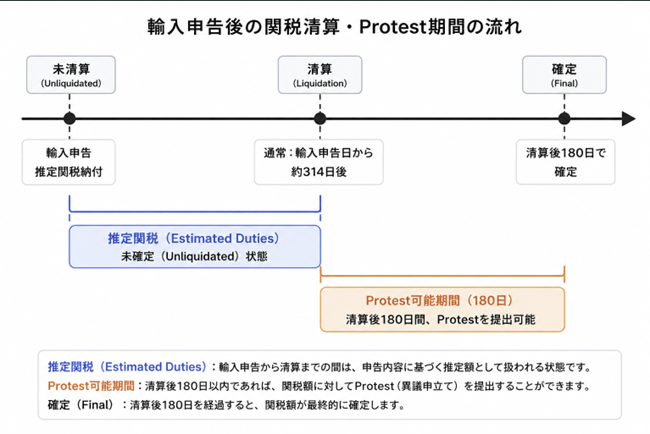

[6] 米国の通関実務において輸入者はまず輸入時に推定関税を納付し、その後1年以内(通常の実務サイクルは314日以内)にCBPから通知される確定関税との差異があればその差額を納付又は還付を受けることで最終的な関税額が確定し、「清算(liquidate)」される。清算後180日以内であればCBPへの異議申立て(protest)が可能であり、異議申し立てが認められれば「再清算(reliquidation)」が行われる。すべての清算が終了すると最終確定となる。詳細については第7回参照。

[7] 通商法301条や通商拡大法232条など他の法令に基づく関税措置については、シリーズ:トランプ2.0の動向と対応 ~ その②関税賦課の法的根拠~(https://www.tmi.gr.jp/eyes/blog/2025/16786.html)をご参照ください。

TMI総合法律事務所 弁護士

上野一英、近藤僚子、石原慎一郎、櫻木伸也、富井湧、山田怜央、岩井原雅人、新村凌大

■ 過去のトランプ2.0の措置に関するブログもご参照ください。

その① 相互関税・自動車関税等の最新動向(2025年2月21日)

その② 関税賦課の法的根拠(2025年3月18日)

その③ トランプ政権による相互関税等の動静(2025年5月7日)

その④ 関税措置の一部を違法と判断した国際貿易裁判所の内容と影響

その⑤ トランプ関税の最終局面と企業の法的リスクマネジメント

その⑥ 関税措置の一部を違法と判断した控訴審判決の内容と今後の展開~

その⑦ IEEPA関税還付をめぐる訴訟の現在地~

■ TMIの関税チーム・国際通商法プラクティスグループの紹介

TMIでは、外務省・経済産業省等での出向経験者や、財務省を含む各省出身の顧問を含めて、関税をはじめとする国際通商業務を対応させていただいております。

国家間の合意を基礎とする国際通商法(WTO法、FTA、EPA等)は、私企業の活動に直接的な影響を及ぼします。近年は、米国に限らず、アジア、南米等の当局の動きも活発化し、国際的に活動する企業へのリスクが更に高まっています。TMIは、国内外の通商問題における豊富な経験から、活用と予防の両面において国際通商事案に対応しております。

(1) 海外対応

海外当局が開始するアンチダンピング関税・相殺関税・セーフガードの調査等に巻き込まれた場合、また、海外で貿易・投資上の規制が問題となる場合には、当事務所の拠点又は実績ある海外事務所との連携力を生かして、企業に最善のアドバイスを提供します。場合によっては、WTO提訴を踏まえた日本政府への意見書提出等、日本政府を通じて海外政府に不当性を訴えるためのサポートを行います。

(2) 国内対応

TMIは、国内の最新の実務に精通しており、日本政府を依頼者とする海外の通商紛争事例、国内法の運用に関する調査業務を行う経験を有しています。その他に、外国からの輸入品に対するアンチダンピング関税・相殺関税・セーフガードの申請代理業務、税関対応業務(関税分類、原産地表示等)をはじめ、広く国内外の企業、業界団体等に対して助言・代理を行います。必要に応じて、TMIにおける独占禁止法、税法、IT・通信法等の他分野の専門家とともに総合的な対応をします。

お困りごとのことがあれば、チームの問い合わせ窓口(trade-customs(at)tmi.gr.jp ※(at) は @ に置き換えてください。)まで、ご遠慮なく、ご相談ください。

Member

SHARE![]()

![]()

![]()